kotfagot

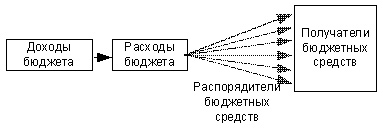

kotfagot В качестве главного распорядителя бюджетных средств выступает руководитель государственной или муниципальной организации, который наделен правом дистрибьютировать выделяемые ему государством деньги между подконтрольными организациями либо использовать их по целевому назначению. Последнее право доступно управляющим тех организаций, которые не имеют под-элементов и выступают заключительным звеном в цепочке распределения. То есть само распределение можно представить в следующей примитивной форме:

Перечень главных распорядителей бюджетных средств (будем сокращать как ГРБС) определен министерством финансов (ознакомиться можно по ссылке http://info.minfin.ru/fbrashgrbs.php). Каждому из главных распорядителей присвоен код – например, Росалкогольрегулирование – 160, а Антимонопольная служба – 161.

Чем главный распорядитель отличается от простого?

Любой попытавшийся найти отличия заметит, что описания Бюджетным кодексом (БК) обоих понятий практически идентичные. Поэтому к БК обращаться бессмысленно – лучше прислушаться к мнению экспертов экономики, которые все же нашли ряд отличий:

- Источник. Главный распорядитель получает деньги от государства (то бишь из бюджета), тогда как рядовой распорядитель – от другого распорядителя. При этом источник рядового распорядителя вовсе не обязательно является главным распорядителем – он тоже может быть рядовым звеном в цепочке дистрибьюции.

- Классификация. Перечень главных распорядителей определен государством и сведен в единую классификацию, тогда как список рядовых распорядителей не контролируется так строго. Такой порядок установлен законом «О бюджетной классификации РФ».

Упрощенный вывод можно сформулировать так: главные распорядители – это те, над которыми нет никого, кроме финансового органа.

Функции главного распорядителя

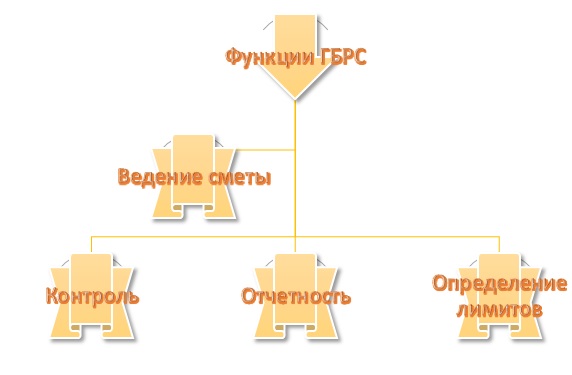

Основные функции ГРБС можно свести в такую схему:

- Ведение сметы. ГРБС составляет роспись по статьям расходов, вносит коррективы в текущую смету (при необходимости) и распределяет задания между подконтрольными органами в соответствии с выделенным финансированием.

- Контроль. ГРБС должен следить за тем, чтобы выделенные им деньги расходовались по целевому назначению. Также ГРБС контролирует эффективность использования муниципального имущества.

- Отчетность. По контролю и распределению ГРБС отчитывается финансовому органу. К отчету прикрепляется смета.

- Определение лимитов. Именно ГРБС определяет, сколько денег должны получить подведомства. Если подведомства требуют определенную сумму, ГРБС должен проанализировать целесообразность ее выделения.

Собственно, простые распорядители имеют те же функции, однако, отчитываются они не перед финансовым органом, а перед самим ГРБС.