kotfagot

kotfagot Внутренняя ставка доходности портфеля позволяет соотнести текущую стоимость инвестиционных денежных потоков с рыночной стоимостью портфеля. Так, общее измерение доходности портфеля инвестиций производится по достаточно простой формуле, которая использует всего два значения: цену портфеля на начало и конец периода. Однако такой способ применим лишь в идеальных условиях, когда инвестор вложил деньги и терпеливо дожидался окончания запланированного времени. Если же инвестор в течение периода выводил часть инвестиций или, напротив, докладывал деньги, нужно использовать иной метод. А именно следует ввести внутреннюю ставку доходности. Считается, что чем этот показатель выше, тем выгоднее инвестиция.

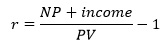

Внутренняя ставка доходности портфеля считается так:

где NP – это номинальная стоимость вложения, income – полученный купонный доход (например, от облигации), PV – рыночная стоимость.

Рассмотрим пример расчета внутренней ставки доходности:

Инвестор Алтуфьев инвестировал 100 тыс. рублей в облигацию на год. Купонный доход составил 6%. Рыночная стоимость - 95 тыс. рублей на момент возврата инвестиции. Нужно определить внутреннюю ставку доходности от вложения инвестора Алтуфьева.

Подставляем данные в формулу:

Следовательно, внутренняя ставка доходности равна 11,5%, что является достаточно средним показателем.

Если же инвестор решает что-то довложить, то схема расчета ставки заметно усложняется. Рассмотрим пример:

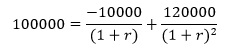

Алтуфьев решает вложить 100 тыс. рублей в акции птицефабрики на год, через полгода он доинвестирует еще 10 тыс. рублей. Через год получает доход в 120 тыс. рублей. Нужно рассчитать внутреннюю ставку.

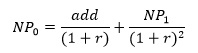

Для данного примера уместна такая формула:

В данной формуле NP с коэффициентами 0 и 1 – это соответственно цена инвестиционного портфеля на начало и конец периода, add – сумма довложения, r – внутренняя ставка доходности за полгода.

Нужно обратить внимание, что искомый показатель – это не r, а (1 + r) ^ 2, который и является годовой ставкой. Иного способа, кроме как расщепить внутреннюю ставку на две полугодовые, нет.

Попробуем произвести расчет:

Для решения такого соотношения придется использовать метод подстановки, который не может быть точным. Показатель r в данном примере равен приблизительно 5% - таково значение ставки доходности за полгода. Годовой показатель будет равен 10.25%.

Проводя параллель между двумя примерами, можно сказать, что согласно результатам расчета внутренней ставки доходности, вложение инвестором Алтуфьевым в облигацию более целесообразно, чем в акции птицефабрики (11.5% против 10.25%).