kotfagot

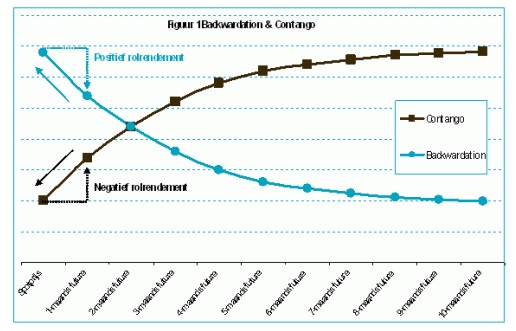

kotfagot Рынку фьючерсных контрактов свойственны два состояния: бэквордация и контанго. Контанго называется ситуация, когда стоимость фьючерсного контракта повышается со временем. На рисунке ниже ситуация контанго показана коричневой линией:

Рынок же, на котором наблюдается такая ситуация, называется контанговым рынком. Ситуация контанго считается обратной бэквордации, при которой цена фьючерса, наоборот, падает (на рисунке – голубая линия), и встречается на рынках продуктов, которые не являются скоропортящимися (например, сырье). При этом большинством экспертов принято считать, что контанго – это нормальное положение рынка фьючерсов. Необходимо понимать, что обоснованная цена фьючерса – это та, при которой инвестору без разницы, покупает он контракт или актив. Если согласно приведенной выше схеме инвестору актив понадобится лишь к 10-ому месяцу, но по нынешним ценам, он может его купить сейчас, но при этом ему придется нести дополнительные издержки на хранение актива и страхование. Либо он может купить фьючерс, который будет сейчас стоить дороже, но не потребует от инвестора дополнительных денег (издержки выплачиваются с добавочной стоимости контракта). Совокупные издержки получаются равными, но инвестору проще приобрести фьючерс, так как не придется тратить время на поиски подходящего склада и надежного страховщика. Когда же рынок находится в состоянии бэквордации, обоснованную стоимость посчитать невозможно из-за недостатка предложения (о бэквордации можно прочитать подробнее в этой статье - http://utmagazine.ru/posts/9569-bekvordaciya-fyuchersa).

Ситуацию контанго используют в своих интересах и трейдеры, которым выгодно при зарождении контангового рынка открыть длинную позицию и ожидать момента реализации фьючерсного контракта, так как известно, что на этот момент стоимости базового актива фьючерса и самого контракта выравниваются. Для расчета стоимости дальнего фьючерса на контанговом рынке используется такая формула:

Уточним, что spot – это спотовая цена, то есть рыночная цена самого актива, % - это процентная ставка страны, в валюте которой производится сделка, T – время до реализации фьючерса в долях от года.

Попробуем рассчитать на примере:

Цена партии зерна составляет 100 тыс. рублей. Приобретается фьючерс на полгода. Какой будет стоимость контракта при ставке в 8.25%?

Расчет довольно прост: если T – это доля от года, значит полгода трансформируются в 0.5.

Так, фьючерсный контракт на контанговом рынке на зерно по примеру должен стоить 104 тыс. рублей.