Wise

Wise  Коэффициент альфа – параметр, с помощью которого можно точно оценить эффективность управления капиталом при учете рисковой составляющей.

Коэффициент альфа – параметр, с помощью которого можно точно оценить эффективность управления капиталом при учете рисковой составляющей.

Коэффициент альфа отображает, насколько результаты работы на рынке зависят от качества торговой системы, а не от рыночных колебаний.

Коэффициент альфа позволяет точно оценить средний уровень дохода, который приносит инвестиционный портфель.

Сущность и история коэффициента альфа

Параметр альфа был разработан Майклом Дженсеном в 1968 году. Исследователь занимался гипотезой эффективного рынка. Дженсен пытался определить, можно ли по исторической доходности управляющих взаимных фондов судить об их возможности выигрывать у рынка.

В то время применялся простой подход – доход, полученный в течение года от работы с взаимным фондом, сравнивался с доходностью самого портфеля за отчетный период (также за год). Полученную зависимость Майкл Дженсен пытался представить общим коэффициентом, к примеру, S&P 500. Но подобные аналогии приводили инвесторов в заблуждение, ведь не учитывался главный параметр – риск в процессе совершения той или иной сделки.

Незадолго до этого (в 1964 году) Уильям Шарп опубликовал свою «Модель оценки основного капитала», суть которой была в следующем – доходность портфеля возрастает вместе с общими рисками. По сути, речь шла о расчете коэффициента бета. По данной теории портфели в течение года могут либо выходить победителями в борьбе с рынком, либо же проигрывать у него. В случае если портфель оптимизирован по модели оценки основного капитала, то вероятность остаться в плюсе была много выше.

В свою очередь, Дженсен ставил перед собой другую задачу – он хотел разобраться, увеличивают ли свой капитал управляющие взаимных фондов с учетом большего периода времени и могут ли они с помощью своей интуиции, навыков и качественной системы регулярно выигрывать у рынка. Он понимал, что модель оценки основного капитала Шарпа в этом случае неэффективна и не учитывает возможность последовательного улучшения результатов. Так и появился коэффициент альфа.

Новая формула с коэффициентом альфа позволила учесть вклад в общую доходность не только факторов самого рынка, но и опыта управляющего, а также наличия у него на руках конфиденциальных данных.

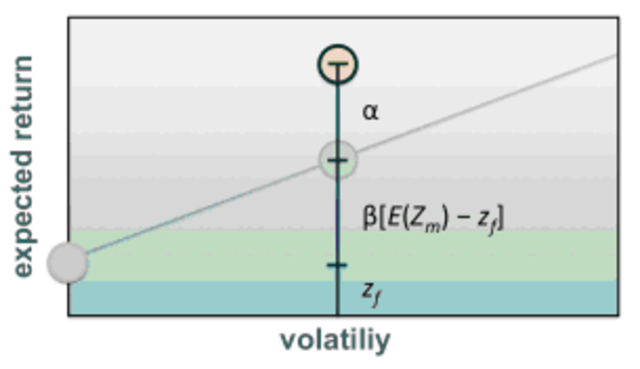

На рисунке ниже видно, что добавив в формулу коэффициент альфа, Дженсен расположили уровень портфеля выше уровня рыночного капитала. Это стало возможным, благодаря учету навыков инвестора, его знаний.

В своей теории Дженсен не пытался убедить, что ряд управляющих регулярно побеждают в борьбе с рынком. Его задачей было учесть такую возможность в формуле. С помощью специального коэффициента стало возможным выразить такой шанс в числовом отображении.

Майкл Дженсен пошел дальше – он собрал полную информацию по доходам за год по индексу S&P 500 и данные по более чем сотне взаимных фондов. Он брал в учет доходность каждого из фондов уже после вычета существующих комиссий. С другой стороны, Дженсен опускал комиссионный сборы, которые выплачивались при купле-продаже участия в фондах. В упорном труде финансисту удалось собрать информацию за десять лет – в период с 1955 по 1964 год. Кроме этого, в расчетах использовались и некоторые данные за 1945 годы. Задачей Дженсена стояло определение регрессии каждого исследуемого фонда для вычисления его индивидуальной альфы.

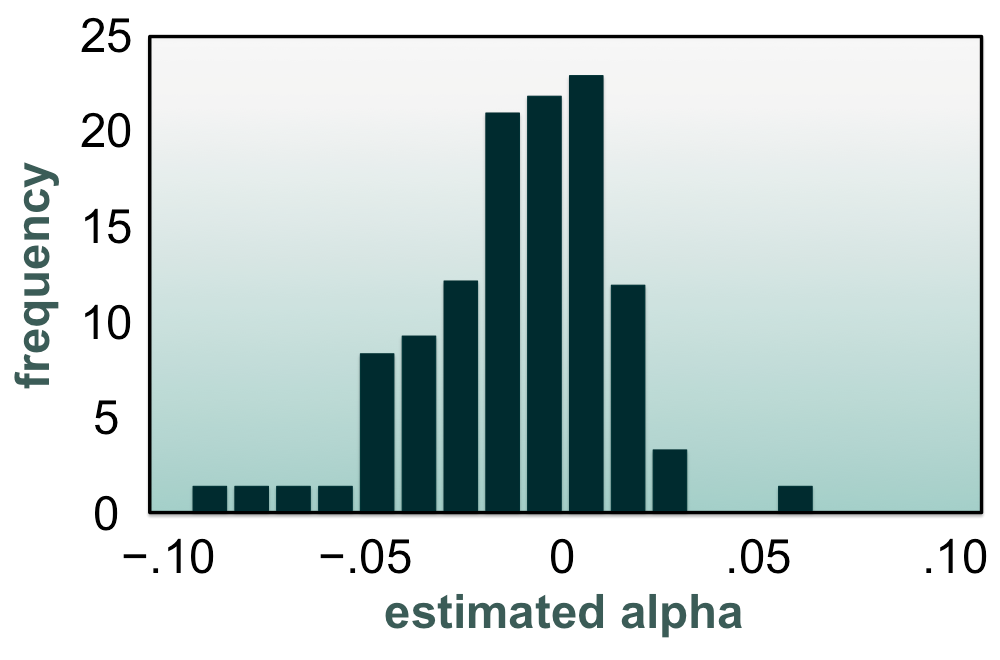

В итоге удалось вывести расчетные коэффициенты альфы для каждого из 115 взаимных фондов, которые брали участие в исследовании. Все они нашли отображение на графике, который приведен ниже.

Оказалось, что большая часть рассчитанных показателей находится ниже нуля, а средний параметр составляет около -0,011, то есть -1,1%. Доход и параметры коэффициента альфы были расчитаны с учетом постоянного реинвестирования. При этом комиссионные сборы в формуле не использовались.

Отрицательный параметр альфа означает, что средний фонд располагается ниже рынка на 110 пунктов. При рассмотрении доходности с учетом комиссий результат получался лучше – около –0,4%. С одной стороны, расчеты Дженсена позволили выявить несколько лучших фондов, которые показали альфа выше нуля. С другой стороны, ожидалось, что 5-6 исследуемых организаций окажутся в положительной части графика случайно.

Исследования Майкла Дженсена показали, что ни у одного управляющего капитала нет положительной альфы. При этом выводы финансиста были подтверждены многими исследованиями в будущем. Сегодня эффективность расчета коэффициента альфа уже ни у кого не вызывает сомнений.

Формула расчета коэффициента альфа

Математически коэффициент альфа позволяет вычислить отношение параметра доходности интересующего фонда (актива) с потенциальной прибылью от эталонного портфеля, основой которого является всемирно признанный индекс, к примеру, ММВБ.

Для вычисления коэффициента альфа применяется простая формула, в которой учитывается коэффициент Шарпа (бета):

А = Rp – (Rf – B * (Rm – Rf)),

где А – расчетный коэффициент альфа,

Rp – параметр, который отображает среднюю доходность инвестиционного портфеля за определенный промежуток времени;

Rf – параметр, который отображает среднюю доходность инвестора без учета риска;

В – коэффициент Шарпа (бета);

Rm – средняя доходность идеального инвестиционного портфеля (принимается как эталон).

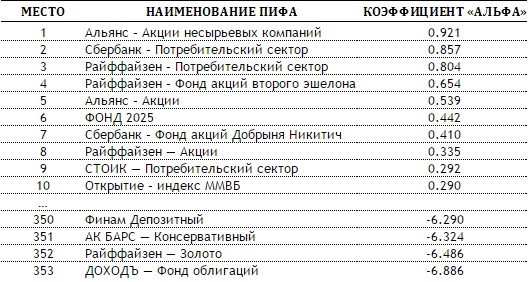

Главная сложность вычислений заключается в том, чтобы подобрать требуемые исходные параметры, отображающие деятельность тех или иных инвестиционных фондов. Но в последнее годы, благодаря прозрачности работы многих фондов и возможностей интернета, можно оценить качество работы тех или иных управляющих за последние несколько лет. Это хорошо видно на таблице ниже.

Из представленных данных видно, что профессионализм большинства управляющих фондов не так высок, как бы этого хотелось. После изучения таких данных каждый инвестор может принять решение, связываться с конкретным управляющим или нет.

Преимущества и недостатки коэффициента альфа

Параметр, разработанный Майклом Дженсеном в 1968 году, имеет свои положительные и отрицательные моменты. При этом первоначально он применялся исключительно для оценки эффективности работы управляющих, но сегодня он получил более широкое применение.

К преимуществам коэффициента альфа можно отнести:

1. Полезность для инвесторов, которые при формировании инвестиционного портфеля могут брать во внимание не только степень доходности используемого актива, но и учитывать риск текущей инвестиции.

2. Эффективность расчета. С помощью коэффициента альфа инвестор точно определяет уровень риска, который необходим для получения интересующей его доходности. В итоге если два портфеля показывает равную доходность, но разный уровень риска, то предпочтение отдается инвестициям с более низким риском.

3. Точность показаний. Коэффициент альфа показывает, может ли инвестор вкладывать средства в актив с определенной доходностью и при конкретном уровне риска. В случае когда уровень доходности превышает показатель, посчитанный по модели Шарпа, то можно делать выводы о положительной альфе, то есть высокой доходности актива. Опытные инвесторы работают с ценными бумагами, имеющими как можно больший параметр коэффициента.

4. Возможность оценки управляющего ПИФом. Коэффициент альфа показывает, насколько качественно управляющий работает с имеющимися в распоряжении активами и можно ли ему доверять.

Несмотря на свою точность, у коэффициента альфа есть и ряд недостатков:

1. Для расчета параметра необходима информация о доходности фондов за несколько лет, что вызывает определенные сложности у потенциальных инвесторов.

2. Коэффициент альфа зависит от другого коэффициента - бета, недостатки которого сказываются на общем результате. Сам бета-коэффициент зависит от индекса, являющегося основной для расчета корреляции. Если за основу брать индексы российского рынка, то они находятся в сильной зависимости от стоимости на газ и нефть. Как следствие, при инвестиции в другие сектора экономики точность коэффициента альфа вызывает сомнения.

3. Альфу нельзя использовать на рынке форекс – коэффициент подходит только для оценки эффективности стратегий при работе с ценными бумагами.

4. Говорить о точности коэффициента альфа можно лишь в том случае, если для расчета используются корректные теоретические предпосылки. К примеру, инвестор при выборе активов должен учитывать систематический риск.

5. Расчет альфа не даст точный ответ, действительно ли талантлив управляющий фондом или же ему просто везет. Часто бывает, что управляющие с положительной альфой сегодня уже через время теряют свои позиции и уходят в «минус».