toivo

toivo Таможенные сборы выступают одним из видов косвенных налоговых платежей. Необходимость их уплаты возникает при пересечении товаром государственной границы. В зависимости от направления движения груза, различают пошлины ввозные (импортные) и вывозные (экспортные).

Экспортные пошлины в мировой практике распространены гораздо меньше ввозных. Они применимы в части достаточного ограниченного перечня грузов. Как правило, это сырьевые запасы.

Взимание вывозных пошлин в большей степени характерно для стран-монополистов, чья экономика формируется преимущественно за счет определенного ресурса. Так, объектом экспортного налогообложения в Индии является чай, в Бразилии – кофе. За счет применения вывозного налога правительство выравнивает объемы продаж того или иного ресурса на внешнем и внутреннем рынках, стараясь исключить возможный дефицит внутри страны. Это бывает необходимо, когда мировые цены, выше, а значит привлекательнее для продавцов, чем внутрирыночные. Кроме того, экспортные налоги часто применяются в качестве ограничителя массового вывоза сырья за рубеж. Таким образом, помимо традиционной задачи – пополнения бюджета, экспортный таможенный сбор выполняет регулирующую функцию.

В общей практике применяются адвалорные ставки таможенных пошлин (они определяются как процент от стоимости груза), специфические (устанавливаются за единицу товара) и комбинированные.

Сезонные экспортные пошлины

На ряд экспортируемых товаров периодически могут устанавливаться так называемые сезонные пошлины. Их действие ограничено по времени - не более полугода. В этот период базовые ставки не применяются. Введение сезонных пошлин наиболее характерно для сельскохозяйственной отрасли. Эта мера в большей части носит регулирующий характер и позволяет правительству выдерживать баланс между внутренним и внешним рынками.

На ряд экспортируемых товаров периодически могут устанавливаться так называемые сезонные пошлины. Их действие ограничено по времени - не более полугода. В этот период базовые ставки не применяются. Введение сезонных пошлин наиболее характерно для сельскохозяйственной отрасли. Эта мера в большей части носит регулирующий характер и позволяет правительству выдерживать баланс между внутренним и внешним рынками.

Экспорт по-русски

Впервые понятие экспортной пошлины сформулировано «Законом о таможенном тарифе». До этого, в формулировке «тарифы по вывозной торговле», они действовали для крайне ограниченного списка товаров, вывоз которых за пределы СССР являлся нежелательным. В 90-е вывозные пошлины то исключались из торговой практики, то вводились вновь, менялись порядок расчета и тарифы. Несмотря на это, экспортные налоги всегда в значительной степени формировали размер общей доли таможенных сборов России.

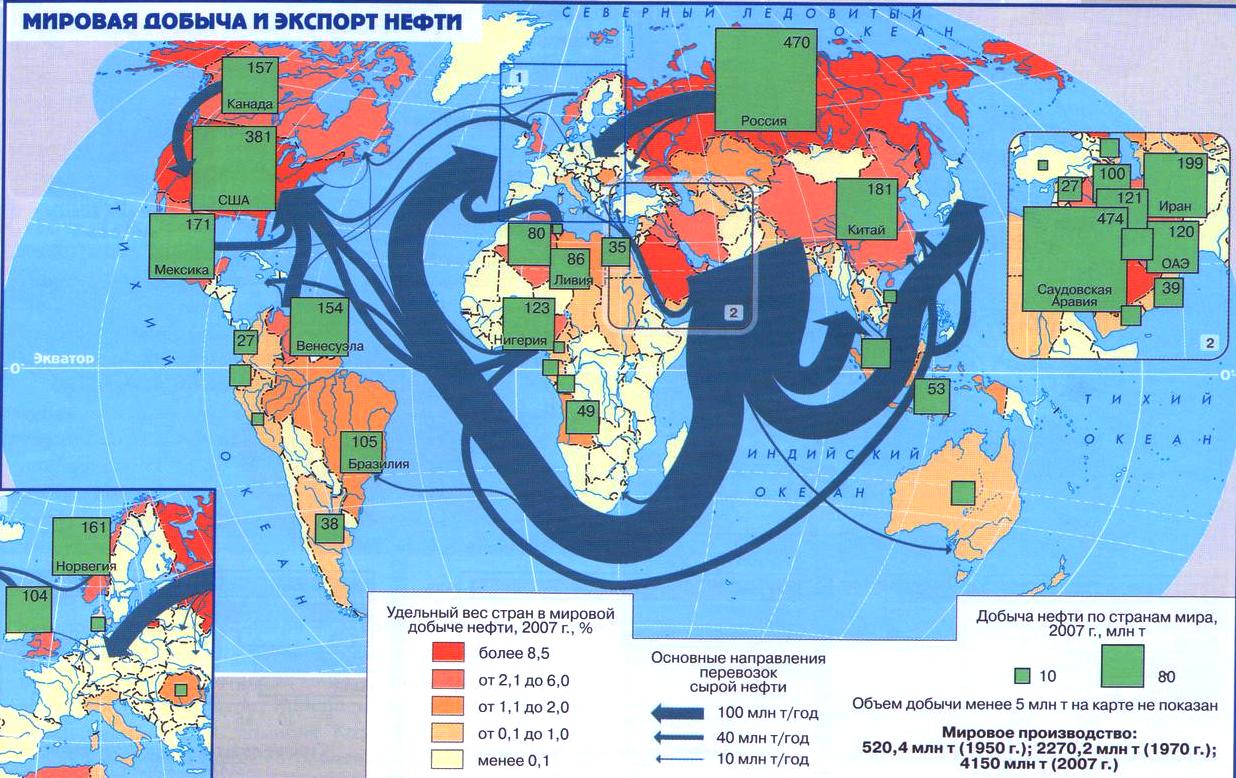

В наши дни экспортными пошлинами в России облагаются нефть и продукты ее переработки, природный газ, руды отдельных металлов, рыба, некоторые сельхозпродукты, этиловый спирт, лесоматериалы.

Основным регламентирующим документом, определяющим порядок применения ставок таможенных пошлин вообще и экспортных в частности, перечня товаров, ими облагаемых, является Закон РФ «О таможенном тарифе». Так, в числе прочего, он определяет правила расчета ставок на вывоз нефти и некоторых продуктов ее переработки. Эти тарифы устанавливаются Правительством РФ на очередной месяц и основываются на стоимости сырой нефти марки «Юралс» на ведущих мировых ранках нефтепродуктов. Интересно, что до 2000 года тарифная ставка на экспорт «черного золота» устанавливалась автономно – без учета динамики мировых цен, что не устраивало нефтяные компании.

Помимо Закона «О таможенном тарифе», ставки и порядок расчета вывозных пошлин регламентируются достаточно большим количеством дополнительных законодательных актов – постановлений Правительства. Ставки таможенных тарифов едины на всей территории России и не меняются в зависимости от состава участников сделки.

Льготы

Законодательством РФ предусмотрено предоставление следующих видов льгот для плательщиков вывозных пошлин:

- уменьшение ставки пошлины;

- освобождение от ее уплаты.

Так, экспортную пошлину не берут с имущества и продовольствия, получателями которых являются российские или зафрахтованные россиянами рыболовные суда. Не облагаются вывозным налогом гуманитарная помощь, товары, используемые в целях освоения космоса, нефте- и газопродукция, полученная в результате разработки вновь открытых месторождений в открытом море.

По решению Правительства РФ, льготы могут быть предоставлены экспортерам продукции, необходимой для строительства объектов инвестиционного сотрудничества за рубежом или вывозимых с территории России в интересах государственных нужд.