kotfagot

kotfagot Рамочный кредит – не что иное, как одна из разновидностей кредитной линии, которая бывает возобновляемой и невозобновляемой. Для того чтобы понять, что такое рамочный кредит, нужно познакомиться с самим понятием кредитной линии. Если говорить языком аналогий, кредитная линия действует как кредитная карточка, только для организаций. Заключив договор с банком, компания может взять кредит не единожды, а неограниченное количество раз до наступления выделенного банком лимита. Выгода налицо: организация избавляется от необходимости постоянно собирать документы и подавать новые заявки, а также не рискует столкнуться с отказом.

Чем отличается рамочная линия от других?

Основное отличие заключается в том, что рамочная кредитная линия является целевой. То есть организация использует кредитные деньги не по своему усмотрению, а строго для оплаты поставок товара несколькими траншами в рамках одного договора в течение установленного срока.

Существуют некоторые аспекты в оформлении рамочной линии. При открытии линии с заемщиком заключается генеральное соглашение, однако, все равно для каждой поставки оформляется новый кредитный договор (чего не происходит при других видах линий). При этом обеспечиваться кредит может как целиком, так и по отдельности для каждого договора.

Что включается в себя договор на рамочную линию?

Договором регулируются следующие моменты:

- Срок, в течение которого будет предоставляться рамочная линия.

- Процент. Важное уточнение: процент начисляется не на всю сумму рамочной линии, а лишь на ту часть денег, которую заемщик использовал. Кроме того, процент набегает только за то время, пока заемщик использовал кредитные деньги – если лимит целиком восстановлен, проценты не идут.

- Лимит. Существуют два лимита – лимит выдачи и лимит задолженности. Первый ограничивает сумму средств, которая может быть выдана клиенту за все время пользования кредитной линией. Второй лимит устанавливает максимальную сумму, которая может быть не выплачена клиентом на определенную дату. Рамочная линия, имеющая первый лимит, называется невозобновляемой, второй лимит – соответственно возобновляемой.

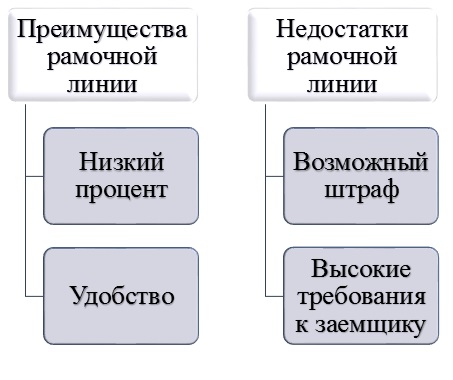

Преимущества и недостатки рамочной линии

У рамочной кредитной линии есть свои плюсы и минусы:

Про удобство благодаря минимальному пакету документов ранее уже говорилось. Низкий процент как преимущество возникает благодаря тому, что условия кредита закреплены заранее. Долгосрочная процентная ставка обычно выше краткосрочной, а так как ставка исчисляется заново по каждому оформленному в рамочной линии договору, заемщик может значительно экономить.

К недостаткам был отнесен возможный штраф. Дело в том, что многие соглашения предусматривают штрафные санкции за то, что заемщик использует выделенную ему линию не полностью. Происходит это, потому что банк замораживает средства для линии, а они висят «мертвым грузом», не принося учреждению никакой прибыли.

Что касается высоких требований к заемщику, то банк должен быть уверен в порядочности клиента полностью, ведь по факту планируется выдать ему не один кредит, а целую серию. Во внимание принимается даже отрасль, в которой функционирует компания: отмечено, что предприятиям добывающей промышленности (например, газовой) открыть рамочную линию гораздо проще, нежели остальным.