Wise

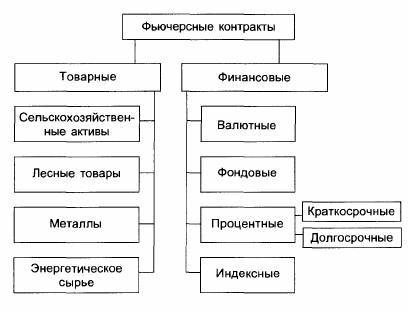

Wise Краткосрочный процентный фьючерс – биржевой договор в классической форме, составляющийся в формате сделки купли-продажи краткосрочного процента. Такой инструмент относится к контрактам «на разность», когда сам товар не поставляется, а расчет производится в денежной форме с учетом разницы в стоимости. Основные параметры сделки – день исполнения в будущем и цена (фиксируется на момент совершения операции купли-продажи).

Краткосрочный процентный фьючерс – обычное биржевое соглашение по купле-продаже краткосрочного процента. В его основе – индексная цена интересующего актива, определяемого в виде 100*д, где д – это доходность актива в основе договора (выражается в процентах).

Краткосрочный процентный фьючерс – востребованный и прибыльны инструмент фондового рынка. По сути, это фьючерсный контракт, который базируется на краткосрочной ставке процента (это может быть ставка по краткосрочным государственным облигациям, банковская ставка и так далее). Как правило, срок выпуска базовых ценных бумаг не превышает одного года.

Сущность краткосрочного процентного фьючерса

Сделка с краткосрочным процентным фьючерсом, как правило, имеет форму соглашения. Суть - фьючерсный обмен на депозит с условным и стандартным размером номинала при условии учета фиксированной процентной ставки на определенный промежуток времени. Как правило, размещение самого депозита не производится. Вместо него осуществляется финансовый расчет за оговоренный промежуток времени и с учетом стандартной величины номинала.

Сегодня весьма популярен фьючерсный контракт на казначейский вексель. Сущность данного сделки – в своевременной поставке финансовым учреждением вновь выпущенного векселя. В случае когда казначей фонда хочет занять в будущем определенную сумму, но опасается увеличения процентных ставок, он реализует фьючерсные контракты на векселя банка по текущему курсу.

С другой стороны, вступает кредитор. Его задача – зафиксировать прибыль на фонды, которые перейдут в его распоряжение через какой-то промежуток времени для совершения инвестиций на краткосрочном финансовом рынке. Именно для этих целей он купит фьючерсы на казначейские векселя. При этом покупатель фьючерсного контракта должен выплатить указанную в соглашении дисконтную процентную ставку. В свою очередь, продавец данного инструмента берет на себя обязательство предоставить ценную бумагу (вексель) с оговоренной процентной ставкой и на конкретную дату.

Сущность краткосрочного процентного фьючерса очень близка к форвардному договору. Разница заключается лишь в нескольких технических аспектах:

- фьючерсные контракты можно продавать и покупать только на специальной биржевой площадке. При этом две или более бирж могут торговать идентичными фьючерсными контрактами. В свою очередь, форвардный контракт также представляет собой операцию между двумя сторонами на совершение сделки в будущем. Но операция совершается не на бирже, а на внебиржевом рынке. В качестве участников в этом случае могут выступать две любые стороны;

- фьючерсные контракты имеют стандартизированный тип, то есть параметры краткосрочного процентного фьючерса установлены биржей. Что касается форвардных сделок, то в них стороны сами согласовывают условия сделки;

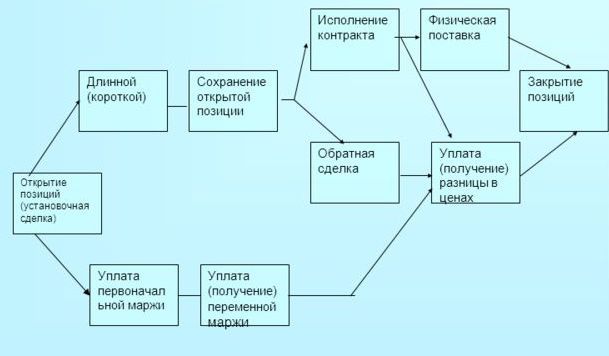

- операции с краткосрочным процентным фьючерсом не подразумевают реальное предоставление какого-либо товара (инструмента), являющегося основой сделки. При этом трейдер, который выступает в качестве покупателя, не может заставить вторую сторону дать гарантию открытия депозита по фиксированной процентной ставке. Наоборот, трейдер обязуется устранить фьючерсные контракты в день их реализации (а лучше раньше). Таким способом участник сделки получает доход или убыток в финансовом выражении.

Исходя их указанных выше различий, краткосрочный процентный фьючерс можно рассматривать как эквивалент договора о будущей процентной ставке.

При совершении сделок с краткосрочным процентным фьючерсом важно учитывать и специфику таких договоров. Здесь стоит выделить несколько важных моментов:

1. В основе каждого фьючерсного контракта всегда есть какая-то фиксированная сумма. При этом для каждого договора она своя. Кроме этого, является стандартным и срок действия договора (чаще всего он составляет 1 или 3 месяца).

2. Дата начала будущего периода, как правило, стандартна и рассчитывается в третью среду каждого следующего месяца исполнения контракта по краткосрочному процентному фьючерсу. Чаще всего это последующие три месяца с момента совершения операции (также берутся в расчет такие периоды, как март, июнь, сентябрь и октябрь).

3. Стоимость контракта, как правило, отображается в форме индекса, а не ставки процента. Выразить ее можно как 100% за вычетом оговариваемой договором процентной ставки. К примеру, если цена равна 94, то ставка процента составит 6% (100-94=6).

4. Заключаемые контракты относятся к категории взаимозаменяемых. Это значит, что к имеющемуся объему инструментов можно докупить аналогичные активы. При этом не будет никакой разницы между совершенными покупками. Просто после завершения сделки участник рынка получается общую и более крупную партию контрактов на руках.

5. В случае когда короткая или длинная позиция покрывается дальнейшей покупкой (продажей) актива, позиция будет закрыта. Бытует мнение, что две компенсирующие позиции сохраняются, но в случае с фьючерсными контрактами этого не происходит.

6. К завершению торгов по каждому из контрактов (этот момент, как правило, наступает незадолго до наступления даты исполнения фьючерса или именно в этот период) биржевая площадка сообщает стоимость поставки активов. При этом участники рынка получают информацию о цене закрытия, когда все неисполненные краткосрочные процентные фьючерсы будут аннулированы. Как правило, такая цена поставки рассчитывается просто – 100 «минус» официальный зафиксированный параметр по межбанковской ставке процента.

Краткосрочный процентный фьючерс: расчет, характеристики

Принципы расчета по краткосрочным процентным фьючерсам одинаковы для всех фьючерсных бирж мира. В отличие от прошлых лет, расчет производится исключительно в наличных деньгах. При этом стоимость краткосрочных процентных индексов (как уже упоминалось выше) производится на базе индекса, в котором учитывается базисный финансовый инструмент.

Расчетная стоимость поставки на LIFFE базируется на ставке процента, которую назначает Ассоциация Британских банков. При этом за точку отчета берется 11 часов последних суток торговли по контракту. Цена вычисляется с учетом номинальной стоимости актива (векселя) или величины депозита, выраженной в единицах базисной валюты.

Как правило, рассчитать стоимость краткосрочного процентного фьючерса можно с помощью простого выражения:

F0=100-rf,

в котором t1 – это период, выраженный в сутках до момента поставки по фьючерсу; t2-t1 – период действия основного депозита, выступающего в роли базиса, r2 – ставка процента наличного депозита, период действия которого выше (t2), r1 – ставка процента наличного депозита, период действия которого ниже (t1)

При торговле краткосрочными процентными фьючерсами нужно учесть несколько основных характеристик:

1. Общая цена актива (фьючерсного контракта) устанавливается биржевой площадкой и отображает количество (объем) базисного инструмента.

2. Наименьшее изменение цены контракта (стоимость шага) представляет собой произведение нескольких параметров – относительного времени действия контракта, его стоимости и наименьшего изменения цены. К примеру, если в базе краткосрочного фьючерсного контракта 10 тысяч евро, шаг – 0,1% (0,001), срок контракта полгода - 6/12 (0,5), то расчет наименьшего изменения цены контракта производится по формуле:

10 000*0,001*0,5 = 5 евро.

3. Расчетная биржевая стоимость – это ставка процента на депозиты, выраженная в соответствующей денежной единице наличного рынка на последние рабочие сутки.

4. Наименьшее изменение стоимости контракта (носит название «тик» или «шаг») соответствует наименьшему значению ставки процента (как правило, это 0.01% в год).

5. Реальной поставки товара не существует. Переход наличных денег из рук в руки также не осуществляется. Если краткосрочный фьючерсный контракт не закрыт сделкой до завершения периода его действия, то в последние сутки поставочного месяца происходит закрытие договора по расчетной стоимости биржи. При этом расчет должен производиться уже на следующие рабочие сутки.