Wise

Wise Длинный стрэнгл – популярная опционная стратегия (один из видов спрэда), которая приносит доход при устойчивом движении базовой цены в определенном направлении.

Длинный стрэнгл – позиция, которая формируется на основании покупки опционных контрактов call или put «в деньгах», но с разными страйками (ценами исполнения). Как правило, стратегия длинного стрэнгла применяется в случае планируемого будущего роста волатильности, когда трейдер может извлечь из открытой позиции максимальную прибыль.

Сущность стратегии длинного стрэнгла

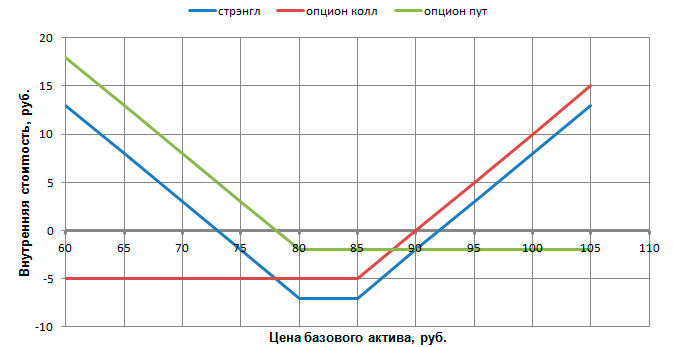

Принцип опционной стратегии прост, но реализовать его с прибылью для себя могут только опытные трейдеры. В основе позиции – два опциона, имеющих различный тип, отличные друг от друга цены исполнения и даты экспирации. Трейдер одновременно покупает опционные контракты Колл с большей ценой исполнения (страйк 2) и такое же количество опционных контрактов Пут, но с меньшим страйком (страйк 1).

Операция производится с тем расчетом, что в ближайшее время базовый актив проявит себя сильным движением в любом из направлений или же повышением волатильности опционных контрактов. Длинный стрэнгл (как и длинный стрэддл) представляет собой длинную позицию в отношении волатильности. Но есть одно важное отличие – цена позиции намного ниже. При этом для получения прибыли (достижения точки безубыточности) необходимо дождаться более сильных колебаний стоимости базового инструмента.

При работе с такой системой максимальная доходность ничем не ограничивается. Что касается наименьшего убытка, то он имеет лимит – это премия, которая был выплачена за опционные контракты.

Важно учесть, что в коротком стрэнгле покупатель опционного контракта имеет неограниченные риски в каждом из направлений. Он может получить ожидаемую прибыль лишь в одном случае – когда движение цены базового актива осуществляется в небольших пределах. Если говорить простыми словами, для такой торговли должна быть характерной минимальная волатильность.

Что касается длинного стрэнгла, то здесь ситуация обратна. Прибыль покупателя будет тем выше, чем более существенным будет изменение стоимости базового актива, то есть выше волатильность.

Стратегия длинного стрэнгла: особенности применения на практике

Как уже упоминалось, стрэнгл и стрэдл имеют общие черты. Но их главное отличие – применение различных цен исполнения (страйков) put и call, находящихся в состоянии «без денег». Если внимательно изучить график доходов и расходов, который приведен ниже, то это хорошо видно.

При изучении стратегии стрэнгла используем 42-х дневные опционные контракты America Online Inc (AOL). При этом цены исполнения call – 60 по 15/16 и страйк put – 60 по 13/4. Изучение кривых, которые демонстрируют сущность стратегии, отстают по временному промежутку на две недели.

Несмотря на тот факт, что стратегии стрэнгла и стрэддла очень похожи между собой, между ними есть множество различий. Как правило, они касаются возможностей модификации системы, создания дополнительных вариантов, управления рисками и их снижение.

В приведенной ниже таблице четко расписаны данные по используемой стратегии, по которым можно четко судить о ее перспективах. Единственное, что результаты длинного стрэнгла можно оценить лишь на момент истечения, что для малоопытных трейдеров является большой проблемой. В последних двух колонках отражены возможные способы применения стратегии, суть которых - в применение не опционных контрактов, а простых акций.

Интересен вариант, когда при формировании стратегии стрэнгла используются опционные контракты put и call, расположенные «в деньгах». На практике данная модель обходится инвестору много дороже, но зато она не имеет нулевой цены. Что это значит? Если ожидания участника рынка по поводу дальнейшего движения актива не оправдались, то конечная цена реализованной комбинации будет равняться не «0» (как это происходит в случае применения опционных контрактов «вне денег»), а параметру, исчисляемому как разница между страйками put и call.

На рисунке ниже отображен графики доходов и расходов, которые построены с учетом применения 42-дневных опционных контрактов компании America Online Inc. В данном типе стратегии задействовано полсотни call по 67/8 и еще 60 put по 7. В свою очередь, базовый актив (акция) расположилась практически в центральной части на позиции 543/4. Как и в прошлом случае имеет место отставание кривых на две недели друг от друга.

В таблице выше хорошо видны все прибыли и расходы трейдера в момент исполнения опционных контрактов. При этом четко просматривается, что наименьшая цена стрэнгла равняется разнице между страйками двух опционов - put и call. В нашем случае это 10 или 1000 долларов на один лот стратегии, в каждом из которых содержится по одному put и call. Как следствие, реальная цена для трейдера ограничена лишь временной стоимостью применяемых опционных контрактов put и call. При этом конечные результаты в двух вариантах сделки можно сравнить, изучив параметры двух приведенных выше таблиц. Собственно, конечные результаты почти идентичны для обоих вариантов.

Сравнивая показатели с прошлым способом реализации стратегии, где put и call стрэнгла были взяты в позиции «без денег», можно сделать определенные выводы. Так, размер выплат за временную цену для стратегии стрэнгл, состоящей из опционов otm, меньше, чем в случае применения опционных контрактов «в деньгах». На практике такой результат возможен не во всех случаях, и ситуация может развернуться в обратном направлении, когда стрэнгл сформированный из опционов otm, будет обходиться дороже, чем противоположные опционные контракты («в деньгах») при условии рассмотрения только временной цены.

Описанный выше «разворот» может наблюдаться в случае существенного прироста волатильности. При этом премия опционных контрактов otm вырастает намного быстрее, чем в случае применения другой категории опционов itm («в деньгах»). Как правило, опытные трейдеры объясняют такое поведение «улыбкой» волатильности.

Но данную ситуацию можно охарактеризовать и по-другому, когда «улыбка волатильности» способствует росту цены опционных контрактов «без денег». В таком случае ситуация будет отклоняться от своего привычного состояния, что позволяет арбитражным трейдерам получать неплохую прибыль. Главное – решить вопрос с приведением рынка к обычному виду. На данном этапе возможна определенная аномалия, сопровождаемая одним из подвидов «улыбки» - «ухмылкой волатильности».

Все описанные процессы легко пояснить с позиции логики. При этом оба варианта имеют идентичный финишный результат. В случае когда исходная сумма для инвестирования будет одинаковой, то в случае применения контрактов «вне денег» появляется шанс инвестиций по безрисковой ставке и в «твердопроцентных» ценных бумагах. Как следствие, при реализации стратегии «без денег» можно оплатить чуть большую временную цену, чем в случае покупки контрактов «в деньгах». Объяснить это просто. Применение опционных контрактов «без денег» освобождает финансовые ресурсы и позволяет инвестировать их в другие рынка. Как следствие, происходит генерация дополнительной прибыли.

Преимущество опционов otm над стандартным itm не вызывает сомнений. Особенно это очевидно при сравнении основных показателей эффективности. Возникновение высокой волатильности или проявлении одной из возможных аномалий часто приводит к необходимости применения других комбинаций. К примеру, опытные трейдеры прекрасно знают одну особенность. Если опционы itm по той или иной причине дают возможность сформировать более выгодную стратегию (в плане расходов на временную цену), то лучше рассмотреть именно такой способ реализации, чем переплачивать деньги, осуществляя покупку опционов otm.

Все риски при работе с длинным стрэнглом всегда ограничены временной ценой опционных контрактов put и call. Кроме этого, если трейдером было заплачено за временную цену при покупке, то потери исключены. Для опционов otm подобное развитие событий очевидно. Это видно и из расчета максимального риска:

Максимальный риск опциона «вне денег» = Премия опционного контракта put + Премия опционного контракта call.

Если же отдается предпочтение опционам itm («в деньгах»), то должна быть внесена поправка – разница между стоимостью исполнения опционных контрактов put и call. В этом случае расчет наибольшего риска проводится по формуле ниже:

Максимальный риск опциона «в деньгах» = put + call – (цена исполнения put – цена исполнения call).

При любом из рассмотренных вариантов хоты бы один из опционных контрактов, формирующих стрэнгл, обязательно исполнится. Главное условие – сохранить комбинацию до даты экспирации опционов. Ситуация с исполнением одного из опционов произойдет в том случае, когда рынку удастся вырваться за границы ценового «коридора», лимитированного с двух сторон ценами исполнения. В случае если рынок останется между этими границам, то допускается исполнение обоих опционных контрактов - put и call. В этом случае можно будет вернуть внутреннюю цену через базовый актив.

Не стоит забывать и о том факте, что на практике выгоднее реализовать опционный контракт на открытом рынке. Такая ситуация позволит закрыть позиции и гарантировать возврат большей части инвестированного капитала. Кроме этого, в каждом из вариантов возможны различные объемы комиссионных расходов, что также оказывает воздействие на выбор доступных альтернатив выхода из позиции.

Расчет точки безубыточности для длинного стрэнгла производится с учетом того, какие опционы были задействованы при его формировании. Как правило, таких точек две – они расположены внизу и вверху.

Расчет производится следующим образом:

Опцион «вне денег» (верхняя точка безубыточности) = Максимальный риск опциона «вне денег» + цена исполнения call.

Опцион «вне денег» (нижняя точка безубыточности) = Цена исполнения put – Максимальный риск опциона «вне денег».