Wise

Wise Исполнение сделки с ценными бумагами – операция, которая предполагает оплату за приобретенные ценные бумаги и непосредственно их поставку. При этом процесс выплаты – задача системы финансовых расчетов, а передача актива – обязательство депозитарной системы.

Сущность исполнения сделки с ценными бумагами

Процесс покупки ценных состоит из целого ряда этапов, последним из которых является исполнение. Суть завершающей операции – непосредственное совершение денежного платежа и получение оплаченных активов. Плата за ценные бумаги и их поставка – задача системы денежных расчетов, которая выбирается непосредственно участниками операции.

Процедура совершения сделки с ценными бумагами состоит из четырех простых этапов:

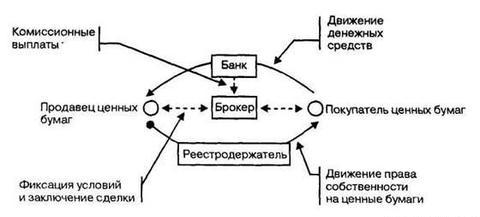

1. Непосредственно заключение сделки. Здесь стороны оформляют договор купли-продажи, обмена или дарения. В процессе совершения сделки инвесторы могут работать напрямую или с привлечением посредника (брокера). В последнем случае брокер и инвестор заключают между собой договор поручения (комиссии).

Сегодня есть две основные формы заключения договоров. Первый - без подписания соглашения (в этом случае стороны обмениваются стандартными записками или договариваются в устном порядке). Второй вариант – более популярный. В нем идет речь об оформлении сделки через электронную торговую систему и ее фиксацию в главном компьютере. По факту проведения операции заполняются соответствующие бланки соглашений купли-продажи и делаются записи.

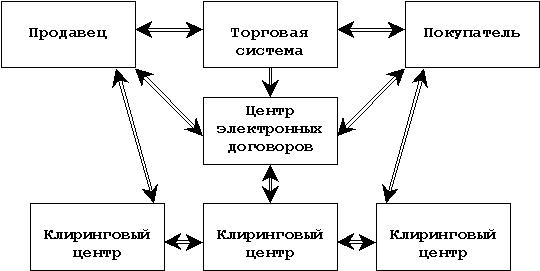

2. Второй этап – сверка. Здесь стороны окончательно урегулируют вопросы, касающиеся параметров и сути операции, для чего производится обмен сверочными бумагами. В электронной системе эта часть сделки, как правило, пропускается.

3. Третий этап – клиринг. Эта работа должна быть выполнена перед исполнением сделки с ценными бумагами. Суть – анализ сверочных бумаг и расчет необходимой денежной суммы и числа активов, которые должны быть переданы по результату проведенной операции. Сам клиринг бывает двух видов – двусторонним или многосторонним.

4. Завершающий этап – непосредственно исполнение сделки. Суть – выполнение операций, касающихся оплаты и поставки бумаг. При этом сроки исполнения на биржевой площадке, как правило, стандартизированы. Операции, которые выполняются в максимально сжатые сроки – сделки «спот» или кассовые. Сделки, которые проводятся в более длительный период времени (к примеру, в течение двух дней) – сделки «форвард» или срочные.

Денежные расчеты бывают двух видов – обособленные (производятся в пределах торговой системы) и необособленные (расчеты производятся не только по купленным активам, но и по ряду других сделок).

Исполнение сделки с ценными бумагами: особенности, принципы и правила

В период проведения операций с ценными бумагами должны соблюдаться следующие временные правила, которые обязательны для всех участников сделки:

1. Правило дня «Т». Его особенность заключается в указании дня, по происшествии которого должно произойти исполнение операции с ценными бумагами. Такой день должен быть указан в договоре, заключаемом между сторонами (купля-продажа). В случае с внебиржевой сделкой дата должна фиксироваться в тексте двустороннего соглашения по проведению сделки. Что касается биржевых площадок, то здесь применяются стандартизированные сроки исполнения. Следовательно, все совершаемые операции подгоняются под определенный график, в котором расписаны все этапы, начиная от заключения соглашений и заканчивая исполнением обязательств.

В мире есть две основные методики, подразумевающие определение сроков между двумя граничными датами – заключением и исполнением операций:

1. Фиксация определенного времени, к примеру, 14 дней, на протяжении которых оформленная сделка должна быть исполнена. При этом конечная дата исполнения всегда оговаривается соглашением и наступает через какой-то период после окончания этих двух недель. К примеру, в соглашении может быть прописано, что исполнение сделки с ценными бумагами произойдет ровно через неделю по завершении двухнедельного периода. Такая методика была популярной на биржевой площадке Лондона до начала 1990-х годов.

2. Принцип действия второго метода очень похожи на первый. Разница лишь в том, что все периоды не растянуты во времени, а сокращены до одних суток. Собственно, такая система активно применяется и сегодня на многочисленных биржевых и внебиржевых рынках мира. Все операции, совершаемые на протяжении рабочих суток, должны быть исполнены единовременно в определенную дату, которая наступит через какое-то определенное число рабочих дней.

К примеру, если операции по покупке активов совершены во вторник, то они должны быть исполнены следующий вторник, то есть ровно через 5 рабочих суток. В таких ситуациях оговаривается, что операция будет проведена на «Т+5»-е сутки. Именно эта методика рекомендуема к применению на большинстве биржевых площадок.

Здесь важно учитывать, что от срока совершения операции напрямую зависят и риски участников. Чем больше этот период, тем в большей опасности продавец и покупатель. Так, если одна из сторон к моменту совершения операции вдруг потеряет свою платежеспособность, то вторая сторона не получит своих активов или расчетных средств. Вот почему важно проводить все сделки непосредственно в день заключения. Таким способом можно свести существующие риски к минимуму.

Главными препятствиями на пути к быстрому исполнению сделок с ценными бумагами являются этапы клиринга и сверки. Они сами по себе очень трудоемки и подразумевают выполнение целого ряда мероприятий по обмену данными между сторонами операции и клиринговым центром. Таким образом, мгновенное выполнение становится невозможным, а сделки реализуются по стандартному принципу «T+5».

С другой стороны, современная электронизация торгов позволяет оптимизировать процесс и ускорить реализацию этапов сделки до минимальных сроков. На сегодня все операции с ценными бумагами в клиринговых системах и электронных центрах проходят весьма быстро и занимают не более суток. Часто сделка и ее исполнение происходят в один рабочий день. Это возможно, если документооборот двух непосредственных участников (клиринговой структуры и биржи) будет сочетаться с работающими в той или иной стране системами поставки активов и расчетов по ним.

Еще одно важное правило – поставка против платежа (ППП). Его суть заключается в синхронизации двух процессов, которые происходят параллельно. Речь идет об этапах исполнения сделки – оплаты за активы и их поставку. В случае с поставкой ценных бумаг есть три варианта:

- одна из сторон сделки (покупатель) становится владельцем активов раньше, чем продавцу передаются средства за товар;

- продавцу производятся выплаты раньше, чем активы переходят в руки к покупателю;

- два процесса (расчета и передачи) происходят одновременно.

В первых двух вариантах одна из сторон операции оказывается в выигрышном положении и несет минимальные риски, а другая – оказывается под "игом" вероятного убытка. При этом исполнение договора всегда подразумевает выполнение обязательств двумя сторонами сделки. Если же один из участников по той или иной причине отказывается нести взятые на себя обязательства, то другая сторона неизбежно теряет деньги.

Чтобы избежать подобных проблем, идеальное решение - третий вариант, когда операция передачи денег и ценных бумаг производятся одновременно. В этом случае риски неплатежеспособности или отказа от совершения сделки сводятся на «нет». Такой способ исполнения как раз и называется ППП или поставка против платежа.

Как только подходит срок выполнения сделки, возможно два варианта поставки оговоренных соглашением активов:

- покупатель получает сертификат ценных бумаг от прошлого держателя;

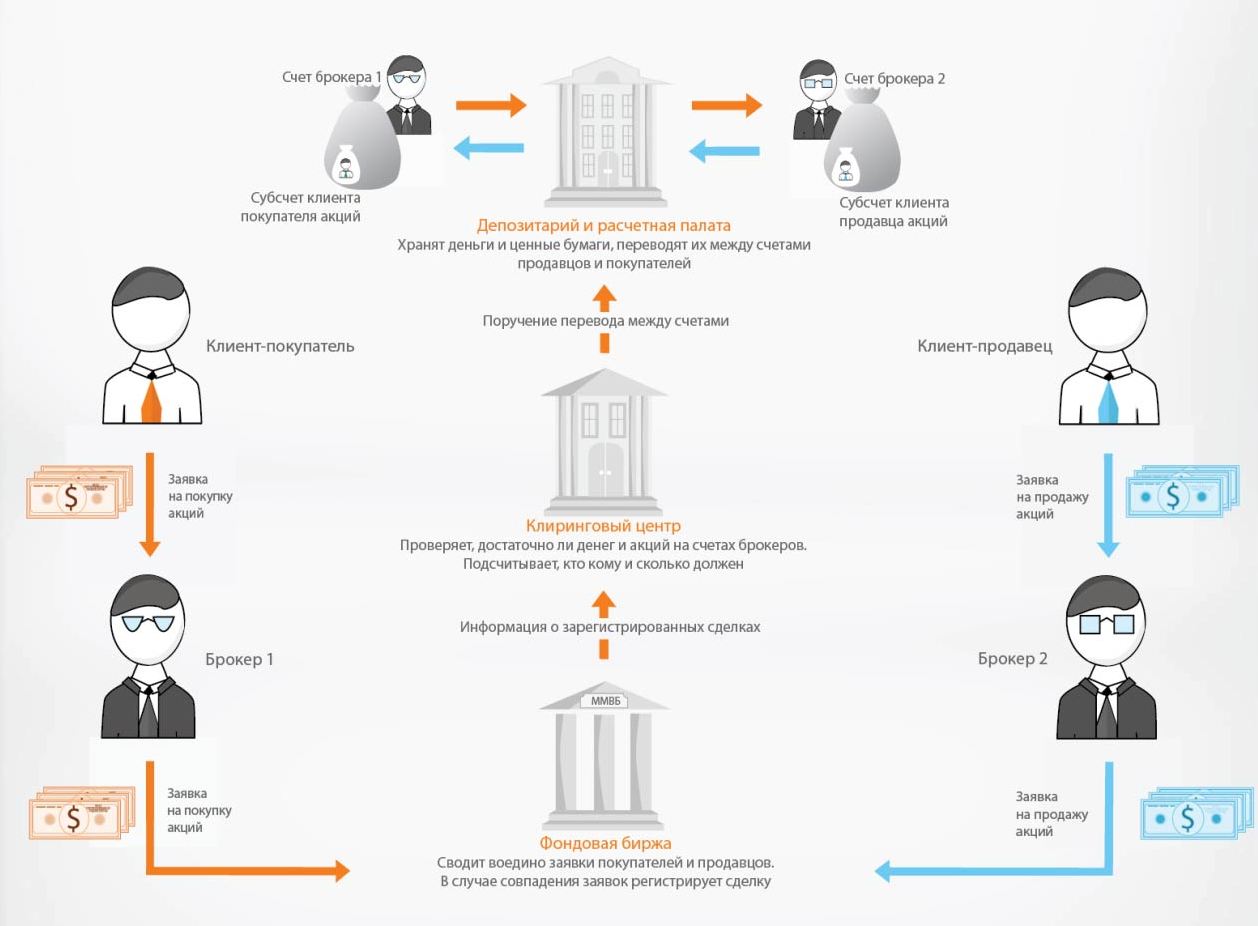

- купленные активы переводятся с одного счета ответственного хранения (продавца) на другой счет (покупателя). При этом основным посредником в исполнении такой сделки является депозитарий – структура, которая берет на себя обязательство хранения ценных бумаг и учета их прав собственности на активы. Кроме этого, депозитарий осуществляет обслуживание имеющихся в распоряжении активов, то есть проводит инкассацию, распределяет дивиденды, процентные платежи и так далее. В роли депозитариев могут выступать специально организованные депозитно-клиринговые структуры или банки.

Поставка активов по совершенным сделкам на профессиональных биржевых площадках, совершается путем их перевода по специальным счетам в депо в депозитарных структурах. Если ценные бумаги имеют бездокументарный вид, то на них оформляется один глобальный сертификат.

Быстрому исполнению сделки способствует сотрудничество фондовой биржи со многими структурами-депозитариями, работающими на бирже. Если подобных договоров о сотрудничестве не заключено, то процесс перерегистрации активов на нового владельца становится проблематичным.

По результатам проведения клиринговых соглашений депозитарий получает расчетные бумаги, в которых указана информация по дебетованию и кредитованию счетов. Сама суть выполнения данного поручения депозитарием – это и будет исполнение операции самой поставки. По факту совершения сделки клиринговая структура получает отчет установленной формы, в котором содержится вся информация о сделке (в первую очередь – это данные счетов депо о проведенных платежах).