Wise

Wise Капитальные расходы бюджетов – стандартная составляющая расходов, которая покрывает потребности в финансировании инвестиционной и инновационной деятельности. В эту статью затрат, как правило, включаются расходы на формирование новых или укрепление уже действующих юридических лиц (компаний, фирм, предприятий). Передача средств осуществляется с учетом существующей инвестиционной программы, которая утверждена государственными органами власти.

Капитальные расходы бюджетов могут предоставляться в форме займов для выполнения восстановительных или капитальных работы, а также других мероприятий, связанных с восстановлением имущества, находящегося во владении субъектов РФ, муниципальных учреждений и прочих государственных структур. Сюда же относятся другие бюджетные затраты, которые включены в капитальные расходы бюджетов с учетом экономического разделения затрат бюджетов РФ.

Капитальные расходы бюджетов имеют в составе и бюджет развития, условия и особенности

формирования которого определяются на законодательном уровне.

Роль капитальных расходов бюджетов в общей классификации и их сущность

Чтобы говорить о сущности капитальных бюджетных расходов, важно понимать ее роль в общей структуре распределения бюджетных средств. Что такое бюджетные расходы государства? Это средства, которые направляются из казны страны на финансирование тех или иных отраслей и решения определенных задач.

Почти все бюджетные затраты – это деньги, которые направляются на общегосударственные дела, четко описанные в бюджете страны на каждый конкретный период. Суть таких затрат – распределение, а также перераспределение имеющегося в распоряжении дохода, используемого для решения общих целей.

В свою очередь, многообразие бюджетных затрат можно объяснить несколькими важными факторами:

1. Природой и функциями работы самой структуры государственного управления.

2. Уровнем развития социальной сферы и экономики.

3. Делением государства на территориальные и административные единицы.

4. Широкой разветвленности структуры национальной экономики и бюджетных связей.

При этом все бюджетные расходы можно классифицировать по нескольким наиболее важным признакам:

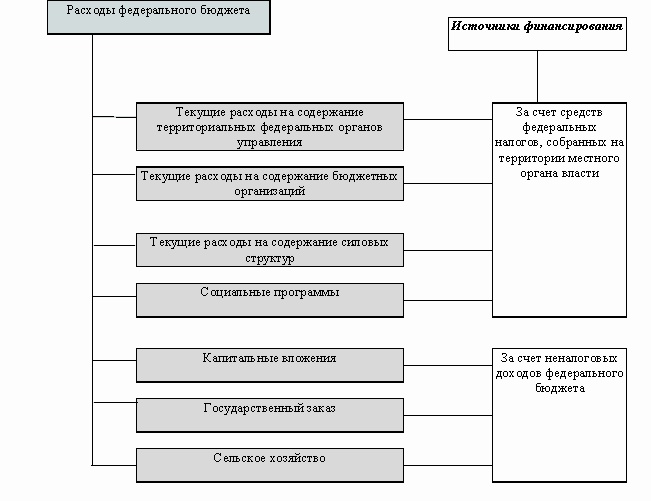

1. По экономической роли. Здесь можно выделить бюджетные средства, направляемые на содержание деятельности, не имеющей связи с материальным производством, и непосредственно на материальное производство.

2. По функциональному применению. В данном случае бюджетные расходы распределяются для реализации следующих целей – финансирования народного хозяйства, уменьшения аппарата управления, проведения исследований фундаментального типа, ведения правоохранительной деятельности и так далее.

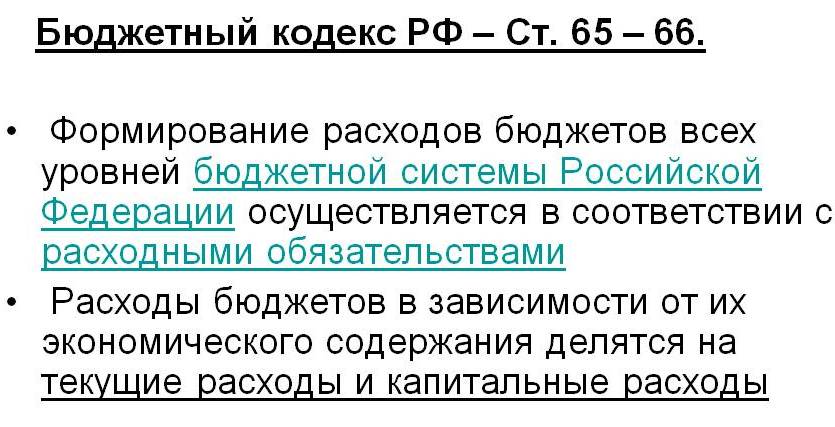

3. По экономическому содержанию расходы можно поделить:

- капитальные расходы бюджетов – это та часть затрат, которая позволяет качественно профинансировать инвестиционную и инновационную работу. В данную категорию можно включить различные статьи затрат, которые предназначены для вложений в производство основных фондов, проведение капитального ремонта и так далее;

- текущие расходы – составляющая затрат, которая позволяет поддерживать нормальную работоспособность государственных органов и бюджетных предприятий, финансируемых за счет бюджетных средств. Кроме этого, из этих средств реализуется поддержка различным бюджетам и конкретным экономическим отраслям. Часто текущие расходы имеют вид субсидий, дотаций и субвенций.

Капитальные расходы бюджетов: источники формирования, задачи, признаки

Нельзя забывать, что каждый бюджет нуждается в своевременном пополнении. Не исключением являются и капитальные расходы. В данном случае источниками капитальных расходов выступают:

1. Займы, которые берет Российская Федерация для реализации инвестиционных задач. Сюда можно отнести как внутренние, так и внешние кредиты.

2. Средства, полученные от реализации недвижимости и прочего имущества, находящегося в собственности государства.

3. Прибыль бюджета РФ, которая была получена от различных бюджетных ассигнований, организованных с целью дальнейших инвестиций. Как правило, такие вложения всегда реализуются на основных условиях сотрудничества – платности, возвратности и срочности.

4. Прибыль бюджета РФ, полученная по факту приватизации или использования объектов государственной собственности, которые были сформированы по итогам реализации инвестиционных проектов. Как правило, на внедрение таких проектов направляются бюджетные средства.

5. Часть выплат, поступающих в бюджет РФ после размещения долговых государственных активов в части, которая установлена бюджетом на последующий год.

6. Половина суммы от разницы между фактически поступившей прибылью от внешнеэкономической деятельности и уровнем доходов, установленных бюджетом РФ на будущий финансовый год.

7. Прочие источники финансирования, которые оговорены в законе РФ.

Бюджетные средства, как правило, накапливаются на специально созданных для этого счетах Федерального казначейства (главное управление).

Средства капитальных бюджетных расходов, как правило, направляются на решение следующих задач:

1. Финансирование проектов, которые непосредственным образом связаны с реализацией инвестиционных проектов. Последние, в свою очередь, отбираются на конкурсной основе.

2. Выполнение обязательств, которые возложены на Правительство страны по предоставлению инвесторам гарантий государства. Как правило, такое обеспечение всегда подкреплено средствами бюджета. При этом развитие инвестиционной сферы производится с учетом порядка, предусмотренного Правительством страны.

3. Передача денег в форме бюджетных займов на реализацию инвестиционных целей. В качестве кредитополучателей, как правило, выступают юридические лица (компании, фирмы и так далее).

4. Создание или увеличение объемов имущества, относящегося к собственности Российской Федерации, муниципальных формирований и различных субъектов.

5. Выполнение капитальных (восстановительных) работ, а также другие категории затрат, связанные с увеличением воспроизводства.

6. Решение прочих задач, которые входят в капитальные затраты в соответствии с экономической классификацией затрат бюджетов страны.

На практике применение финансов, выделяемых из бюджета страны и направляемых на финансирование различных проектов, производится исключительно на конкурсной основе (об этом уже упоминалось выше). При этом отвлечение свободного капитала из бюджета развития для решения вопросов, не связанных с реализацией инвест проектов, не допускается.

При выделении капитальных расходов бюджетных средств четко прослеживается роль и важность страны в общем развитии. При правильной организации средства должны равномерно направляться в промышленный сектор, на развитие экономики или гражданской авиации, совершенствование космических программ, повышение культуры народов Севера и прочие сферы.

Все группы капитальных и прочих расходов можно условно поделить по нескольким признакам:

1. Ведомственный признак. Его применение позволяет выделить в каждой группе затрат определенное юридическое лицо или государственную структуру, которая больше всего нуждается в финансировании. С помощью этого признака много проще оценить изменения в структуре затрат.

2. Целевой признак. Позволяет более рационально применить капитальные бюджетные средства и использовать их по целевому назначению. При этом все расходы могут классифицироваться на множество направлений.

Одним из важных вопросов является защищенность капитальных расходов от обесценивания в условиях максимальной инфляции. Здесь основным является принцип защищенности, который позволяет финансировать те или иные направления с учетом текущей инфляции. В этом случае нуждающаяся сфера получает инвестиции в полном объеме для реализации намеченных планов в полном объеме.

3. Территориальный признак. Его суть в том, что капитальные расходы бюджета должны распределяться равномерно по всей территории России. Кроме этого, при передаче средств в тот или иной регион должна соблюдаться определенная иерархия. В частности, сегодня можно выделить расходы федерального уровня, местных бюджетов и субъектов РФ.