Wise

Wise Короткое хеджирование - один из видов хеджирования (страхования), который пользуется наибольшим спросом среди продавцов наличных товаров. Суть короткого хеджа (хеджирования продавца) - защита от снижения цены на интересующий товар в будущем.

Короткое хеджирование (хеджирование продажей) - стратегия, которая применяется для ограничения собственных рисков, связанных со снижением цены на интересующий актив. Основными способами такого хеджирования является продажа фьючерса или call опциона или же покупка put опциона.

Сущность короткого хеджирования

Сделки хеджирования в последние годы пользуются большой популярностью у многих участников рынка. Их особенность - возможность застраховать свои риски от непредвиденного изменения цены. Так, при работе с фьючерсами применяется два основных вида хеджирования:

1. Хедж продавца (короткое хеджирование, хеджирование продажей). Суть данной стратегии - в продаже фьючерсного контракта с целью страхования себя от вероятного снижения цены в будущем при реализации товара на наличном рынке. Как правило, данный вид хеджирования востребован у следующих субъектов:

- торговых компаний, которые стремятся таким способом защитить свои финансовые инструменты или товары. Этот способ эффективен в случае, когда имеющиеся в распоряжении активы не покрыты форвардными сделками;

- производителей и экспортеров товаров с целью защиты или закрепления текущей цены на произведенную в будущем продукцию;

- держателей ценных бумаг или валюты с целью защиты от снижения цены имеющихся на руках инструментов.

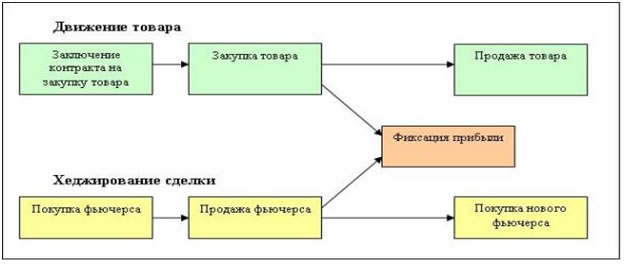

Хеджирование продавца всегда начинается с продажи фьючерсного контракта и заканчивается его покупкой.

Применение короткого хеджа можно описать таким образом. При выборе длинной позиции на обычном (реальном) рынке на фьючерсном рынке стоит занять позицию продавца (короткий хедж). Эту фразу можно сформировать по-другому. Если планируется продать товар в будущем, то необходимо совершить продажу фьючерса в этот момент.

2. Длинное хеджирование (длинный хедж, хеджирование покупкой) представляет собой сделку покупателя (торговца фьючерса). Основная цель такой операции противоположна короткому хеджу - страхование от роста цены в будущем. Другими словами, если на наличном рынке предприятие отдает предпочтение шорт позиции, то на рынке фьючерсов необходимо, наоборот, совершить их покупку.

Длинное хеджирование пользуется большой популярностью у компаний-посредников, которые имеют стабильные заказы на покупку товара в будущем, а также предприятий, занимающихся переработкой сырьевой продукции. При этом все сделки на фьючерсном рынке являются как бы временной заменой для покупки обычного товара в будущем.

Короткое хеджирование: стратегии и типы

Как уже было сказано выше, короткое хеджирование - это шанс защититься от снижения цен на товар в будущем. При этом такие операции могут производиться не только с фьючерсами, но и с другими инструментами. Так, к наиболее популярным стратегиям можно отнести:

1. Покупка put опциона. Суть стратегии в том, что хеджер фиксирует интересующую его цену (минимально возможную стоимость продажи актива). Эта цена составляет разницу страйка премии. Держатель опционного контракта put имеет право (но не обязательство) в любой момент реализовать фьючерс по оговоренной цене (страйк опциона).

1. Покупка put опциона. Суть стратегии в том, что хеджер фиксирует интересующую его цену (минимально возможную стоимость продажи актива). Эта цена составляет разницу страйка премии. Держатель опционного контракта put имеет право (но не обязательство) в любой момент реализовать фьючерс по оговоренной цене (страйк опциона).

После покупки опциона такого типа продавец актива закрепляет минимальную стоимость продажи, фиксируя таким способом за собой право воспользоваться текущим ростом стоимости актива. В случае уменьшения фьючерсной цены ниже, чем стоимость исполнения опционного контракта, держатель исполняет опционный контракт или совершает его продажу. Таким способом компенсируются реальные потери на рынке.

В случае понижения цены на фьючерсный контракт (до уровня исполнения опционного контракта), держатель может продать его или исполнить, компенсируя таким способом потери на рынке реальной продукции. В случае если стоимость товара, наоборот, растет, то владелец опционного контракта (в отличие от фьючерса) может отказаться от права исполнения опциона. В дальнейшем он продаст товар по наибольшей цене - той, которая его устроит.

В случае с опционом есть еще одно важно отличие. При совершении сделки по покупке опционного контракта производится выплата премии. В случае отказа от исполнения опциона с потерей этой суммы придется смириться.

Особенность приобретенного опциона в том, что ему не нужно гарантийного обеспечения. По сути, хеджирование покупкой put опциона очень похоже на обычное страхование. Хеджер при заключении сделки может рассчитывать на возмещение в случае неблагоприятного развития событий (при наступлении страхового случая).

2. Продажа call опциона. Как и в случае с длинным хеджем данный вид стратегии малоэффективен, ведь здесь необходимо снижение цены лишь по «колл» премии. В свою очередь, рост стоимости актива забирается покупателем «кол» опциона.

3. Синтетический фьючерсный контракт на продажу (короткий фьючерс). Его суть заключается в одновременной покупке put опциона и реализации call опциона.

Основная цель сделки - закрепление одной цены, вне зависимости от дальнейшего изменения хеджером цены продажи инструмента. При этом она будет оставаться равной цене исполнения put опциона.

4. Стратегия хеджирования продажей фьючерса. Особенность стратегии - заключение сделки по продаже фьючерсов на срочном рынке в том количестве, которое равняется текущей партии товара (полное хеджирование) или поставляется в более низком объеме (частичный хедж).

Операция на срочном рынке проводится в тот период, когда:

- продавец уже может спланировать себестоимость продаваемой партии;

- на срочном рынке сложился определенный уровень ценовой политики, который обеспечивает реальный доход.

К примеру, если производитель топлива хочет защитить будущую стоимость на свой товар (для продажи), то расходы на переработку нефти могут оцениваться на момент покупки продукции. В этот же момент можно осуществить вход в короткое хеджирование, то есть открыть свою позицию на срочном рынке.

Хеджирование фьючерсным контрактом позволяет закрепить цену будущей поставки продукции. Если же стоимость товара на спот рынке уменьшится в будущем, то недополученный доход можно будет компенсировать доходом по реализованным срочным договорам (в случае снижения фьючерсной цены реализованный контракт может давать дополнительный доход).

Но есть и другая сторона медали - пропадает шанс воспользоваться повышением цены на реальном рынке. В такой ситуации дополнительный доход будет просто «съеден» расходами по проданным фьючерсным контрактам. Еще один недостаток такого способа хеджирования - необходимость удерживать определенный объем гарантийного обеспечения на открытые срочные позиции.

В случае если цена спот на реальный товар снизится, то удерживание минимального уровня обеспечения не станет столь большой проблемой, ведь в этом случае счет продавца будет пополнен за счет вариационной маржи по фьючерсам. Если же цена спот будет расти, а одновременно с ней и стоимость фьючерса, то вариационная маржа по открытым позициям уйдет со счета биржи и в дальнейшем может понадобиться внесение дополнительного капитала.

5. Гарантийный вклад по проданному call опциону считается аналогичным образом, что и гарантийный депозит на реализованный фьючерс. Таким образом, две приведенные стратегии имеют много общего. Отличие лишь в том, что премия, которую получает продавец, ограничивает его прибыль по срочной позиции. Как следствие, реализованный опционный контракт будет выступать в роли инструмента, компенсирующего снижение стоимости актива на величину, не превышающую полученные премиальные.

.jpg) 6. Прочие инструменты хеджирования. На сегодня есть множество различных инструментов, которые позволяют хеджировать свои риски на основе опционных контрактов. К примеру, продажа call опциона и применение полученной премии для покупки put опциона с более низким страйком и call опциона с большей стоимостью исполнения.

6. Прочие инструменты хеджирования. На сегодня есть множество различных инструментов, которые позволяют хеджировать свои риски на основе опционных контрактов. К примеру, продажа call опциона и применение полученной премии для покупки put опциона с более низким страйком и call опциона с большей стоимостью исполнения.

Как правило, выбор инструмента хеджирования зависит от текущей ситуации и производится после детального анализа текущих затрат, потребностей хеджера, перспектив отрасли и экономической ситуации. Наиболее простой способ с позиции реализации - это короткий хедж минимальной партии. В таком случае хеджер производит открытие позиции на срочном рынке, объем которой будет эквивалентен реальному объему товара. При этом дата экспирации фьючерса выбирается такой, чтобы она была максимально близкой к дате исполнения самой операции.

Хеджирование продавца активно применяется и при работе с акциями. К примеру, короткий хедж позволяет защитить лонг позицию от уменьшения цены. В свою очередь, лонг позицию по активам можно захеджировать посредством put опционов или реализацией call опционов. Если участник рынка хеджирует актив покупкой call опциона, то в случае роста его цены доход будет уменьшен на общий объем премии.

Если стоимость акции снизится, то потери трейдера будут составлять лишь размер премиальных. При этом хеджируя купленные акции (реализуя call опцион) трейдер может рассчитывать на защиту в объеме премии за опционный контракт. Таким образом, общий размер дохода при владении такой позицией будет равняться «0», точнее той сумме, на которую был заключен контракт.