kotfagot

kotfagot Муниципальные налоги – сборы, которые действуют на территории только одного муниципального образования. Эти сборы зачисляются в муниципальный бюджет. Налоговая ставка определяется муниципальным органом в соответствии с пунктами Налогового Кодекса. Та же структура определяет сроки уплаты, а также устанавливает льготы для ряда категорий налогоплательщиков.

Основными муниципальными сборами являются земельный налог и налог на имущество физических лиц.

Земельный налог

Плательщиками такого налога считаются не только физические лица, но и предприятия, владеющие землей. Обязанность платить налог основывается на праве собственности и праве постоянного пользования. Размер ставки зависит не от прибыли, которую этот участок приносит, а от таких характеристик, как плодородность почвы, расположение. Минимальная налоговая ставка - 0.3% - применяется для следующих участков:

- Участки, где находится подсобное хозяйство, и участки, приобретенные для садоводства и животноводства.

- Участки сельскохозяйственного назначения.

- Земли, занятые для жилищного строительства.

Существуют и участки-исключения, которые вообще не облагаются налогом:

- Участки, изъятые из оборота по законам РФ (например, заповедники и парки, гражданские захоронения).

- Участки, занятые памятниками и другими культурными ценностями.

- Участки, используемые для обеспечения государственной безопасности.

- Участки, где находятся водоемы, принадлежащие государству.

Для остальных объектов установлена ставка до 1.5% от кадастровой стоимости.

Плательщиками признаются следующие лица:

Нельзя требовать уплату земельного сбора с временных пользователей, которые владеют землей по арендному договору. Кроме того, существуют льготы, которыми вправе пользоваться некоторые категории собственников. Например, для ветеранов ВОВ и инвалидов детства налогооблагаемая сумма уменьшена на 10000 рублей.

Налог на имущество физических лиц

Плательщики этого сбора – физические лица–владельцы объектов, которые по закону облагаются налогом. Все объекты классифицируются на две группы:

- Недвижимость (квартиры, дачи, коттеджи).

- Транспортные средства (яхты, самолеты и прочее, за исключением автомобилей и мотоциклов).

Размер налоговой ставки первой группы определяется либо по инвентарной, либо по страховой стоимости, но не превосходит 0.1%. Налог на вторую группу объектов назначается по мощности ТС.

Муниципальный налог на имущество имеет несколько особенностей, о которых следует знать плательщику:

- Отчетный период – год; начисление налога начинается с года, следующего за тем, когда произошла покупка.

- Если ТС имеет несколько собственников, платить должен тот, на кого средство зарегистрировано.

- Если собственность передана по наследству, налог начинает начисляться только с даты открытия наследства.

- Если имущество оказалось разрушенным, налог перестает начисляться с месяца, когда произошло разрушение.

Существуют категории граждан, которые освобождены от налога на имущество:

- Герои СССР и РФ, а также участники ВОВ.

- Военнослужащие, которые имеют общий стаж воинской службы более 20 лет.

- Родственники военнослужащих, погибших при исполнении служебных обязанностей.

- Пенсионеры.

Есть также участки, избавленные от налога:

- Дачные постройки с жилой площадью максимум 50 кв. м.

- Участки, используемые деятелями культуры в качестве мастерских и студий.

Муниципальные органы вправе предоставлять дополнительные льготы помимо описанных выше.

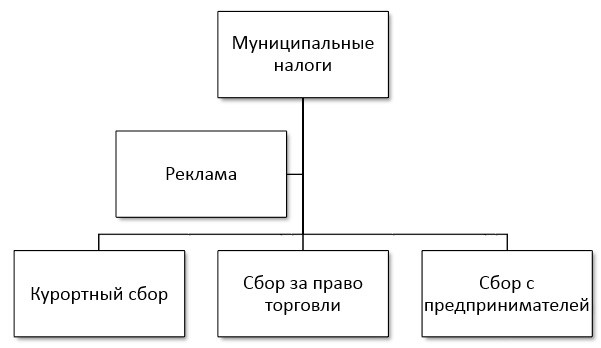

Прочие муниципальные налоги

Есть и другие местные сборы:

- 1. Реклама. Величина сбора зависит от цены, которую заказчик платит за создание рекламных материалов. Ставка не превышает 5%.

- 2. Сбор с предпринимателей. Физические лица, пожелавшие заниматься бизнесом без регистрации юридического лица, тоже обязаны платить налог. Величина такого сбора не превышает МРОТ.

- 3. Курортный сбор. Его оплачивают лица, приезжающие в местности, перечень которых установлен Правительством. Величина курортного сбора не превосходит 5% от МРОТ.

- 4. Сбор за право торговли. Выплачивают такой сбор предприниматели, торгующие через постоянные точки (магазины, киоски).

Доля средств, поступающих в бюджеты от муниципальных налогов, неодинакова, но всегда невелика – в среднем по стране она составляет всего 2%.