mar100mar

mar100mar Под термином "натуральный налог" (на англ. natural tax) принято понимать налог, который взимается из определенного предприятия или хозяйства в натуральном виде: товарами промышленного производства, продуктами.

Натуральный налог представляет собой наиболее раннюю форму налогообложения, которая применялась государством. В разные эпохи менялись и источники данного налога в различных странах. Натуральным налогом государство облагало обычно всевозможные разновидности промыслов и занятий.

Натуральный налог взимался с конкретной семьи/хозяйства (например, известны натуральные налоги "со двора"), с отдельного лица. При слабом развитии денежной системы и натуральных формах хозяйства продукты, которые собирались с помощью данного налога, были предназначены в основном для содержания армии (войска) и аппарата власти.

До начала ХХ века натуральный налог в капиталистических развитых государствах прекратил свое существование.

Натуральный налог в России

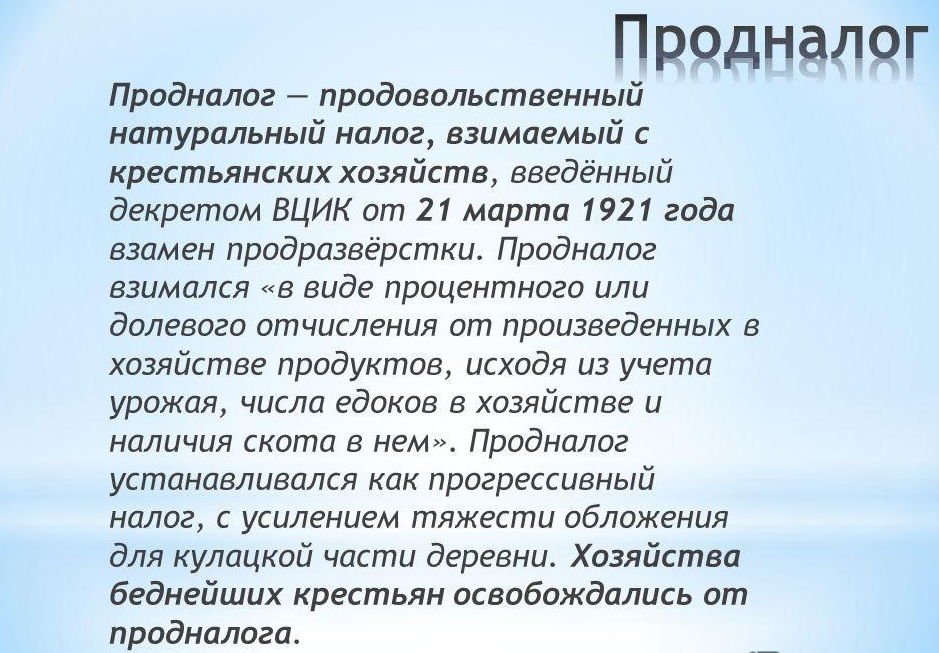

Натуральный налог после Октябрьской революции получил широкое распространение на российской территории. В конце 1918 года правительством был издан специальный декрет, согласно которому в пользу государства сельские хозяйства облагались натуральным налогом. Его размер зависел от количества скота, которым обладало хозяйство, и от посевных площадей. Даже те граждане, которые не подлежали по размерам скотовладения и землепользования налогообложению, но имели приличное состояние, также должны были выплачивать в пользу государства продукты.

Натуральный налог после Октябрьской революции получил широкое распространение на российской территории. В конце 1918 года правительством был издан специальный декрет, согласно которому в пользу государства сельские хозяйства облагались натуральным налогом. Его размер зависел от количества скота, которым обладало хозяйство, и от посевных площадей. Даже те граждане, которые не подлежали по размерам скотовладения и землепользования налогообложению, но имели приличное состояние, также должны были выплачивать в пользу государства продукты.

На протяжении 1921-1922 года с населения взимались следующие виды натурального налога:

-

на молочные продукты;

-

на шерсть;

-

на табак;

-

с птицеводства;

-

на продукты огородничества;

-

на мясо;

-

на пушнину;

-

на кожевенное сырье;

-

пеньковое и льняное полотно;

-

на продукты пчеловодства.

Все натуральные налоги могли свободно уплачиваться 18 разнообразными видами продуктов. Был установлен эквивалент замены одного вида продукции другим.

В 1922 году правительством СССР был введен единый натуральный налог. Он выражался в пуде пшеницы или ржи. Размер его определялся для каждого хозяйства индивидуально (в зависимости от площади посева, количества скота, урожайности региона.

В 1923 году единый натуральный налог заменили единым сельхозналогом, который до 1 января 1924 года мог взиматься натурой (пшеницей).

С этого времени сельхозналог в связи с установлением в СССР твердой валюты выплачивался в денежной форме.