Wise

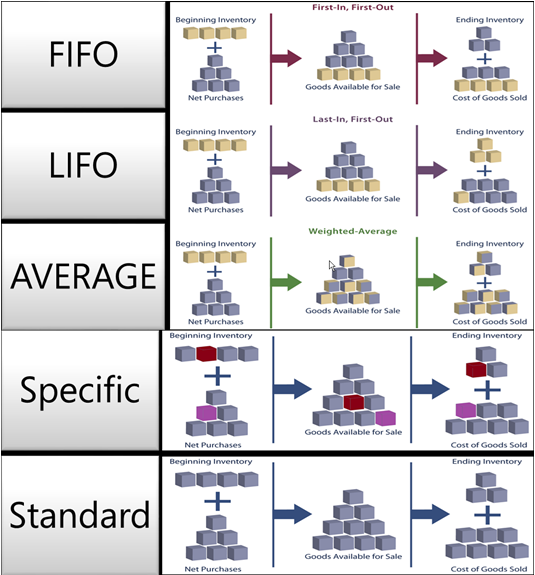

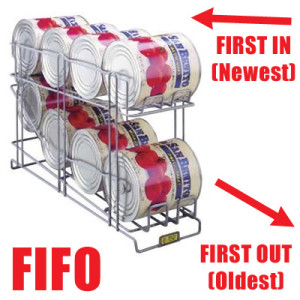

Wise  Метод Фифо - популярная в бухгалтерском учете методика, подразумевающая оценку запасов по себестоимости начальных (первых) покупок. Название метода FIFO расшифровывается как «first in - first out», то есть, товар, который поступил первым, в первую очередь и должен быть применен.

Метод Фифо - популярная в бухгалтерском учете методика, подразумевающая оценку запасов по себестоимости начальных (первых) покупок. Название метода FIFO расшифровывается как «first in - first out», то есть, товар, который поступил первым, в первую очередь и должен быть применен.

Метод Фифо - способ оценки запасов, в котором сначала происходит списание материалов первой партии (по ее объему и цене), а после идут товары второй партии и так далее. Манипуляции выполняются до тех пор, пока не списывается общее число израсходованных в месяц запасов.

Метод фифо: сущность и особенности учета

Часто метод FIFO называют методикой «естественной очереди». Последняя нашла свое применение в самых различных сферах (информатике, правилах дорожного движения и бухгалтерском учете в том числе). Благодаря фифо, бухгалтер уходит от сложных расчетов и не учитывает инфляционные процессы. Сущность методики в том, что специалист ведет расчет материальных ресурсов компании по ходу их закупок и попадания на склады.

Методика фифо - популярный способ оценки ресурсов предприятия, который активно применяется в бухучете и сегодня. Его особенность - хронологическое списывание материала. Основной принцип заключен в названии - «first in - first out». То есть материальные ценности, которые поступили на склад первыми, должны в первую очередь и расходоваться. Те, что поступили за ними - во вторую и так далее.

В практической сфере деятельности списание ресурсов происходит в двух направлениях - на реализацию или на производство. Начинается все с первой партии (производится учет по ее объему и цене). Далее переходит очередь ко второй партии и так далее. Процесс длится до момента, пока все ресурсы не списываются или же не учитываются бухгалтером.

При использовании обычной методики бухгалтер не делается сложных допущений - он работает с объемом всех партий (первой, второй, третьей и так далее). Конечным результатом становится учет всей продукции, которая была израсходована на производстве. Результат - усложнение расчетов и появление лишних остатков за последний месяц или за используемый в основе отчетный срок из 1-ой партии (одна цена), далее - из 2-ой партии (другая цена) и так далее.

Особенность и специфика методики фифо в том, что товары и материальные ценности реального производства не могут расходоваться в один момент. Бухгалтер принимает этот факт и осуществляет списание ресурсов в разные временные промежутки, с учетом себестоимости товаров и материалов. За основу берется лишь время поступления на склад. Учет начинается всегда с материалов, которые поступили на склад в первую очередь.

Благодаря такой особенности расчета, метод фифо можно использовать в компаниях самой различной направленности, к примеру, в логистической деятельности (при размещении и хранении товара на складах), на сложном производстве, на предприятиях, занимающихся оптовой торговлей и так далее.

Но есть исключение. Метод фифо нельзя применять в организациях, которые занимаются розничной торговлей. Причина в том, что такой бизнес предполагает процесс списания по точной цене для каждого из товаров. В fifo это сделать не получается.

Благодаря своим качествам и точности, метод фифо активно применяется в бухгалтерии и налоговой сфере. С его помощью удается в значительной степени ускорить процессы расчета и не ждать окончания отчетного периода. Как следствие, отдел бухгалтерии работает в стабильном режиме и своевременно успевает производить учет. С методом фифо не происходит таких ситуаций, когда бухгалтер завален работой к концу года или квартала - все делается равномерно. При этом нельзя забывать, что при расчете по методу fifo инфляция в учет не берется.

Метод фифо: особенности списания, преимущества и недостатки

В случае применения метода фифо, нужно учесть следующие недостатки:

- во-первых, при учете товаров инфляционные процессы в учет не берутся. Если расходование материалов происходит неравномерно, то по стоимости первой партии могут быть списаны ценности, поступившие по большей цене (к примеру, подорожавшие по причине инфляции). В итоге полученные после расчетов результаты могут оказаться нереальными - завышенными. В ряде случаев это может привести к неприятным последствиям;

- во-вторых, при расчете методом фифо происходит завышение налоговых платежей и финансовых показателей компании. Такое возможно, если расходование материалов производится неравномерно, то есть разными объемами в каждый из отчетных месяцев. Увеличение налоговых выплат невыгодно предприятию;

- в-третьих, усложняется планирование затрат компании и ухудшается процесс управления предприятием. Руководитель по факту расчета получает заведомо высокие данные. В итоге он составляет некорректную политику дальнейшего развития компании. Это может стать причиной негативных последствий в будущем.

Чтобы избежать подобных проблем, метод фифо обязательно берется в учет при разработке политики предприятия и при составлении финансовых планов на будущие периоды.

К преимуществам метода фифо стоит отнести:

- простоту учета. Применение этого способа расчета позволяет ускорить работу бухгалтера и избавиться от всех лишних остатков за отчетный срок;

- удобство использования. Метод фифо особенно актуален в тех компаниях, где прибывающие товары используется первыми. Важный момент - «допущения» бухгалтера. Если они правильные и имеют место на предприятии, то фифо будет выгодным и удобным. Данный фактор особенно актуален для предприятий, имеющих дело со скоропортящейся продукцией;

- отличные показатели для привлечения инвестиций. Если директор (управляющий) компании (предприятия) принимает решение привлечь средства в производственный процесс и заинтересовать инвесторов, то метод фифо является наиболее выгодным и удобным (если сравнивать с другими способами учета).

Чтобы понять отличия метода fifo, достаточно оценить его практическую ценность. К примеру, на склад компании поступают товары небольшими партиями. Каждая из них дорожает по причине инфляции. При этом расходование материалов производится неравномерно. В итоге под конец месяца бухгалтер обязуется учесть текущие остатки из каждой партии и расходованные в производстве материалы.

Если применять обычный способ, то бухгалтеру приходится рассчитывать остатки и расход по каждой из партий. При этом на следующий период остатки никуда не деваются, они накапливаются и еще больше усложняют жизнь специалисту при совершении расчетов в будущих месяцах.

Применение фифо - возможность для бухгалтера производить списание первой партии в тот период, когда материалы были расходованы на предприятии и главное - в объеме этой же партии. По завершении месяца остатки не исчезают (речь идет о материалах, поступивших на склад предприятия), но их учет производится по себестоимости крайней с конца партии. Это упрощает расчеты специалиста.

Особый вопрос - списание продукции. В ряде случаев применение методики фифо является чисто формальным. То есть отпуск продукции осуществляется с учетом принятого решения продавца (кладовщика), а учет товара происходит по той цене, по которой была приобретена первая (самая старая) партия. С другой стороны, применение метода fifo позволяет увидеть реальные затраты предприятия, проследить текущие инвестиции и произвести расчет их окупаемости.

Метод фифо является допустимым и отмечается в пункте 73 методички по бухгалтерскому учету запасов предприятия. В процессе списывания товара по методу фифо, стоит учесть приведенные ниже правила:

- рассчитываться должен не только расход и приход товара, но и наличие остатка на складе;

- в случае применения обычного фифо остатки учитываются лишь один раз - по завершении каждого из месяцев;

- на практике может использоваться две методики фифо - простая и модифицированная. Особенность последней - учет «скользящей» стоимости, а именно средней цены. Пересчет средней стоимости производится ежедневно в момент отпуска.

Сущность метода фифо можно разобрать на простом примере. В первом отчетном месяце на складе есть небольшой остаток - 40 игрушек по цене 100 рублей каждая. На следующий месяц поступает еще 10 штук, но уже по более высокой цене - 110 рублей. Далее - 2 штуки, цена - 115 рубелей. В итоге кладовщик должен отпустить 52 игрушки.

Расчет можно выполнить двумя способами:

1. Стандартным. В этом случае цена партии, которая подлежит отгрузке, равна - 2*115 +10*110 + 40*100 = 5,33 тысячи рублей. При этом средняя стоимость игрушки равна 102,5 рубля (5330/52). В итоге на складе будет 10 игрушек по общей цене 1,15 тысяч рублей, стоимость каждой - 115 рублей.

2. Модифицированным. В такой ситуации средняя стоимость игрушки составит 104,5 рубля. Расчет производится так - (12*115 + 110*10 + 40*100)/62. Именно по цене 104,5 рублей и будет продаваться товар. При этом покупатель получает изделие, которое поступило на склад в первую очередь.

Суммарный объем закупок составляет 104.5*52 рубля = 5,434 рубля, а остаточная партия товара на складах - 104.5*10 = 1045 рублей.

Из программного обеспечения используется БухСофт, 1С, Рауз и прочие.