Wise

Wise Многократное налоговое обложение - стягивание налогов с одной и той же прибыли в различных странах более одного раза.

Многократное налоговое обложение (англ. - multiple taxation) - выплата разных налогов по конкретному объекту налогообложения и по одному и тому же поводу.

Многократное налоговое обложение: сущность и причины

Истории известно немало случаев, когда между правовыми системами разных стран (в области налоговой сферы) возникали разные конфликты, напрямую связанные со стягиванием одного налога, но несколько раз. Причина такой проблемы - индивидуальное решение каждой страной вопроса о взаимосвязи налоговых обязательств своих граждан, а также самого объекта налогообложения.

Юридическая сущность многократного налогообложения проста. Ее суть в том, что один и тот же товар (продукция) облагается налогам в нескольких странах (как правило, двух и более). Все это происходит с одним субъектом и в один период времени.

Причины многократного стягивания налогов могут заключаться в следующем:

- в нескольких странах законы выстроены таким образом, что плательщик налогов считается резидентом. Соответственно, он отвечает перед каждым из государств и обязуется выплачивать налоги в полном объеме;

- у резидента одной из стран появляется объект, подлежащий налогообложению в другом государстве. Как следствие, стягивание налога происходит дважды (для каждой из стран);

- группа государств принуждают одного субъекта, который не является резидентом ни для одной из них, оплачивать налоги по товару (продукции), возникающей на территории этих стран. Такая форма ответственности часто носит название ограниченной, одновременной.

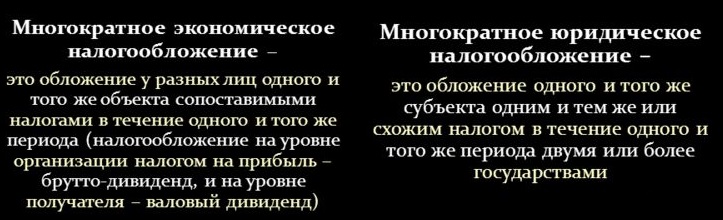

Экономическая сущность многократного налогообложения имеет некоторые отличия. Речь идет об обложении идентичной налоговой базы одинаковыми налогами, но у различных лиц. Примером такого обложения можно считать стягивание налога с распределенной части дохода предприятия. Смысл в том, что сначала компания осуществляет выплату налога на прибыль. После этого налог платят и акционеры, которые получают от предприятия выплаты (дивиденды).

Многократное налоговое обложение: способы устранения и сложности

Комплекс мер, предусматривающий эффективное устранение многократного стягивания налогов, должен быть установлен в нескольких местах - как в национальном законодательстве, так и в договорах, которые заключаются между резидентами. В первом случае речь идет об одностороннем, а во втором - о устранении такого налогообложения со всех сторон.

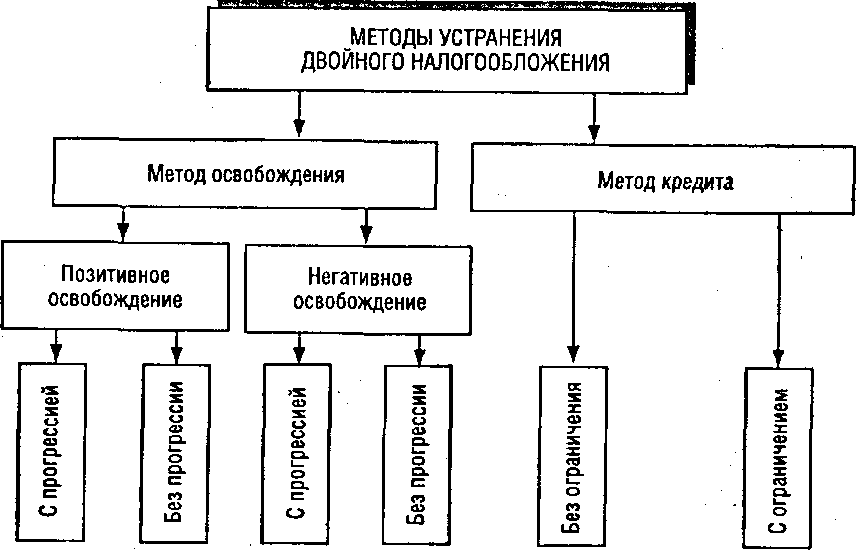

В законах большей части цивилизованных стран преследуется принцип однократности стягивания налогов. При этом в законах предусмотрены меры, позволяющие эффективно устранить многократное налогообложение для своих граждан (юридических и физических лиц). Благодаря этому, возможно хотя бы частичное решение проблемы в отношении многократности обложения налогами. Как правило, для этих целей применяются методы освобождения (негативный и позитивный), а также методы кредитования.

Позитивный метод освобождения - способ, основанный на праве резидента устранить ту часть объекта, которая находится (возникает) за границей и подлежит налогообложению. На практике метод освобождения имеет две разновидности:

- с прогрессией;

- без прогрессии.

В случае применения метода освобождения с прогрессией, одна из частей объекта, возникающая в другой стране, не будет учтена при начислении налогооблагаемой базы. С другой стороны, она обязательно учитывается при расчете налоговой ставки. Такой способ освобождения активно применяется в отношении налогообложения по «прогрессивной» методике.

Негативный метод освобождения имеет другую структуру. Его суть в том, что в определении (вычислении) размера налога учитываются расходы на совершение тех или иных сделок с объектом налогообложения в другой стране. У метода негативного освобождения есть два вида:

- с прогрессией. В этом случае убытки (расходы), которые понес плательщик налогов вне своей страны, могут учитываться лишь при расчете налоговой ставки;

- без прогрессии. Суть метода в том, что убытки (расходы), которые имели место у налогоплательщика вне своей страны, могут быть исключены из налогооблагаемой базы.

На практике способы освобождения без прогрессии (при негативном и позитивном методе), более привлекательны для резидента (если сравнивать с «прогрессивными» методами).

В законодательстве ряда стран, к примеру, в тех же Нидерландах, предусмотрен глобальный способ избавления от налогообложения. Сущность методики в том, что резидент государства может вычитать убытки, понесенные в одной стране своего нерезидентства из дохода, который был получен в другой стране. Это необходимо для вычисления своего «иностранного» дохода.

Что касается Российской Федерации, то в местном законодательстве способы освобождения не предусмотрены.

Кредитный метод освобождения заключается в том, что в своей стране, где налогоплательщик является резидентом, берутся в расчет все составляющие объекта налогообложения. В частности, речь идет об объектах, которые возникли как внутри своей страны, так и за ее пределами.

Далее из налогового оклада, рассчитанного со всего объекта, будет вычтен полный объем выплаченного за границей налога. Общий размер зачисляемых средств не должен быть выше суммарного объема налогового оклада с интересующей части объекта, подлежащего налогообложению (речь идет о налоге, который начисляется в стране резидентства по конкретному объекту).

Отличие между способами устранения многократного обложения налогами заключается в том, что метод кредита чаще применяется к налоговому окладу, а способ освобождения - к объекту, на который начисляется налог.

Национальное законодательство имеет некоторые отличия от международных договоров. В частности, соглашения между странами больше направлены на исключение многократного стягивания налогов во всех существующих случаях.

Если обобщить содержание налоговых договоров, можно выделить три института, способствующих устранению многократности налогового обложения, а именно:

- институт ограничения юрисдикции стран в сфере налогообложения. Здесь идет речь о совокупной группе коллизионных норм, которые в полной или частичной степени переводят решение интересующих вопросов к законодательной сфере договаривающейся страны;

- институт определения резидентства. С его помощью страны-участницы соглашений проводят переговоры и договариваются о совместном подходе к решению проблемы одновременного налогового обязательства для лиц-резидинтов. Это значит, что каждая из стран признает плательщика налогов в качестве резидентов, что позволяет ему нести ограниченную ответственность в отношении выплаты налогов. При этом в соглашении установлены критерии, по которым лицо может быть признано резидентом только для какой-то одной из стран;

- институт способов (методик) устранения многократности в стягивании налогов. Суть метода в том, что в нем содержатся почти те же нормы и правила, что и внутреннее (национальное) законодательство страны.

При решении проблем с устранением многократного налогообложения могут возникать следующие сложности:

При решении проблем с устранением многократного налогообложения могут возникать следующие сложности:

- конфликт интересов. В частности, каждая из стран ставит своей задачей повысить объем налоговых поступлений в бюджет, а также «выбить» лучшие условия выплаты налогов для «своих» резидентов на территории другого государства. Это относится как к межгосударственному, так и к внутреннему уровню взаимоотношений (между национальной налоговой сферой и плательщиком налогов). При этом плательщик налогов может использовать либеральные возможности при ведении международной деятельности и имеет возможность частично менять «свою» налоговую юрисдикцию. В свою очередь, страна должна позаботиться о его приемлемых условиях при ведении деятельности и своевременности поступления средств в свой бюджет;

- многоступенчатая процедура решения проблем. Если исходить из самого простого варианта, то государство начинает с разработки качественных и удобных изменений для налоговой системы, согласования их с партнерами и принятия на законодательном уровне. При этом сам процесс может оказаться растянут во времени по причине сложности организации;

- ограничение государственно суверенитета в отношении налогового законодательства. При решении проблемы «многократности» в сфере налогообложения признаются права другой страны брать налоги от деятельности внутри своих границ. В свою очередь, другая страна теряет возможность получить свою фискальную прибыль;

- поиск компромиссов между двумя сферами интересов государства - внешнеэкономических и финансовых. Примером может стать желание сокращение налогов и устранения двойного обложения налогов для привлечения дополнительных инвестиций;

- проблемы технического характера, связанные со структурой налоговой системы каждой из стран;

- разница в экономическом развитии каждого государства.