kotfagot

kotfagot Законодательством определен ряд мер, которые должны мотивировать заемщика к ответственному исполнению обязательств перед займодавцем. Неисполнение пунктов договора грозит должнику имущественной и материальной ответственностью. Гарантии исполнения закон называет способами обеспечения обязательств, отношение, возникающее при гарантиях исполнения – обеспеченным обязательством.

Перечень применимых способов обеспечения носит открытый характер и прописан в Гражданском Кодексе страны, следовательно, займодавец имеет право сам определять, какими мерами воспользоваться, опираясь на специфику и важность обязательства. Специфика использования методов обеспечения заключается в следующем: обеспечивающее обязательство становится недействительным после завершения основных отношений. Исключением считается только банковская гарантия, которая даже по окончании сотрудничества не освобождает гаранта от исполнения дополнительного обязательства .

Перечень применимых способов обеспечения носит открытый характер и прописан в Гражданском Кодексе страны, следовательно, займодавец имеет право сам определять, какими мерами воспользоваться, опираясь на специфику и важность обязательства. Специфика использования методов обеспечения заключается в следующем: обеспечивающее обязательство становится недействительным после завершения основных отношений. Исключением считается только банковская гарантия, которая даже по окончании сотрудничества не освобождает гаранта от исполнения дополнительного обязательства .

Основные способы обеспечения

Применимые способы обеспечения прописаны в статье 329 ГК. К ним причисляются:

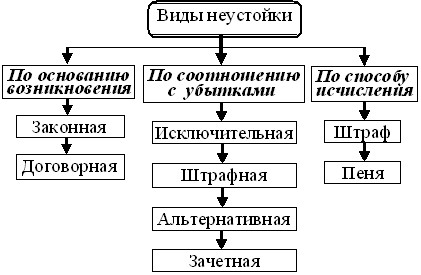

Неустойка

Неустойка – денежная сумма, правомерно требуемая кредитором с должника при нарушении им условий договора (скажем, при просрочке). Возможность подобного взыскания позволяет займодавцу хотя бы частично восполнить потери, которые он несет из-за неисполнительности должника. Размер неустойки установлен нормативным актом – по договору участников неустойка может быть выше, но не ниже. Если величина неустойки несоразмерна ущербу, который причинил кредитору должник, сумма уменьшается по решению суда.

Неустойка бывает нескольких видов:

- По основанию возникновения неустойка классифицируется на законную и договорную. Законная уплачивается независимо от того, предусмотрена ли она соглашением между сторонами сделки. Условия договорной сделки определяются только по усмотрению сторон.

- По соотношению с убытками бывают неустойки:

а) Зачетные (должник должен компенсировать убытки кредитора за вычетом неустойки).

б) Исключительные (должник должен платить только неустойку).

в) Штрафные (помимо неустойки могут быть взысканы и убытки).

г) Альтернативные (кредитор имеет право выбора между неустойкой и убытками).

- По способу исчисления неустойки делятся на пени (исчисляемые в процентах за сутки) и штрафы (фиксированная сумма).

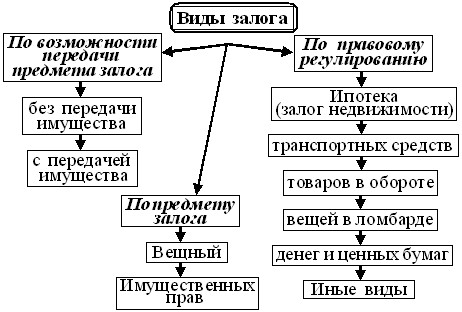

Залог

Залог – передача должником займодавцу имущества как гарантии ответственности. Например, в ломбарде ссуда обеспечивается ювелирными украшениями. Залогодатель не наделен правом требовать возврат заложенного имущества, если ссуда не погашена целиком.

Существует несколько классификаций залога:

- по возможности передачи залог классифицируется на твердый залог (не передаваемый кредитору) и заклад (передаваемый). Разновидностью заклада является уже упомянутый залог в ломбарде.

- по объекту залог делится на правовой и вещный.

Залог не реализуется непосредственно держателем – имущество должно быть продано исключительно с публичных торгов, притом недвижимое – лишь по директиве судебного органа.

Прекращение залога возможно:

- когда обязательство исполнено;

- при продаже заложенного имущества на торгах;

- при наличии угрозы повреждения заложенной вещи;

- при гибели заложенной вещи;

- при невозможности реализовать залог.

Поручительство

Поручительство – это договор, по условиям которого стороннее лицо - поручитель - берет на себя ответственность за то, что заемщик будет относиться к обязательствам надлежащим образом. У поручительства есть ряд особенностей:

- Если условия не исполняются надлежащим образом, ответственность заемщика и поручившегося за него лица солидарна, то есть кредитор имеет право сам выбирать, кому предъявить претензию.

- Поручитель ответственен за все обязательство либо лишь за часть.

- В случае выплаты компенсации поручителем он имеет право подать регрессивный иск на заемщика.

Договор поручительства теряет силу, если:

- обеспеченное обязательство исполнено;

- если условия обязательства изменены без согласия поручителя (например, увеличилась сумма кредита);

- если долг переведен на другого человека, за которого поручитель не намерен отвечать;

- если кредитор не соглашается принять исполнение обязательства, аргументируя любым мотивом;

- если займодавец не предъявил иск поручителю в течение года с даты наступления срока исполнения обязательства.

Банковская гарантия

Банковская гарантия – поручителем выступает банк. Такая форма обеспечения имеет специфические черты:

Банковская гарантия – поручителем выступает банк. Такая форма обеспечения имеет специфические черты:

- Гарантия не зависит от обстоятельства и не передается.

- Если гарант (банк) отказывается компенсировать убытки, нанесенные бенефициару (кредитору), он может быть наказан штрафом большего размера, чем банковская гарантия.

- Гарант, компенсировавший бенефициару убытки, имеет право на регрессивный иск к принципалу (должнику).

Задаток

Задаток – денежная сумма, выдаваемая одним из участников сделки в счет последующих платежей и в обеспечение обязательства. Задаток – только деньги. Соглашение о задатке имеет письменную форму, иначе сумма считается авансом. Особенности задатка как варианта обеспечения заключаются в следующем:

- участник сделки, дающий задаток, теряет его в случае неисполнения обязательств, получатель в том же случае должен уплатить двойную сумму.

- задаток возвращается в двух ситуациях: обязательство исполнено и обязательство неисполнимо.