Wise

Wise Налог на продажи - один из видов косвенного налога, который берется с покупателей при покупке какой-либо услуги (товара). В ряде случаев налог на продажи (налог с продаж) рассчитывается как фиксированный процент от стоимости проданного товара (предоставленной услуги). Налог на продажи взимается во многих странах. При этом по закону часть товаров (услуг) может освобождаться от этого вида налогообложения.

Сущность налога на продажи

Данный вид налогообложения появился давно. Это видно по рисункам на стенах гробниц в Египте, которые по оценке историков появились еще 2000 лет до нашей эры. Сегодня налог на продажи - прерогатива региональных и местных властей, которые могут принимать решение по налогу и устанавливать его в рекомендуемом законодательством размере. Полученные деньги направляются в бюджет.

Данный вид налогообложения появился давно. Это видно по рисункам на стенах гробниц в Египте, которые по оценке историков появились еще 2000 лет до нашей эры. Сегодня налог на продажи - прерогатива региональных и местных властей, которые могут принимать решение по налогу и устанавливать его в рекомендуемом законодательством размере. Полученные деньги направляются в бюджет.

В роли плательщика налога выступает покупатель, который выплачивает определенную сумму уже в момент покупки товара (дополнительная плата включена в цену). Что касается продавца, то он обязуется передать налог государству. Величина налога может прописываться в виде процента от цены товара (услуги). При этом по закону возможны некоторые исключения. Что касается начисления налога, то он может включаться непосредственно в стоимость или добавляться к цене товара (услуги) прямо в торговой точке.

Налог на продажи должен выплачивается лишь на конечном этапе, то есть при передаче услуг (товаров) конечному покупателю. Если покупатель не является конечным звеном, то продавец обязуется передать клиенту «сертификат», в котором будет подтвержден факт покупки товара с целью его дальнейшей перепродажи. В противном налог все равно будет взиматься.

Налог на продажи работает во многих штатах США. Это обусловлено развитием интернет-торговли, при которой стало сложнее организовать торговлю между покупателями и продавцами, находящимися в различных штатах. При этом правительство планирует введение налогов на продажи, регулируемых федеральными законами.

В большинстве стран налоговые органы исходят из факта, что главная характеристика налога - его устойчивость в отношении уклонения граждан от выплат. К примеру, в системе налогообложения, касающейся налога на продажи, перед продавцом всегда стоит выбор - реализовать товар как конечному или как промежуточному покупателю. В первом случае налог обязательно берется, а во втором - нет. При этом покупатель может сказать, что использует купленную вещь при производстве другой продукции, хотя делать этого не будет. Как следствие, человек уклоняется от налога. Защититься от этого можно лишь одним способом - облагать налогом каждую сделку купли-продажи, но появляющийся «эффект нагромождения» существенно усложняет процесс торговли и приводит к удорожанию товара (услуги) пока она доходит к конечному потребителю.

На территории РФ налог на продажи вводился два раза. Первый подход был в 1991 году, когда ставка составляла 5%. Но уже в завершение этого же года (после распада СССР) была изменена вся система налогообложения и налог на продажи пропал вовсе.

В дальнейшем была попытка введения налога в России в 1998 году (в виде регионального налога). В этот раз она была более успешной. Особенность налогообложения закреплена в ФЗ №150 от 31 июля 1998 года. Все платежи по данному налогу направляются в бюджет РФ, а также в муниципальные бюджеты. Размер платежей - 40 и 60% соответственно. В дальнейшем полученные средства идут на покрытие нужд социально необеспеченных семей.

Правительством РФ было принято решение, что каждый субъект страны может лично устанавливать ставку (в границах допустимой) и принимать решение по поводу введения налога. Максимально допустимая налоговая ставка - 5%. Кроме этого, с введением налога на продажи основная часть муниципальных налогов была отменена.

Налог на продажу: плательщики, налогооблагаемые товары, исключения

К основным плательщикам данного вида налога можно отнести:

- нерезидентов страны (юридических лиц). Сюда относятся иностранные компании, их филиалы и представительства, а также международные структуры, действующие на территории РФ;

- юридические лица (предприятия, организации, компании), их представительства и филиалы;

- индивидуальные предприниматели (ИП), которые работают в РФ, но не оформляют юридическое лицо.

В качестве объекта налога на продажи выступают различные группы услуг, работ или товаров, которые участвуют в розничной торговле и реализуются на наличные деньги. К продажам за наличные можно приравнять реализацию товара (услуги) с учетом применения банковских карт, расчетных чеков и так далее. Сюда же относятся обменные операции на другие виды услуг, товаров.

При вычислении базы налогообложения цена объекта продажи (товара, услуги) должна включать акцизы (для специальной группы товаров) и НДС. Ставка налога на продажи составляет 5% и является обязательной для оплаты соответствующими субъектами (юрлицами, ИП).

К подакцизным товарам относится та продукция, в стоимость которой включен косвенный акциз (специальный налог). В эту категорию входит следующая продукция - спирты (коньячный и этиловый), продукция с содержанием спирта больше 9% (к примеру, суспензии). Сюда же можно отнести алкогольную продукцию (водку, ликеры, коньяки вина и так далее) с объемной долей этила более 1,5%, табачную продукцию, легковой транспорт и мотоциклы (мощность мотора от 150 л.с.), бензин, дизельное топливо, моторное масло и так далее.

В Законе есть и более широкий перечень товаров, за которые необходимо выплачивать налог на продажу. Здесь можно выделить - радиотехнику, дорогую мебель, женскую одежду, деликатесы (продукты питания), меховые и ювелирные изделия, рекламные услуги и так далее.

Существует группа товаров, на которые налог на прибыль не распространяется Как правило, в эту категорию входит продукция первой важности - хлеб, молочные продукты, масло (в том числе и маргарин), сахар, макаронные изделия, соль, картофель, детское питание, ортопедическая обувь и так далее. Из услуг - плата за ЖКХ, аренда помещений, находящихся в муниципальной собственности (к примеру, в общежитии), перевозка пассажиров на общественном транспорте, ж/д перевозки, страховые и адвокатские услуги.

Во всех упомянутых случаях взимается налог до 5%, в который входит НДС (для обычных товаров) и акцизный сбор для специальной продукции. При этом муниципальные органы могут менять размер ставки в сторону уменьшения. Кроме этого, для налога на прибыль устанавливается не только размер, но и сроки (порядок) его выплаты, наличие льгот, форма отчетности и так далее.

Налоговая ставка является общей по отношению к различным сделкам продажи касательно объектов сделки (услуг, работ, товаров), для всех покупателей и продавцов, работающих на территории определенного региона. Дифференцирование, то есть установление разной ставки для конкретных групп товаров, запрещено. С 2012 года в налоговом кодексе РФ появилась глава 27, которая регулирует порядок взимания налога с граждан. При этом условии выплаты налога не поменялись.

Налоговая ставка является общей по отношению к различным сделкам продажи касательно объектов сделки (услуг, работ, товаров), для всех покупателей и продавцов, работающих на территории определенного региона. Дифференцирование, то есть установление разной ставки для конкретных групп товаров, запрещено. С 2012 года в налоговом кодексе РФ появилась глава 27, которая регулирует порядок взимания налога с граждан. При этом условии выплаты налога не поменялись.

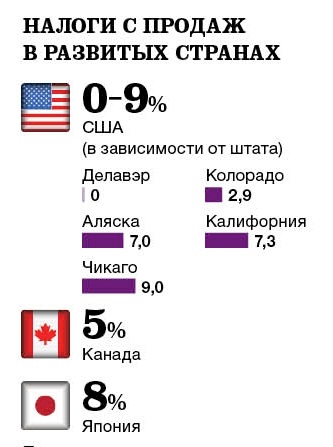

Налог на продажи популярен не только в РФ. В ряде других стран он также применяется. Но есть государства, где заметна тенденция перехода с обычного налога на более универсальный - НДС. На практике именно последний обеспечивает стабильные поступления в бюджет, составляя его пятую часть. На практике НДС - вид налогообложения, который применяется почти в 150 странах мира. В чистом виде налог на продажи еще остался в США.

Практика показала, что введение налога на продажи - возможность удержать инвестиции и привлечь дополнительные вливания, обеспечить стабильный рост сбережений и экономики в целом. В свое время Организацией экономического сотрудничества было проведено серьезное исследование, в котором изучалось влияние различных видов налогообложения на экономики стран. В результате было выявлено, что налог на продажи - один из наиболее безопасных видов налогообложения.

С другой стороны, некоторые считают налог на продажи устаревшим и неэффективным, ведь он накладывает дополнительное бремя на людей с небольшим уровнем прибыли. Но эту проблему можно решить - достаточно освободить от налогообложения продукты первой необходимости (лекарственные препараты, одежду, еду и так далее). В последние годы ряд стран все-таки отказались от налога на продажи, и перешли к применению других косвенных видов налогов.

В США налог на продажи принимает форму налога с оборота. То есть процент начисляется на закупочную цену товара и включается в его стоимость. Берется налог только в том случае, когда торговая точка или продавец физически присутствует в штате, где совершается сделка. Физическое присутствие - это наличие предприятия (его магазин, склада, офиса) в этом регионе. Следовательно, покупатель, который находится в определенном штате и идет за покупками, обязательно заплатит налог. При этом в США, как и в России, есть определенная группа товаров, не подлежащих начислению налога.