Wise

Wise Негарантированные американские депозитарные расписки (или АДР) - сертификаты (активы), которые не подконтрольны эмитенту и не инициируются им. Зачастую такие расписки реализуются брокером как ответ на требование инвесторов. Известны случаи, когда в роли инициатора выступает инвестиционный банк.

Негарантированные американские депозитарные расписки - ценные бумаги США, эмитент которых не субсидирует процесс управления активами и не оказывает депозитарному банку финансовой поддержки.

Негарантированные АДР и их роль в общей классификации

Историческим толчком для начала эмиссии депозитарных расписок послужил запрет Великобритании на вывоз за пределы страны государственных бумаг (1927 год). В дальнейшем мощным импульсом стал и запрет США на свободное движение ценных бумаг, выпущенных нерезидентами страны. Как следствие, на фондовых рынках ценны бумаги страны были представлены в виде АДР.

Наибольшую активность рынок стал проявлять в начале 70-х годов (с момента активной интеграции мирового капитала). Через 20 лет (в начале 90-х годов) рынок пережил еще один пик популярности на фоне серьезного уменьшения ставок процентов в США. Американские инвесторы активно искали вариант, позволяющий заработать на рынках других стран и АДР предоставили такую возможность.

Сегодня в мире есть множество депозитарных расписок на активы эмитентов многих стран мира. В этом перечне есть и российские компании. С годами депозитарная расписка стала мощным инструментом в руках инвесторов. Она выпускается в форме сертификата одним из известных банковских учреждений и обращается на вторичном рынке. Суть бумаги - свидетельство о том, что держатель имеет одну (несколько) акций зарубежного эмитента.

В мире есть два категории (типа) депозитарных расписок:

- American Depositary Receipt (аббревиатура - АДР) - американская депозитарная расписка. Такие активы вращаются на фондовых рынках Соединенных Штатов;

- Global Depositary Receipt (аббревиатура - ГДР) - глобальная депозитарная расписка, с которой можно совершать сделки в различных государствах.

Среди инвесторов все более популярен АДР - документ (сертификат), который нельзя отнести к категории ценных бумаг. Это инструмент, который лишь подтверждает право на какой-либо актив. В сертификате АДР содержатся данные о депозитарии, депонированных активах, полномочиях в отношении голосования, сути распределения дивидендов и так далее.

В депозитарной расписке (сертификате) отражены размеры выплат по оказанным депозитариям услугам. При этом указывается, что эмитент должен соблюдать Закон 1934 года, позволяющий получить данные об компании-эмитенте в Комиссии США (SEC).

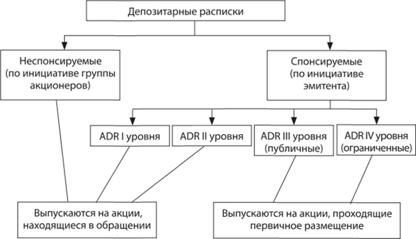

Все депозитарные расписки АДР можно разбить на два вида:

1. Негарантированные (неспонсируемые) АДР. Особенность таких сертификатов в том, что инициатором их выпуска становится один (группа) крупных акционеров, имеющих на руках большое число акций. Выпуск активов неподконтролен эмитенту. Главное преимущество таких бумаг - в минимальных требованиях Комиссии по ценным бумагам. Они касаются лишь пакета бумаг, которые должны подтверждать соответствие деятельности предприятия, выпустившего активы (облигации, акции), законодательству своей страны.

Главный минус негарантированных АДР в том, что торговля ими возможна исключительно на внебиржевых рынках. При этом негарантированные АДР не попадают в доступ к биржевой торговле или системе Насдак. Следовательно, все котировки таких активов имеют лишь информационно-справочную роль. Как следствие, сделки с негарантированными АДР можно осуществлять лишь тремя способами - с помощью электронной почты, по телефону или в процессе личной встречи.

В последние годы видна тенденция к уменьшению объемов выпуска негарантированных ADR. Они вытесняются другой категорией сертификатов - гарантированными (спонсируемыми) АДР.

2. Гарантированные (спонсируемые) АДР - ценные бумаги, выпуск которых осуществляется по инициативе компаний-эмитентов. Их выпуском может заниматься только одно депозитарное банковское учреждение. При этом по условиям SEC сотрудничество между банком-депозитарием и эмитентом должно происходить исключительно на основании договора.

Гарантированные АДР бывают четырех уровней - от первого до четвертого. Первые две категории ценных бумаг эмитируются на уже торгуемые на рынке акции. Что касается АДР 3 и 4 уровней, то их эмиссия производится за счет новых выпусков.

Негарантированные американские депозитарные расписки: сущность, особенности обращения

Сертификаты выпускает депозитарный банк США. Они представляют активы (как правило, акции) зарубежных компаний, держатель которых - банк, у которого имеется корреспондент или отделение в стране-эмитенте. Один сертификат АДР может свидетельствовать о наличии только одной или группы акций другой компании. Если ADR является спонсируемой (гарантированной), то предприятие-эмитент обязуется предоставить финансовую отчетность и оказать всю необходимую помощь. Кроме этого, эмитент может участвовать в субсидировании управления сертификатами.

Сущность негарантированных АДР в другом. При их выпуске не подразумевается помощь от компании, выпустившей ценные бумаги. На практике ADR деноминируются в такой же валюте, что и активы, которые за ними стоят. При этом сертификаты наследуют все риски (в экономике и политике) той страны, к которой принадлежит компания-эмитент.

Курсовая цена негарантированных и гарантированных АДР корректируется по отношению к специальным правам заимствования (SDR) в отношении простых акций. Они должны быть идентичны, что активно контролируют специальные арбитражные структуры. Схожие особенности имеют и другие виды сертификатов - ADS (депозитарные акции).

Так как АДР относятся к негарантированным, то существующие проекты не требуют полной отчетности. Торговля такими бумагами невозможна на привычных биржах, где вращаются другие ценные бумаги. Неспонсируемые АДР котируются исключительно на внебиржевых рынках, а именно на «розовых страницах» (то есть вместе со списками акций). При этом Комиссия по ценным бумагам требует информацию, которую компания-эмитент публикует у себя на родине. Это важный момент, ведь эмитенту в первую очередь интересны данные об иностранной компании, ценные бумаги которой он получает посредством депозитарных расписок.

Инвесторы не совершают сделок с ценными бумагами эмитентов других стран без участия резидентов-посредников. С другой стороны, потребность в таких ценных бумагах существует. Все это сделало популярным обращение АДР (в том числе и их негарантированного варианта).

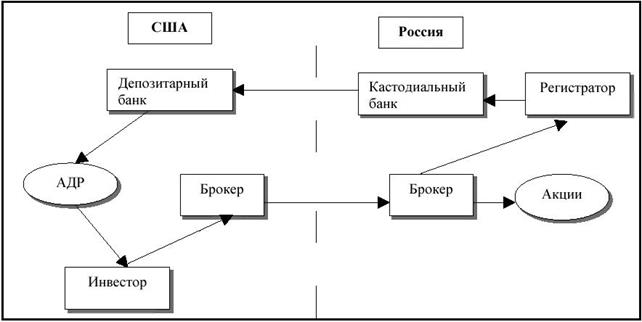

Негарантированные депозитарные расписки будут эмитированы, если инвесторам интересны акций (облигации) той или иной зарубежной компании. В такой ситуации участник рынка поручает своему брокеру приобрести интересующий актив посредством отделения, которое находится внутри его страны, или же с помощью брокеров, работающих на территории страны предприятия-эмитента. Далее актив попадает к банку-кастроди и зачисляется на депо-счет депозитарного банковского учреждения. На последнем этапе брокер переводит сертификаты на депо-счет инвестора.

Полный алгоритм покупки всех видов АДР (спонсируемых и неспонсируемых) выглядит следующим образом:

1. Человек, который желает приобрести ценные бумаги зарубежного эмитента, связывается с брокером в своей стране или в США с просьбой совершить покупку ценных бумаг.

2. Брокер, который ведет свою деятельность на территории США, дает приказ (распоряжение) другому брокеру, работающему в стране компании-эмитента, купить заказанные инвестором объем бумаг.

3. Брокер, который осуществляет деятельность внутри страны компании-эмитента, совершает покупку активов интересующей компании на фондовом рынке.

4. Приобретенные акции (облигации) направляются на временное хранение в банк-кастроди, который фиксирует эти активы на счету банковского учреждения, выпустившего негарантированные АДР.

5. Депозитарий осуществляет выпуск АДР, которые проходят регистрационно-клиринговый центр (РКЦ), и попадают к брокеру в США.

6. В РКЦ производится фиксация депозитарных расписок на счету брокера. После этого совершается сделка продажи сертификатов инвестору-заказчику.

В процессе выпуска негарантированных АДР организация-эмитент преследует решение следующих задач:

- привлечь определенный капитал для решения внутренних целей и реализации планов в сфере инвестиционных проектов;

- повышение курсовой цены своих акций на внутреннем рынке. Это возможно, посредством роста спроса на актив (хоть и через негарантируемые АДР);

- сформировать имидж привлекательной для инвесторов компании, ведь выпуском АДР занимаются авторитетные банки;

- расширить круг зарубежных инвесторов.

Покупка негарантированных АДР позволяет решить несколько основных задач и самому инвестору:

- обеспечить глубокую диверсификацию своего инвестиционного портфеля;

- получить доступ через депозитарные расписки к ценным бумагам иностранных эмитентов;

- гарантировать высокую прибыль на росте стоимости акций, выпущенных развивающимися эмитентами;

- снизить инвестиционные риски, связанные с разной скоростью развития фондовых рынков каждой из стран.