Wise

Wise Нераспределенные прибыли корпораций - доходы организаций (акционерных обществ), которые остаются после выплаты всех налогов и не распределены в виде дивидендных выплат между держателями ценных бумаг (акций).

Нераспределенные прибыли корпораций - сбережения компаний или других частных структур, оставшиеся после покрытия основных нужд организации.

Нераспределенные прибыли корпораций: сущность, структура

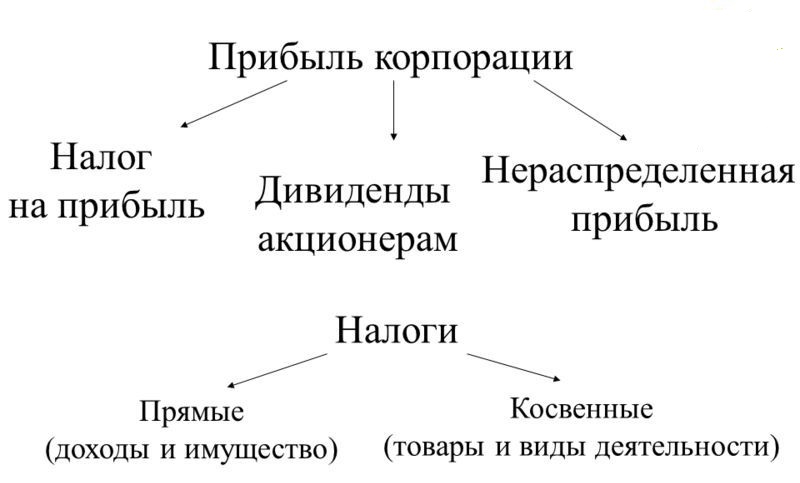

Остатки средств после вычета из дохода начисленных налогов носят название чистой прибыли. Этот доход относится к категории нераспределенного. Распоряжаться этими средствами может только владелец корпорации с учетом интересов АО. Практическое значение этой прибыли очень важно для компании, ведь именно наличие прибыли способствует привлечению в компанию инвестиций извне.

Нераспределенная прибыль в распоряжении АО (предприятия) после совершения платежей, представляет собой прирост внутреннего (собственного) капитала организации за отчетный период времени. На практике нераспределенная прибыль формируется при реформации баланса и находит отражение в заключительном обороте конца отчетного года (как правило, декабря). При этом делается соответствующая запись - «Дебит 99, Кредит 84» - «нераспределенная прибыль». На протяжении следующего года (после отчетного) акционеры и персонал компании (в зависимости от формы организации компании) на общем собрании определяют порядок применения прибыли или же способы покрытия имеющихся убытков.

Процесс распределения доходов и расходов АО (предприятия) находится в руках общего собрания держателей акций. Принятое решение обязательно прописывается в протоколе и на основании данной бумаги бухгалтер производит записи в учете по отношению распределения чистой прибыли. Но перед тем как фиксировать эти события в бухгалтерском учете, специалист должен убедиться в соблюдении процедур по факту принятия решений в отношении распределения прибыли, зафиксированной в уставе.

На практике так сложилось, что нераспределенная прибыль корпорации - это доход, заработанный компанией за время ведения деятельности (отчетный период) при условии вычета дивидендов, убытков или же перевода средств в акционерный капитал. В большинстве стран мира размер нераспределенной прибыли - основа для вычисления максимально допустимого распределения прошлых доходов между акционерами.

В нашей стране нераспределенные прибыли не подразумевают их разделения между держателями акций компании. По сути, это прибыль, реинвестированная в компанию. В этом отношении важную роль играет акционерный капитал компании, где содержится полная информация о номинальной цене и видах акций, количестве ценных бумаг, которые разрешены к выпуску, а также числе акций, уже выпущенных и находящихся в обращении.

При этом можно выделить три финансовые составляющие корпорации, играющие ключевую роль в формировании нераспределенной прибыли:

1. Акционерный капитал. В каждом АО единица собственности - акция, владелец которой получает в распоряжение определенный объем имущества акционера. Подобная собственность может передаваться (продаваться) по усмотрению держателя. Для передачи ценной бумаги другому субъекту держатель должен подписать сертификат и отнести его секретарю корпорации. Чтобы упростить процесс регистрации и разгрузить персонал, крупные компании сотрудничают с независимыми регистраторами и другими структурами (к примеру, агентами по передаче). В роли последних, как правило, выступают трастовые учреждения и банки. Их задача - передача ценных бумаг корпорации, четкое ведение реестра держателей, составление полных списков и перечисление дивидендов.

При выпуске ценных бумаг могут привлекаться андеррайтеры, являющиеся посредниками между вкладчиками и корпорациями. Задача андеррайтера за определенный гонорар обеспечить продажу акции. При этом на счетах АО и эмиссионной прибыли учитывается размер чистых поступлений от эмиссии акций, то есть сумма, выплаченная за ценные бумаги покупателями с учетом вычета комиссионных андеррайтера, затрат на печать сертификатов, оплату труда юристов и так далее.

2. Капитал, который разрешен к выпуску. В уставах большинства компаний должно быть прописано точное число акций, которые компания может выпустить. При этом большая часть предприятий получает разрешение выпустить больший объем акций, чем это необходимо на момент создания организации. Это, в свою очередь, позволяет осуществить выпуск акций для привлечения дополнительного объема капитала.

Так, если компания планирует расширяться в будущем, то еще не выпущенные ценные бумаги (но разрешенные уставом) будут выступать в виде потенциального источника капитала. Если же полный объем акций уже распределен между инвесторами, то корпорации ничего не остается, как обращаться за помощью к государству, с просьбой внести корректировки в устав и увеличить объем разрешенных к выпуску акций.

Каждая акция имеет номинальную цену, которая и формирует уставной капитал. Расчет последнего можно произвести путем умножения номинальной цены акции на весь объем ценных бумаг в обороте. При этом номинальная стоимость актива, как правило, много ниже рыночной.

3. Капитал, уже выпущенный и находящийся в обороте. Этот капитал представляет собой акции, которые переданы или реализованы акционерам иным способом. К примеру, корпорация осуществила выпуск 100 000 акций из разрешенных 200 000. Владельцы этих 100 тысяч ценных бумаг имеют право на 100% имущества компании. Остальные активы до момента выпуска не дают никаких привилегий.

Нераспределенные прибыли корпораций: учет, особенности применения

На современном этапе нераспределенная прибыль отражается в счете №84, в котором видна вся процедура реформации баланса. Часть дохода, который был истрачен на протяжении отчетного года, списывается в момент применения. В свою очередь, под реформацию отводится та доля прибыли, которую могут использовать собственники АО. Как следствие, баланс не отображает весь объем прибыли (убытка), полученного за определенный период.

Особое внимание в реформации баланса имеет начисление дивидендных выплат, отражение решений акционеров по покрытию убытков, применению прибыли и так далее. Здесь есть определенные отличия от положений, прописанных в нормативных актах, регулирующих структуру фиксации решений, принятых на собрании акционеров. Факт выплаты дивидендов должен отражаться в виде финальных записей в годовой отчетности по бухгалтерии. При этом данные об использовании нераспределенной прибыли или же покрытия расходов за отчетный период должны делаться сразу по завершении года.

Решение по перечислению дивидендов и форме выплат принимается на собрании держателей акций. Объем дивидендных платежей не должен быть выше рекомендованного советом директоров структуры. При этом на собрании может быть принято решение не перечислять дивиденды (по определенным категориям акций), или же совершать выплаты, но в ограниченном размере (к примеру, по привилегированным акциям).

Собрание не должно выплачивать дивиденды держателям акций:

Собрание не должно выплачивать дивиденды держателям акций:

- до выкупа всех ценных бумаг акционерами;

- до полной выплаты акционерного капитала обществом;

- в случае если на день принятия решения корпорация является несостоятельной (банкротом) или же подобные признаки могут появиться в случае невыплаты дивидендов;

- если на дату принятия решения цена чистых активов АО ниже ее уставного капитала и объемов резервного фонда или же станет ниже посредством принятия соответствующего решения.

Особое внимание стоит уделить отражению нераспределенной прибыли в балансе предприятия. В годовой отчетности данный вид прибыли отражается в сальдо по счету 84. При этом размер нераспределенной прибыли считается как объем чистой прибыли после совершения всех платежей по налогам. Если же у корпорации нет нераспределенной прибыли за прошлые годы и нет распределения промежуточных дивидендов, то строка нераспределенной прибыли (1370) будет совпадать со строкой чистой прибыли (2400) с учетом платежей по отчетному периоду.

Бывают ситуации, когда компания обязуется в меж отчетный период (по состоянию на начало нового отчетного года) производить ряд корректировок:

1. С учетом результатов переоценки НМА.

2. С учетом изменения оценочных параметров НМА;

3. В случае переоценки ОС.

4. При изменении учетной политики.

Особое внимание уделяется применению чистой прибыли. Ранее неиспользованная прибыль прошлых лет могла использоваться ООО только на цели, определенные участникам собрания. При этом прочие расходы, а также те, которые не учитывались в налогообложении, нельзя было отражать на счету 84. Это требование касалось и убытков компании полученных за отчетный год.

Особое внимание уделяется применению чистой прибыли. Ранее неиспользованная прибыль прошлых лет могла использоваться ООО только на цели, определенные участникам собрания. При этом прочие расходы, а также те, которые не учитывались в налогообложении, нельзя было отражать на счету 84. Это требование касалось и убытков компании полученных за отчетный год.

Сегодня решение о сфере применения чистой прибыли (за отчетный и прошлые годы) также принимает общее собрание. Принятое решение отражается в соответствующем протоколе. Но распределение прибыли может происходить и без принятия решения акционерами. Это возможно в случае, когда устав определяет сферы применения чистой прибыли. К примеру, последняя может идти на пополнение одного из фондов предприятия.

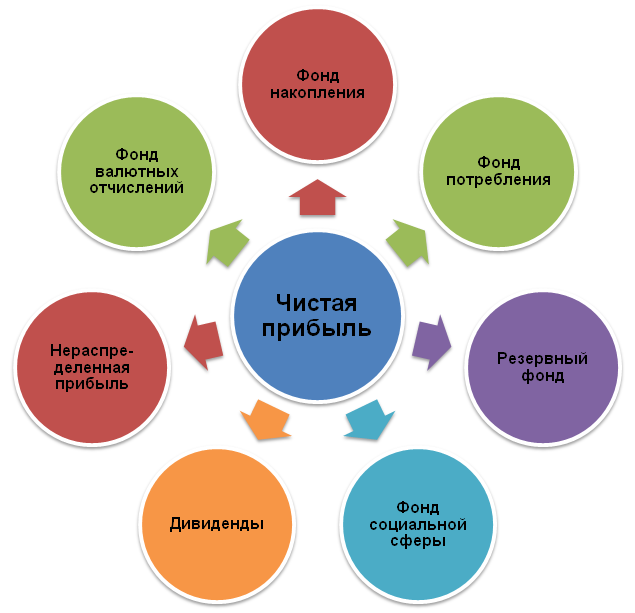

Так, нераспределенная прибыль часто направляется на покрытие убытков (затрат) компании за прошлые годы, увеличение уставного капитала, пополнение фондов потребления и социальной сферы, наполнение резервного капитала, формирование фондов спецназначения и так далее.