Wise

Wise Ниже стоимости и рыночной цены (английское название - lower of cost or market, сокращенно - LCM) - одна из методик оценки активов, при которой стоимость объекта оценивания принимается равной рыночной цене или же цене его изготовления (покупки). В процессе выбора учитывается та из цен, которая является более низкой. При этом в расчет берется наименьший показатель. По Закону о компаниях (1985 год) необходимо, чтобы одна единица текущих активов была оценена по чистой цене продажи или по стоимости покупки.

Ниже стоимости и рыночной цены: роль метода в классификации

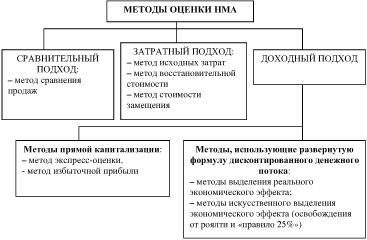

Последние десятилетия в международной и российской практике для оценки активов применяется три основных метода (подхода):

- доходный подход - один из основных способов оценки, позволяющий точно определить актуальность будущих инвестиций. Его применение подразумевает изучение доходности и будущих перспектив в росте (развитии) актива. В доходном подходе применяется, как правило, две основные методики - метод капитализации дохода и метод дисконтирования. Эти способы расчета позволяют оценить объем денежных потоков (если это возможно в период кризиса);

- сравнительный подход - возможность оценить активы компании посредством сравнения их стоимости с другими аналогичными товарами на рынке. Особенность такого метода - высокая скорость расчета. Недостаток - низкая точность, ведь сравнительный подход не учитывает индивидуальных особенностей инструмента, его персональных характеристик. Использовать такой метод можно лишь в том случае, когда информация о сделках берется из достоверных источников;

- затратный подход - еще один вариант оценки, в котором предполагается вычисление цены активов, как понесенных на покупку или создание издержек. При этом в учет берется погашение всех текущих долгов (обязательств). Благодаря такому способу, можно осуществить оценку активов в период ликвидации. Это возможно, благодаря возможностям метода, а именно доступности вычисления цены, которая остается после ликвидации и вычета текущих расходов.

Метод LCM, а именно «ниже стоимости и рыночной цены» напрямую зависит от сравнения оптовых и розничных цен на товар. По сути, lower of cost or market - один из затратных способов, позволяющих получить похожие с ним результаты. Но здесь есть отличия. Розничные цены иногда могут снижаться и опускаться ниже уровня затрат. В такой ситуации единственный выход - снижение стоимости собственной продукции (товаров). Это необходимо, чтобы в дальнейшем отразить чистую цену продажи активов, направляемую на покрытие издержек за вычетом прочих расходов. К примеру, в США скорректированная рыночная цена должна быть не больше, чем NRV и не меньше, чем NRV за вычетом валовой прибыли в расчетах.

Описанный выше метод позволяет предоставить налоговой службе точную информацию в отношении инвентаризационной стоимости активов. Уникальность затратного метода в том, что он не учитывает розничных цен. Как следствие, можно учесть весь объем прямых и косвенных затрат на активы. В учет берутся покупки товаров по оптовой цене с учетом скидок, затрат на транспорт, дополнительных расходов на покупку и так далее.

Ниже стоимости и рыночной цены: сущность, особенности учета

Методика LCM - один из подходов к оценке активов и предоставления отчетности в налоговую инспекцию, в основе которого заложены главные принципы консерватизма. Главный упор делается на действующее соглашение о запрете на оптимистическую (завышенную) оценку активов. Основная цель - предотвратить любое приукрашивание реальной картины о финансовом и имущественном потенциале компании, а также обман потенциальных пользователей отчетности (к примеру, контролирующих органов). Такое правило имеет ключевое значение по отношению к наиболее волатильным активам (как правило, ценным бумагам).

Методика LCM - один из подходов к оценке активов и предоставления отчетности в налоговую инспекцию, в основе которого заложены главные принципы консерватизма. Главный упор делается на действующее соглашение о запрете на оптимистическую (завышенную) оценку активов. Основная цель - предотвратить любое приукрашивание реальной картины о финансовом и имущественном потенциале компании, а также обман потенциальных пользователей отчетности (к примеру, контролирующих органов). Такое правило имеет ключевое значение по отношению к наиболее волатильным активам (как правило, ценным бумагам).

Чтобы правильно оценить и представить финансовые вливания в отчетности, важно грамотно обособить инвестиции в ценные бумаги. Именно по ним будет определяться текущая рыночная цена. Финансовые вливания можно принимать к учету в общей сумме реальных затрат инвестора. В случае с долговыми бумами «спрэд» между объемом фактических затрат на покупку и номинальной ценой разрешается относить к финансовым результатам раз в месяц, то есть равномерно (весь период обращения активов в корреспонденции).

Ценные бумаги, которые были получены компанией на безвозмездной основе, могут быть учтены:

- для рыночных активов - по текущей стоимости ценной бумаги на рынке. Здесь фиксируется цена, которая имела место в день принятия к бухучету, и была рассчитана в установленном порядке;

- для нерыночных активов. В такой ситуации расчет производится по нерыночной цене.

Финансовые инвестиции, по которым можно определить рыночную цену, должны найти отображение в бухгалтерской отчетности в завершении года. В учет берется текущая рыночная цена с учетом корректировки оценки активов на прошлую отчетную дату. При этом сама корректировка может производиться один раз в квартал или раз в месяц.

Разница между оценкой финансовых вливаний на конкретную дату и прошлой оценкой инвестиций необходимо относить к финансовым результатам. Такие корректировки должны отображаться на соответствующих счетах - «финансовые вложения» и «прочие доходы (расходы)».

Существует и другая трактовка. По ней инвестиции в ценные бумаги, которые обращаются на бирже (аукционах), и котировки которых постоянно публикуются, должны отображаться в годовом балансе по минимальной из двух оценок. Вот здесь как раз и работает метод lower of cost or market, когда из двух результатов (исторической стоимости и текущей цены) выбирается наименьший параметр. В такой ситуации стоимостная оценка объекта на конкретную дату может оказаться меньше его себестоимость. При этом выше данного параметра она быть не может.

Разница двух подходов, которые описаны выше, состоит в особенностях российского законодательства. В РФ допускается возможность отражения финансовых инвестиций по цене, которая превышает затраты на их покупку. В МСФО такой нормы нет. Так действуют другие принципы, направленные на более осторожное отношение к оценке.

В процессе применения метода lower of cost or market стоит учесть несколько важных моментов:

- если текущая рыночная цена меньше стоимости оценки, указной в прошлой отчетности, то выбирать стоит более низкую оценку. Это важно, чтобы не выступать в роли оптимиста и не обманывать потенциальных пользователей;

- если стоимость актива на рынке возрастает, то его отчетную оценку можно увеличивать до уровня восстановления исторической цены (но не большее ее).

Рост рыночной оценки актива и превышение данного параметра над себестоимостью никоим образом не признается в отчетности и учете. При этом работает стандартная логика. Увеличение цены торгуемого актива свидетельствует о вероятном получении прибыли в будущем. При этом рассчитывать на доход можно лишь в случае продажи актива. Если объект не реализован, то и прибыли также нет. Кроме этого, текущий рост цены того или иного актива в любой момент может закончиться его снижением. Следовательно, в отражении искусственного убытка (прибыли) нет необходимости.

Получается, что если в сравнении с начальными затратами есть реальный убыток от изменения цены, то его нужно показать. Если же имеет место потенциальный доход, то он не должен отражаться в отчете и учитываться в принципе. Стоит отметить, что в налоговом законодательстве РФ имеет место корректировка налогооблагаемого дохода, поэтому в большинстве случаев рекомендуется следовать принципам МСФО.

В российской практике повелось, что историческая оценка инвестиций до момента их продажи не меняется. Как только происходит факт реализации объекта, тогда и осуществляется пересчет. Также имеется опыт ведения оперативного учета, то есть без использования двойной бухгалтерии. В этом случае руководитель или владелец компании передает информацию о текущей рыночной цене и себестоимости финансовых активов.

По методу LCM каждый из видов купленных компанией ценных бумаг, по которому не определена рыночная цена, должен проходить проверку на обесценивание. Если таковые признаки имеются (к примеру, при регулярном снижении цены актива), формируется резерв под обесценивание. Сумма резерва, который высчитывается для каждой купленной бумаги, относится к финансовому результату деятельности компании. При этом операция по созданию такого резерва отражается специальной записью.

Если описанное выше правило применяется в отношении сырья и материалов, то схема будет похожей. К примеру, на практике стоимость сырья и материалов снижается. При этом она опускается ниже стоимости, по которой товар покупался в отчетном периоде. В этом случае производится инвентаризация запасов. При этом оценка выходного запаса производится по рыночной текущей цене. Далее с помощью балансового метода находится объем запаса, распределенного на незавершенное производство и себестоимость. На последнем этапе одним из способов (экспертная оценка, план, нормативы) вычисляется размер незавершенного производства. При этом остаток должен быть списан на себестоимость.