Wise

Wise  Облигация с фондом погашения - долговая бумага, выпускаемая при условии финансового резерва у эмитента (sinking-fund provision). Наличие специального фонда - гарантия своевременной выплаты средств инвесторам при наступлении даты погашения. Благодаря фонду эмитент может избежать существенных затрат в момент, когда необходимо осуществлять выплаты по всем долговым бумагам.

Облигация с фондом погашения - долговая бумага, выпускаемая при условии финансового резерва у эмитента (sinking-fund provision). Наличие специального фонда - гарантия своевременной выплаты средств инвесторам при наступлении даты погашения. Благодаря фонду эмитент может избежать существенных затрат в момент, когда необходимо осуществлять выплаты по всем долговым бумагам.

Облигация с фондом погашения - один из видов облигаций, который эмитируется только по факту создания фонда погашения. Наличие такого фонда заставляет предприятие-должника время от времени производить отчисления из полученного дохода и накапливать его в sinking-fund provision. В дальнейшем средства используются для частичного или полного покрытия задолженности по завершении срока займа. Сама цель фонда - дать дополнительную уверенность инвесторам, что их средства будут своевременно выплачены.

Облигации с фондом погашения: сущность, требования

Эмитентами долговых бумаг с фондом погашения выступают, как правило, все виды эмитентов (как государственные, так и частные компании). Но на практике выпуском таких активов все чаще занимаются частные корпорации. Большой плюс облигаций - защита интересов держателей. Особенно это актуально, если эмитент - предприятие, работающее с невосполнимыми ресурсами, то есть в сфере добывающей промышленности, к примеру, нефте- или угледобычи.

Этот вид долговых бумаг популярен и среди предприятий инфраструктурной сферы, где одно из условий нормальной работы - неприкосновенность капитала. По-иному обстоят дела с государственными облигациями. Здесь набирает популярности другой вид активов, когда эмитентам разрешается покрывать свои задолженности небольшими сериями. Как следствие, создание фонда погашения (для государственных долговых бумаг) становится неактуальным.

В итоге создание фонда sinking-fund provision - плюс для облигаций промышленных компаний. Размещение долговых бумаг может производиться в двух форматах - открытом и закрытом. При этом для корпоративных облигаций в правилах выпуска все чаще появляется требование к эмитенту ежегодного (хотя бы частично) покрывать невыплаченную задолженность.

Данное требование может оговариваться и выполняться в двух вариантах:

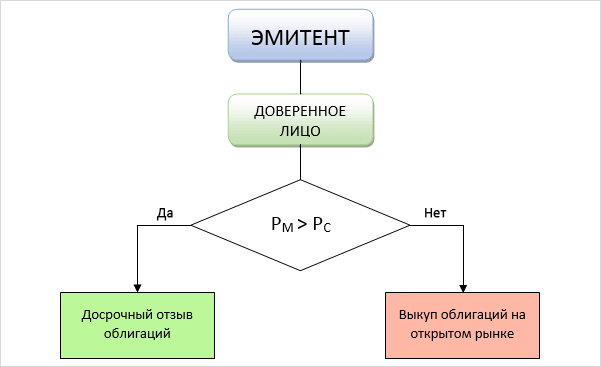

- компания покупает конкретный объем долговых бумаг, которые подлежат погашению на открытом рынке (в случае, если их стоимость упала ниже отметки нарицательной цены). Происходит это так. Предприятие-эмитент поставляет доверенному лицу долговые бумаги, общая нарицательная (номинальная) цена которых равняется сумме, подлежащей выплате. В такой ситуации долговые бумаги покупаются предприятием-эмитентом на открытом рынке;

- эмитент совершает платежи дарителю, который контролирует соглашение об эмиссии облигаций и должен покрыть определенный объем обязательств по случайно выбранным долговым бумагам. Реализуется это просто. У облигаций есть серийные номера. Данный фактор используется при выборе долговых бумаг для погашения случайных номеров. Те владельцы, серии которых выпали, предъявляют свои бумаги к погашению. В момент совершения выплат начисление процентных платежей прекращается. В последнем варианте инвестор получает оговоренную ранее выкупную цену, которая в большинстве случаев равна нарицательной стоимости облигации.

Таким образом, отчисления в специально образованный фонд погашения производится "косвенно". Здесь есть два варианта:

- на имя доверенного предприятия;

- на доверенное лицо, представляющее интересы эмитента.

Стоит отметить, что расписание дней выплаты по долгам может меняться, в зависимости от выпуска. Есть предприятия-эмитенты (особенно на закрытых рынках), которые покрывают большую часть задолженности или все долги еще до наступления периода погашения.

Что касается открытого рынка, то здесь предприятия могут совершать досрочное погашение активов на сумму до 30% от невыплаченной номинальной цены. Кроме этого, во многих соглашениях есть специальная оговорка, позволяющая предприятию-эмитенту отложить часть отчислений в фонд покрытия на период до 5 лет и больше.

Облигации с фондом погашения: плюсы, минусы, тенденции

На практике создание фонда sinking-fund provision вызывает некоторые сложности для эмитента. С другой стороны, оба участника сделки могут рассчитывать на четыре преимущества:

- во-первых, наличие фонда погашения позволяет упорядочить задолженность таким образом, чтобы последний платеж, приходящийся на момент полного погашения долговой бумаги, был не столь значительным;

- во-вторых, создание фонда погашения способствует росту ликвидности некоторых долговых бумаг. Особенно это актуально для небольших выпусков на вторичных рынках;

- в-третьих, стоимость долговых бумаг, подразумевающих наличие «под ними» фонда погашения, является более стабильной. Это связано с тем, что при снижении цен эмитент может сам принять участие в покупке долговых бумаг. Как следствие, доходность долговых бумаг с фондом погашения зачастую ниже уровня доходности активов, не подразумевающих такое условие;

- в-четвертых, существенно снижается риск дефолта, благодаря постепенному погашению задолженности.

Но бывают случаи, когда создание фонда погашения может быть маловыгодным. Это происходит в следующих случаях:

Но бывают случаи, когда создание фонда погашения может быть маловыгодным. Это происходит в следующих случаях:

- на руках уже есть эмитированные ранее долговые бумаги, подлежащие выкупу за счет денег из фонда погашения. В этой ситуации все временные затраты и старания, направленные на изучение доходности долговых бумаг, оказываются пустыми. При этом инвестору приходится думать о покупке новой партии облигаций;

- при падении ставок инвестор, у которого на руках есть долговые бумаги с большим купоном, должен будет от них отказаться. Из-за этого при больших ставках процентов всегда можно найти покупателей, требующих от долговых бумаг (подразумевающих формирование sinking-fund provision) большей доходности, чем от облигаций, не имеющих такого условия;

- условие по созданию фонда погашения может быть угрозой для позиций покупателя. Главная причина - наличие опциона на раннее погашение долговой бумаги (optional acceleration feature). Последнее, как правило, предусматривается во многих договорах об эмиссии корпоративных облигаций.

Такой опцион позволяет компании без ограничений покрывать любую из частей задолженности. При этом допускается превышение объема выплат, предусмотренного условием создания sinking-fund provision (как правило, эта сумма во много раз превышает существующий порог) или же совершать платежи по стоимости досрочного выкупа, прописанной для выплат из фонда погашения.

На практике предприятие-эмитент будет исполнять опцион только в том случае, если стоимость долговой бумаги будет выше цены фонда погашения. Такое возможно, когда размер процентных ставок снижается. В случае когда это условие не выполняется, то договоренность о создании фонда может активироваться еще до завершения период отсрочки. При этом компания имеет право гасить большую часть обязательств с применением опциона на ускоренные выплаты. Делается это по цене, которая меньше стоимости досрочного выкупа (если сравнивать с суммой, необходимой для рефинансирования).

Подобная активность со стороны компании-эмитента имеет непосредственное влияние на позиции держателя облигаций. У предприятия есть возможность погасить большую часть облигаций по цене, максимально приближенной к нарицательной. При этом компания может покрыть "львиную" долю долговых бумаг, которые имеют рыночную цену, превышающую основную задолженность или защищенные от преждевременного выкупа.

Так сложилось, что сущность фонда погашения многих вводит в заблуждение. Новички считают, что эмитент может аккумулировать в этом фонде активы или средства, которые впоследствии реализуются за наличность. После этого он пускает полученные средства на совершение выплат по долговым бумагам. Когда-то действительно применялся такой подход, но при нем накопление необходимой суммы было большой проблемой для компаний. Имеющихся в фонде средств для выполнения даже части обязательств не хватало.

Так сложилось, что сущность фонда погашения многих вводит в заблуждение. Новички считают, что эмитент может аккумулировать в этом фонде активы или средства, которые впоследствии реализуются за наличность. После этого он пускает полученные средства на совершение выплат по долговым бумагам. Когда-то действительно применялся такой подход, но при нем накопление необходимой суммы было большой проблемой для компаний. Имеющихся в фонде средств для выполнения даже части обязательств не хватало.

На современном этапе создание фонда уже не является актуальным. При этом слово «погашение» означает, что до наступления даты покрытия облигаций имеющиеся средства будут использованы для выплаты долга. В действующих соглашениях об эмиссии корпоративных долговых бумаг уже прописывается, что предприятие-эмитент должно производить периодические выплаты по текущему долгу.

В оговорке может отмечаться, что до даты погашения задолженность будет покрыта полностью или частично. В качестве примера можно рассмотреть долговые бумаги компании K. N. Energy, эмитированные осенью 1993 года на сумму в 50 миллионов долларов. Процент по этим облигациям составлял 6.5%. Дата погашения - сентябрь 2013 года. С учетом подписанного договора компания производила отчисления в размере 5 миллионов долларов каждый год, начиная с сентября 2004 года. При этом на дату полного погашения последний платеж составил всего 10% от первоначального объема эмиссии.