serjh87

serjh87 Кредитом по оплате или кредитом поставщика называют такие займы, при которых дается отсрочка оплаты за поставленную продукцию. Предоставляется продавцом или фирмой по оказанию услуг постоянным клиентам. Обычно заключается двухстороннее соглашение, в котором указываются сроки оплаты (отсрочка). Нередко оформляется в виде банковских аккредитивов. Такая форма взаимодействия выгодна обеим сторонам: продавцы получают новые рынки сбыта, покупатели увеличивают объемы закупок без вложения собственных средств.

Обеспечение кредита по оплате

При заключении договора о кредите поставщика нередко предусматривается наличие гарантий возврата долга в виде поручительства директора компании, пользующейся таким видом кредитования. Но это не дает полной гарантии погашения задолженности за товар, т.к. фирма может практически в любой момент обанкротиться.

При заключении договора о кредите поставщика нередко предусматривается наличие гарантий возврата долга в виде поручительства директора компании, пользующейся таким видом кредитования. Но это не дает полной гарантии погашения задолженности за товар, т.к. фирма может практически в любой момент обанкротиться.

На этот случай предусматривается страхование кредита по оплате, подобное аналогичной системе, предусмотренной для потребительских займов. Благодаря этой услуге поставщик защищен от любых затруднений со стороны покупателя, начиная от банкротства или даже мошенничества, заканчивая проблемами с банковскими переводами. Например, из-за того, что один из контрагентов по каким-то причинам был вынужден сменить обслуживающий банк. В договоре страхования могут быть указаны и политические риски, попадающие под понятие страхового случая.

Подобная схема защиты поставщика от недобросовестного покупателя имеет условия:

- Выплаты по страховому случаю обычно не превышают 80-85% от стоимости всей партии реализованного товара, за который покупатель не рассчитался.

- Покупатель обязан внести определенную предоплату, например, 10-15%, чтобы тем самым подтвердить свою платежеспособность.

- Должен быть составлен четкий график погашения задолженности (периодичность не реже полугода, но это зависит от страховой компании).

- Первый платеж должен состояться не позже чем через полгода с момента поставки товара покупателю.

Таким образом начиная с момента подписания договора поставки в рассрочку стороны обязуются разработать, согласовать и придерживаться определенного плана погашения. В большинстве случае этого достаточно, чтобы еще на ранних этапах сотрудничества в этой форме обнаружить назревающие проблемы и своевременно начать их решение, например, при первой же задержке организовать подачу претензии и т.д.

Учитывая тенденцию участия в этой системе банков, предоставляющих кредитную линию покупателям, грамотная работа с задолженностью со стороны поставщика позволяет ему быстро добиваться признания ситуации страховым случаем или получить задолженность в кратчайшие сроки.

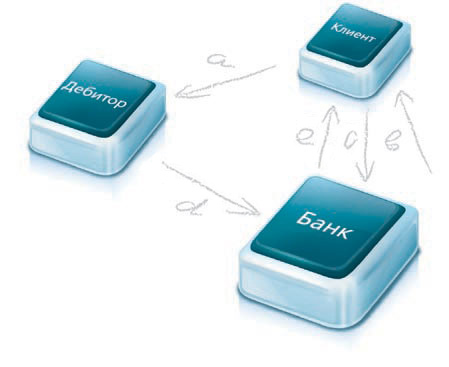

Факторинг – наиболее популярная форма кредита поставщика

Под факторингом понимается обязательное участие третьей стороны – факторинговой компании (соответствующего отдела банка). Такое разделение функций востребовано для поставщика, т.к. большую часть работы берут на себя представители банка. Например, на этапе подготовки пакета документов осуществляют проверку кредитной истории фирмы, планирующей воспользоваться кредитом на оплату.

Под факторингом понимается обязательное участие третьей стороны – факторинговой компании (соответствующего отдела банка). Такое разделение функций востребовано для поставщика, т.к. большую часть работы берут на себя представители банка. Например, на этапе подготовки пакета документов осуществляют проверку кредитной истории фирмы, планирующей воспользоваться кредитом на оплату.

Помимо этого, схема с факторингом имеет преимущества:

- Осуществляется оценка оборотного капитала заемщика, кредитование становится возможным при наличии у потенциального покупателя достаточного оборота для получения выручки, с которой планируется возврат задолженности.

- Поставщик полностью избавляется от рисков невыплаты долга, факторинг берет их на себя, как и вопросы взаимодействия со страховой компанией. Поставщик всегда получает деньги за отгруженный товар или предоставленные услуги практически сразу.

Иногда договор составляется таким образом, что покупатель оплачивает товар напрямую поставщику, но в случае задержек в течение, например, 60-90 дней банк погашает объем текущего платежа или остатки долга и принимает его на свой баланс.