Melancholy

Melancholy Оперативный учет - форма учета, которая дополняет другие направления хозяйственных учетов организации: налоговых, бухгалтерских, управленческих, статистических. Подобный учет формирует оперативно-техническую информацию для контроля над процессами в финансовой и производственной сфере организации. Исходя из этого, ведение оперативного учета позволяет повысить эффективность хозяйственной деятельности, регулировать финансовые и производственные процессы, контролировать их течение в организации.

Цель и основные методы оперативного учета

Оперативный учет проводится с конкретной целью. Целями в данном случае выступают:

- ежедневный сбор формации по хозяйственным процессам;

- сбор данных бухучета;

- анализ себестоимости выпускаемой продукции;

- объем расходов на заработную плату;

- оценка рентабельности и эффективности организации;

- учет остальных показателей делового цикла (текучесть кадров, капиталооборот и т.д.).

Таким образом, оперативный учет служит основой для учетно-экономической информации, касающейся целого ряда показателей. К таким показателям причисляют: факты финансово-хозяйственной ситуации конкретной организации, явления и процессы.

Корректно составленный оперативный учет может проинформировать:

- о наличии запасов на производстве (расходных материалов, сырья, технического оснащения и т.д.);

- о показателях бесперебойности процесса производства;

- о поступлении финансирования за купленную продукцию;

- об объемах выпускаемых товаров;

- об объемах ежедневной отгрузки конкретного вида товаров покупателям.

Информацию, полученную в ходе изучения финансового и производственного состояния, использует руководство хозпроцессами. Для объективной оценки состояния организации руководство должно применять методы оперативно-технического учета. Подобные методы служат основой адекватного отображения ситуации, происходящей в организации (компании, предприятии и т.д.) в конкретный период.

Ключевыми методами оперативного учета являются:

- наблюдение за проводимыми хозяйственными операциями;

- контроль над явкой сотрудников организации;

- регуляция производственной мощности/простоев;

- анализ режима технологического процесса.

Методы ведения оперативного учета построены на оценке целого ряда переменных. К их числу принято относить трудовые, натуральные или денежные измерители, которые зафиксированы в организации в конкретный момент.

Ведение оперативного учета в контексте производственных измерителей

Статистика оперативного учета, как правило, строится на трех производственных измерителях: денежном, трудовом и натуральном. Однако денежный измеритель – менее постоянная переменная, поэтому учет базируется преимущественно на трудовых и натуральных измерителях.

Натуральные измерители – количественный показатель (определяющий тонны, метры, килограммы и другие единицы измерения), который дает информацию об однородных объектах организации. Такие объекты могут относиться к выпускаемой продукции, к ресурсам, которыми обладает конкретная компания/предприятие в определенный момент. Каждый количественный показатель отмечается в учете отдельно, например, в различные графы размещают тонну угля и тонну стали.

Трудовые измерители – показатели (минуты/часы/дни), на основании которых составляется оперативный учет. Фактически такой измеритель отображает время, затраченное на выполнение работы. Учет этого показателя позволяет управлять нормами выработки, эффективностью труда, кроме того, на основании времени, затраченного на работу, устанавливается объем заработной платы конкретному сотруднику.

Денежные измерители – играют роль в ведении оперативного учета в меньшей мере, чем трудовые и натуральные показатели организации. Тем не менее, анализ денежных измерителей позволяет определить единую стоимость объектов учета, объем затрат или прибыли организации за конкретный период и т.д. Основным показателем денежных измерителей считается нацвалюта.

Анализ эффективности оперативного учета

Оперативный учет – неотъемлемая составляющая анализа хозяйственно-производственных процессов организации. Его ведение позволяет оптимизировать работу деятельность всех сфер компании/предприятия, повысить рентабельность и т.д.

Оперативный учет – неотъемлемая составляющая анализа хозяйственно-производственных процессов организации. Его ведение позволяет оптимизировать работу деятельность всех сфер компании/предприятия, повысить рентабельность и т.д.

Таким образом, к основным преимуществам ведения оперативного учета относят:

- быстроту получения данных о хозяйственной, трудовой и финансовой сферах организации;

- быстроту воздействия на хозяйственную деятельность;

- возможность регуляции (и контроля) всех процессов с целью их оптимизации;

- повышение рентабельности организации.

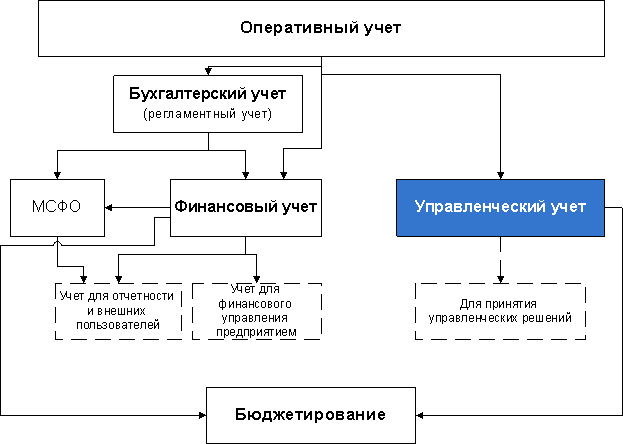

Чтобы оперативный учет организации был эффективен, руководство использует различные документы и данные. К числу подобных документов можно отнести деловые записки, справки, данные факса или телетайпа. Кроме того, оперативный учет ведется безотрывно от управленческого, бухгалтерского, налогового и статистического учета, поэтому он служит элементом, создающим целостное представление о деятельности организации.