Wise

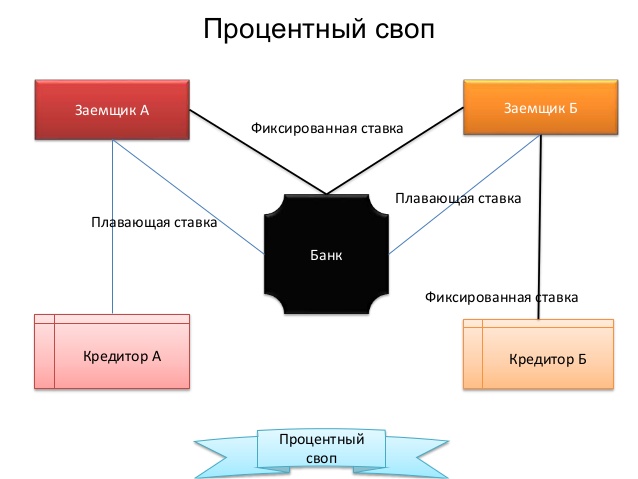

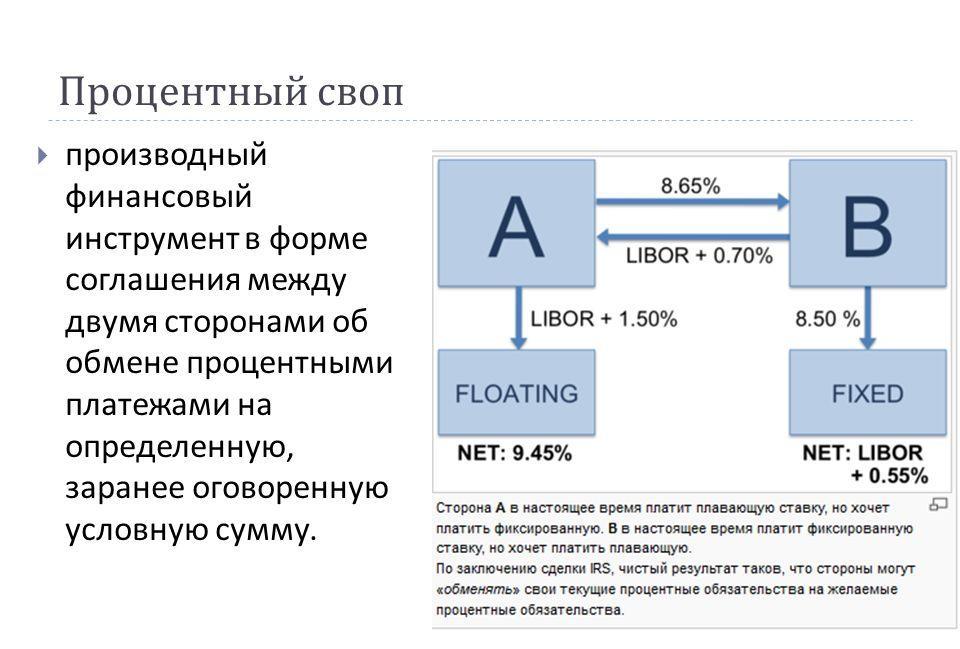

Wise Ожидаемый процентный своп - операция на рынке, основой которой является прогноз изменений (корректировок) процентных ставок. Английское название - rate anticipation swap. При этом сам процентный своп - договор (соглашение) между двумя сторонами в отношении обмена процентными выплатами из расчета на определенную сумму. Задача - установление минимальных расходов займа.

Ожидаемый процентный своп: место в классификации и сущность

На практике процентный своп бывает двух основных видов:

1. Простой (часто его называют ванильным) - своп, суть которого в обмене фиксированной ставки процента на меняющуюся (плавающую) или, наоборот, плавающую на фиксированную.

2. Базисный своп - сделка, результатом которой является обмен меняющейся (плавающей) ставки на аналогичную, но уже из расчета другой базовой ставки. Одним из ответвлений сделки является и ожидаемый процентный своп, суть которого сводится к прогнозу изменений ставок процента в будущем.

По сути, ожидаемый процентный своп (как и стандартный процентный своп) - один из вариантов общего уровня чувствительности пассивов или активов банковской структуры к флуктуации ставок на рынке. Стороны соглашения могут менять его условия, а также условия заключенных ранее договоров. При этом ранее фиксированные ставки могут становиться плавающими (меняющимися) или наоборот. С помощью свопа можно добиться идеального соответствия между периодом действия обязательств и активов, и, как следствие, получить необходимые для руководства банка финансовые потоки.

Чтобы провести операцию свопа, должна быть явная разница между кредитным рейтингом двух сторон. При этом ее величина должна быть от 0.75% и больше от уровня процентных ставок. Участник, который имеет большую величину рейтинга, выплачивает проценты по меняющейся ставке, а сторона с более низким рейтингом может рассчитывать на фиксированные процентные выплаты.

Сущность большей части процентных свопов такова, что сторона-заемщик, имеющая более низкий кредитный рейтинг, может рассчитывать на долгосрочный заем с фиксированной ставкой процента. Последняя при этом будет меньше той, которую он мог бы заполучить на рынке своими силами, то есть без заключения договора своп.

Описанная выше ситуация возможна по той причине, что участник договора, имеющий высокий уровень рейтинга, оформляет долгосрочный заем от собственного имени, что позволяет снизить процентные затраты и сделать ожидаемым сам процент. Что касается заемщика с более низким рейтингом, то он в обмен на это действие привлекает деньги на небольшой период времени и под меняющуюся процентную ставку. В дальнейшем кредит передается участнику, который имеет более высокий уровень рейтинга. Такой вид обменной операции дает возможность преобразовать долгосрочную ставку процента в более «гибкую» величину. Более того, иногда удается добиться более низкой ставки процента. В связи с этим ожидаемый процентный своп может быть выгодным для участника сделки.

Каждая из сторон свопа занимает средства на том рынке, где получение выигрыша с позиции сравнительных расходов является максимальным. В дальнейшем оба участника производят обмен различными процентными выплатами по кредитам, привлеченным каждым из участников. Результатом операции становится тот факт, что затраты на кредитование после оформления своп-договора снижаются. Интересен еще один факт. Заемщик, отличающийся высоким кредитным рейтингом, может привлекать деньги на различных видах рынка (долгосрочном и краткосрочном) по более низкой стоимости, чем кредитополучатель с минимальным рейтингом. В дальнейшем каждая из сторон свопа должна выплачивать средства по своим долгам и нести за них полную ответственность.

Участники ожидаемого процентного свопа производят обмен разницей между фиксированными и ожидаемыми ставками процентов на каждый из моментов совершения платежей по кредитам. Самой обменной операции номинальных сумм кредита, которые часто называют условными, не осуществляется. Следовательно, договор своп не оказывает влияния на баланс сторон сделки. С другой стороны, процентный риск, который связан с балансовой величиной пассивов и активов, может измениться.

Ожидаемый процентный своп: цели, особенности применения

Данный вид сделки относится к категории срочных, ведь оформление производится на несколько лет. Главное отличие от фьючерсов в том, что таких сделок нет на бирже. Более того, этот вид операции нельзя отнести к категории биржевых. Наиболее близким инструментом по духу является форвард, но без условия физической поставки актива. Разница лишь в том, что ожидаемый процентный своп представляет собой обмен обязательствами. Что касается форвардного контракта, то данный вид обязательства является односторонним.

Данный вид сделки относится к категории срочных, ведь оформление производится на несколько лет. Главное отличие от фьючерсов в том, что таких сделок нет на бирже. Более того, этот вид операции нельзя отнести к категории биржевых. Наиболее близким инструментом по духу является форвард, но без условия физической поставки актива. Разница лишь в том, что ожидаемый процентный своп представляет собой обмен обязательствами. Что касается форвардного контракта, то данный вид обязательства является односторонним.

Обеспечение ликвидности - задача финансовых посредников (специальных дилеров свопа) или же своповых банковских учреждений. Последние, к слову, одновременно играют роль дилеров и для многопериодных опционов, что дает дополнительные возможности для комбинированного применения этих производных.

Ожидаемый процентный своп позволяет решить сразу несколько целей:

- снизить риски (валютный в первую очередь);

- обеспечить стабильность выплат;

- уменьшить затраты, связанные с процессом управления ценными бумагами. Особенно это актуально, если речь идет о реструктуризации имеющихся в распоряжении активов;

- получить доход с минимальными рисками за счет разницы между ставками процентов в различных денежных единицах и в разных государствах;

- получить спекулятивную прибыль на базе прогнозов курсов и ставок;

- гарантировать себе убыток, который может помочь снизить объем налогообложения (добиться так называемого своппинга).

Часто свопы применяются для преодоления дисбалансов между различными датами погашения обязательств и имеющихся активов. При этом у банка могут быть краткосрочные средства, предоставленные под меняющиеся ставки процентов, оплачиваемые за счет долгосрочных займов. Последние в ряде случаев привлекаются под фиксированную ставку процента. Ожидаемый процентный своп отличается и тем, что из-за опасений банка относительно падения ставок на рынке, возможно снижение прибыли. С другой стороны, банковское учреждение, в руках которого есть долгосрочные инструменты с фиксированной ставкой, а также краткосрочные обязательства, боятся повышения ставок процентов. На практике такие участники соглашений относятся к категории кандидатов на оформление сделки. своп, касающейся обмена процентными ставками.

При заключении ожидаемых (базисных) договоров своп поменяется и основа вычисления плавающих процентных ставок по кредитам. В ситуации, когда речь идет о международных финансовых рынках, то там наиболее популярной ставкой (точкой отсчета) является LIBOR, ставка по межбанковским займам в Соединенных Штатах Америки, процент первоклассного заемщика, композитная ставка по коммерческим долговым бумагам и депозитным сертификатам, ставка по казначейским долговым бумагам.

Суть самой сделки проста. Предприятие нуждается в займе сроком на пять лет. Сумма кредита - 20 миллионов долларов США. При условии определенного кредитного рейтинга предприятия цена такого кредита будет составлять 9% годовых. Предприятие отправляется в банк с целью заключить соглашение своп. Основная задача - получить заем на пять лет, но по более выгодной ставке (чем если бы предприятие оформляло заем самостоятельно). Одновременно с этим предприятие обязуется привлечь деньги на краткосрочный рынок коммерческих ценных бумаг и оставить их в банковском учреждении под ставку LIBOR на шесть месяцев. Банк дает добро на оформление своп-договора, за что предприятие осуществляет платеж в объеме 1% от объема операции на день заключения.

Для реализации взятых на себя обязательств по договору своп банк берет кредит на долгосрочный период со сроком в пять лет и на сумму в двадцать миллионов долларов. При этом банк отличается более высоким рейтингом, чем предприятие, что позволяет ему привлечь средства под неизменную (фиксированную) ставку 8%. Как следствие, компания получает заем в размере 20 миллионов долларов на пять лет и под ставку в 8%. Процентные выплаты по оформленному займу осуществляются непосредственно банку-кредитору. Одновременно с этим предприятие привлекает деньги на срок до шести месяцев, к примеру, выпуская 6-ти месячные коммерческие бумаги на общую сумму в 30 миллионов долларов по ставке рынка в 6,5%.

Указанные выше средства передаются на хранение в банк, за что предприятие может рассчитывать на 6-месячный процент «Либор», составляющий, к примеру, 7% в год. При этом ставка по коммерческим активам, как правило, ниже LIBOR в среднем на 0.5-0.75%.

Предприятие могло бы покрыть потребность в долгосрочном займе за счет привлечения денег на небольшой период времени. Но для этого приходится эмитировать и размещать коммерческие активы на срок до пяти лет и под рыночную ставку на момент выпуска. В случае же с ожидаемым процентным свопом появляются большие риски изменения ставки. Кроме этого, сделка по самому размещению коммерческих бумаг заставляет нести определенные расходы, связанные непосредственно с работой на рынке.