Wise

Wise Операции комиссионные - сделки, которые совершают банковские учреждения или посреднические организации за определенную комиссию (оплату услуг). К комиссионным можно отнести следующие операции - сделки с валютой, торговые операции, проведение расчетов, оказание гарантий, прием ценных бумаг на хранение, проведение инкассирования чеков и векселей.

Операции комиссионные: общие положения и сущность

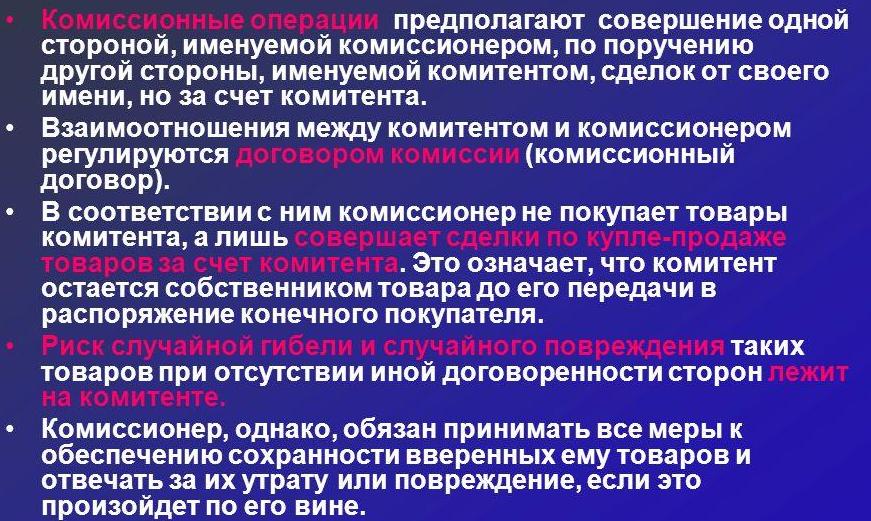

Продажа и покупка на основе определенного поручения или же за свои средства ценностей, товаров, имущества, информации, а также проведение ряда других сделок, которые по соответствующему законодательству могут иметь комиссию - все эти задачи выполняют банковские учреждения.

Банк - главный исполнитель комиссионных сделок. На него возлагается реализация самых различных поручений со стороны клиента, за что учреждение и требует соответствующую выплату в виде комиссии (определенного процента от операции). К примеру, поручения в отношении переводов средств могут проводиться в различных масштабах (в границах одного государства или на международном уровне). На практике этот вид сделок носит название переводных операций.

Клиент дает поручение банковскому учреждению совершить перевод определенной суммы другому адресату. Как только операция совершена, банк при личной встрече с заказчиком операции (клиентом) передает бумагу об осуществлении перевода.

Все комиссионные сделки (к примеру, в отношении операций с теми или иными товарами) можно условно поделить на:

- простые операции, касающиеся покупки или продажи определенной продукции;

- крупные соглашения, по которым банк обязуется проводить все сделки продажи компании или же гарантировать своевременное поступление товара.

Объектом комиссионной операции может быть что угодно (любой товар или вид продукции). При этом главный плюс коммерческого банка - в возможности совершать несколько сделок одновременно, то есть проводить кредитные, факторинговые и комиссионные операции. Такая возможность дает пути для успешной конкуренции даже небольших предприятий с более крупными компаниями посредством быстрого расширения своей деятельности.

Объектом комиссионной операции может быть что угодно (любой товар или вид продукции). При этом главный плюс коммерческого банка - в возможности совершать несколько сделок одновременно, то есть проводить кредитные, факторинговые и комиссионные операции. Такая возможность дает пути для успешной конкуренции даже небольших предприятий с более крупными компаниями посредством быстрого расширения своей деятельности.

За последние годы комиссионные операции становятся все более востребованными. Это объясняется активным ростом потребления товарных форм основных фондов и научно-технической продукции. Кроме этого, такой спрос можно объяснить постоянным ростом числа самостоятельно действующих на рынке хозяйствующих субъектов.

Таким образом, к комиссионным можно отнести все сделки, которые проводят банковские учреждения в отношении клиентов. Сюда можно отнести целую группу операций - инкассационных, переводных, аккредитивных, фондовых и так далее.

Стоит отметить, что комиссионные сделки способствуют развитию не только самих банков и клиентов, которых они обслуживают, но и всей экономической отрасли. Одновременно с этим комиссионные операции позволяют банку реализовать свои прямые функции, как основного представителя торгового и денежного капитала, а также посреднического звена в проведении расчетных операций.

Операции комиссионные: виды и характеристики

Одной из наиболее типичных банковских операций с комиссией является инкассо долговых бумаг (в данном случае векселей), товарных документов, чеков, ценных бумаг и так далее. Форма взаимодействия может быть различной. К примеру, клиент дает поручение своему посреднику (коммерческому банку) взыскать положенные ему средства и внести их на счета.

Инкассирование вексельной бумаги - отдельное поручение от держателя векселя в отношении банка по стягиванию денег со стороны векселедателя (должника).

Инкассирование ценной бумаги (в общем виде) - поручение банковскому учреждению на стягивание прибыли и погасительной суммы по активам (акциям АО, правительственным облигациям). Зачастую речь идет о «срезании» и предъявлении к выплате купонов.

Инкассирование чека - операция комиссии, которую выполняет банковское учреждение. Сделка совершается в случае, когда поставщик продукции получает в форме оплаты чек от покупателя (банка) и передает его для инкассо в свое банковское учреждение.

В ситуации если две стороны (покупатель и поставщик) имеют счета в одном банковском учреждении, реализуется простая форма расчета (без использования наличности). После получения от стороны-продавца чека (выписывается покупателем) последний переводит средства на счет поставщика товара. Результатом этого является накопление чеков к концу банковского дня, а также их взаимное покрытие (погашение) в расчетной палате. Та часть средств, которая осталась после совершения сделки, оплачивается посредством передачи ему банком-должником актива (в данном случае чека) на второй банк (эмиссионный), где все крупные банковские учреждения имеют открытые счета.

Ключевую роль в обслуживании торговых отношений (в том числе и международных) имеет инкассирование товарных бумаг, к примеру, коносаментов, копий железнодорожных накладных и так далее. После того как продавец получил бумаги за отгруженную продукцию (товар), он передает их своему банку. Далее банковское учреждение отправляет документы в одно из своих отделений (или же связанный банк) по месту расположения покупателя и вручает его последнему. Кроме этого, банк наделяется полномочиями взыскать необходимые средства за товар и отправить их другой стороне, а именно банку-поставщику. Такая форма расчетов актуальна в том случае, когда у продавца есть уверенность в возможностях покупателя.

В ситуации, когда у продавца нет должного доверия к стороне-покупателю, то реализуется другой вид сделки - товарно-аккредитивная. В этом случае сторона-покупатель ставит в пользу поставщика так называемый товарный аккредитив. Одновременно с этим покупатель, который получает от поставщика необходимые бумаги по товару и его транспортировке, передает их стороне-покупателю с помощью банка. Только по завершении данной операции деньги зачисляются на счет поставщика.

Суть денежно-аккредитивной операции в том, что если та или иная сторона передает средства в банк, то в обмен она может получить финансовый документ на аналогичную сумму. Такая бумага позволяет получить средства частями или полностью в определенных отделениях банка, выдающего аккредитив, или же у банковских учреждений, имеющих связь с этим банком.

Более ограниченную форму имеет проведение банком переводных операций. В этом случае деньги должны быть получены в полном объеме и лишь в конкретном отделении банка.

В ряде случаев банк берет обязательства по принятию и выполнению поручений со стороны клиентов в отношении покупки или продажи зарубежных средств или золота. Это, в свою очередь - усовершенствованный вариант сделки, которой ранее занимались обычные менялы.

Немаловажное значение в торговых отношениях (в первую очередь во внешних) имеют операции гарантийно-комиссионного характера. Здесь на первом месте стоит банковский акцепт. На практике вексель, который акцептирован банком, более охотно принимается со стороны поставщика в качестве платы за товары. Это обусловлено тем, что его можно с легкостью учесть в банковской структуре.

Немаловажное значение в торговых отношениях (в первую очередь во внешних) имеют операции гарантийно-комиссионного характера. Здесь на первом месте стоит банковский акцепт. На практике вексель, который акцептирован банком, более охотно принимается со стороны поставщика в качестве платы за товары. Это обусловлено тем, что его можно с легкостью учесть в банковской структуре.

Задачи по хранению средств в ряде коммерческих банков осуществляется посредством сдачи сейфов в аренду. Для безопасности капиталисты хранят часть своего имущества в сейфах (ящиках) банков, которые могут открываться лишь двумя ключами. Как правило, один из них находится у арендатора, а второй - у самого банка. Внутри основного ящика есть другой, в котором и хранит ценности арендующая сторона.

Немаловажное значение имеют комиссионные операции с фондовыми активами (ценными бумагами). Одна из главных - принятие акций для хранения и дальнейшего управления. Такие операции могут показаться простыми, ведь задача банка - лишь инкассация срочных купонов по долговым бумагам и акциям. На практике же сделки достигают огромных величин. К примеру, в 1962 году через Чейз Манхэттен банк было инкассировано более сорока миллионов купонов по облигациям.

Управление акциями подразумевает применение банком голосующего права, которое есть у акции. Таким образом, многие банковские структуры могут выступать на сборах акционеров в роле представителей контрольных пакетов акций, не вкладывая в совершении сделки никаких средств. Подобные действия позволяют максимально сплотиться банкам с промышленной сферой.

При управлении облигациям компаний банк может с легкостью добиться права (с выгодой для себя) оздоровить подорвавшиеся в финансовом плане организации, неспособные выплачивать проценты по купонам долговых бумаг. При этом банк может выступать перед судебной инстанцией в качестве представителя держателей долговых бумаг.

Нельзя не отметить и еще две популярные комиссионные операции банков:

- посредничество в эмиссии различных компаний. Как следствие, банк оказывает помощь в продаже ценных бумаг, а также получении за них денег;

- посредничество банковского учреждения в продаже и покупке активов на фондовом рынке, а именно выполнении посреднических функций при совершении биржевых спекуляций. В этой ситуации банк играет роль биржевого маклера.