Wise

Wise Операции с депозитами - сделки на валютном рынке, связанные с покупкой или продажей банковских займов. Большая часть финансовых активов - вклады до востребования, которые выступают в роли товара при торговле между крупными банками.

Операции с депозитами - сделки банковских учреждений, направленные на привлечение банковских займов от граждан и предпринимателей. Как правило, речь идет о привлечении вкладов на конкретные (ограниченные) сроки или же вкладов до востребования.

Операции с депозитами: сущность, классификация

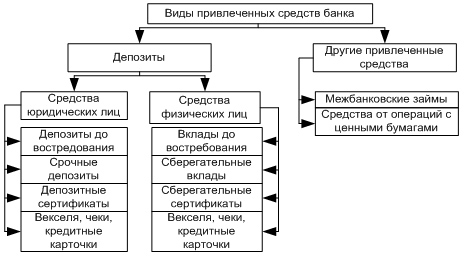

Депозиты - одна из наиболее популярных банковских услуг. Ее суть заключается в приеме банком денежных средств (наличности) или ценных бумаг на временное хранение. При этом у понятия «депозит» есть несколько значений. Многие считают, что вклады - это только деньги. К депозитам также относят активы в виде ценных бумаг, передаваемых в кредитно-финансовые учреждения (в том числе и банки) на хранение. Кроме этого, к депозитам часто относятся взносы в административных структурах, играющие роль обеспечения, платежи под оплату пошлин на таможне, сборов и налогов.

Депозиты - одна из наиболее популярных банковских услуг. Ее суть заключается в приеме банком денежных средств (наличности) или ценных бумаг на временное хранение. При этом у понятия «депозит» есть несколько значений. Многие считают, что вклады - это только деньги. К депозитам также относят активы в виде ценных бумаг, передаваемых в кредитно-финансовые учреждения (в том числе и банки) на хранение. Кроме этого, к депозитам часто относятся взносы в административных структурах, играющие роль обеспечения, платежи под оплату пошлин на таможне, сборов и налогов.

В историческом плане определение «депозит» было закреплено исключительно за Центральным банком. При этом сам термин относили к срочным вкладам. Как следствие, в РФ привлеченный капитал банковского учреждения формируется посредством привлечения активов на два вида счета - депозитный и текущий (расчетный). Как следствие, термин «депозит до востребования», который сегодня относится к онкольным займам, практически не применялся.

Депозиты (до востребования, срочные) - главный источник ресурсов банка. С другой стороны, в современной специфике основной источник кредитных средств - не депозитные, а ссудные сделки в межбанковском кредитовании. На практике процент таких сделок подавляющий (50-90% от общей суммы пассивов учреждения). Есть и группа активных операций. Так, к ним можно отнести срочные вклады, размещение средств на резервных счетах ЦБ, накопление денег на корреспондентских счетах и так далее.

Особого внимания заслуживают корреспондентские отношения - операции между банками, устанавливаемые для совершения платежных и расчетных сделок по поручению. На практике корреспондентские отношения часто включают и ряд других видов услуг. К примеру, банк-корреспондент может выдать кредит клиенту больше суммы, установленной основным банком. К основным функциям банков-корреспондентов можно отнести консультации менее крупным банкам в отношении управления инвестиционным портфелем с ценными бумагами.

«Общение» банков-корреспондентов производится с помощью специальных писем, а идентификация - посредством передачи телеграфных ключей, сравнения образцов подписей работников и так далее. После предварительных операций осуществляются взаимные расчеты. При этом сделки ограничены текущим сальдо с начислением комиссии с оборота и по дебету кредитного счета. По состоянию на конкретную дату в договоре банки, играющие роль корреспондентов, делают проверку расчетов и направляют соответствующие выписки из лицевого счета стороны, которая выступает заказчиком операции (комитента).

Открытие корреспондентских счетов - не единственная операция, позволяющая совершать сделки с депозитами. Существуют и корреспондентские субсчета, которые может открывать банк по местоположению филиала по факту распоряжения со стороны ЦБ. С последним небольшой банк, как правило, всегда согласовывает нюансы деятельности при регистрации.

Нельзя забывать, что банки - это еще и активные участники валютного рынка, где также происходят активные операции с депозитами. К основным участникам можно отнести корпорации, работающие в различных странах, коммерческие банки, небанковские структуры.

Коммерческие банки - центральное звено валютного рынка, ведь именно через него проходят сделки с валютами, и производится обмен банковскими вкладами, отличающимися деноминацией в разных денежных единицах.

Так, на валютном рынке есть две формы депозитов:

- привлеченные вклады (средства, которые привлекаются в зарубежной валюте);

- размещенные вклады (депозиты, которые предоставляются в зарубежной валюте).

Регулирование операций с депозитами в валюте производится с учетом законодательства той страны, в которой банки и заключают соглашение. При этом вклады различаются по периоду действия:

- однодневные (овернайт);

- до востребования (размещение вклада на неограниченное время);

- на фиксированный период.

Операции с депозитами и прибыль банка

Главный товар на валютном рынке - деньги (валюта), которая все чаще имеет форму валютного вклада. Более того, валютные депозиты до востребования занимают большую часть рынка. Такой вид депозитов - это средства, которые "вращаются" между банковскими учреждениями на межбанковском рынке. Дилеры в банках удерживают вклады в зарубежной валюте на счетах корреспондентских банков в тех странах, где выбранная денежная единица находится в обороте (то есть является национальной).

Банковское учреждение в любом государстве может продавать зарубежные средства простым путем - давая распоряжение работникам банков за границей осуществить перевод депозита вклада до востребования клиенту (покупателю). По такой же схеме производится и покупка необходимой валюты. При этом продавец направляет депозит в банк на счет стороны-покупателя.

Сама валютная операция производится по следующей схеме. К примеру, одна из компаний США должна выплатить крупной компании в Германии 300 тысяч марок. При этом первая компания дает поручение своему банку «продебетировать» счет в долларах США и выплатить необходимую сумму, переведя ее в на счет банка в Германии. В итоге банк в США осуществляет перевод средств со счета "внутренней" компании на дебет банка в Германии.

Межбанковские займы (вне зависимости от того, срочные они или до востребования) - деньги, которые банковские учреждения держат друг у друга для покрытия текущих затрат, регулирования ликвидности, выполнения команд со стороны регулирующих органов.

Межбанковские займы (вне зависимости от того, срочные они или до востребования) - деньги, которые банковские учреждения держат друг у друга для покрытия текущих затрат, регулирования ликвидности, выполнения команд со стороны регулирующих органов.

При совершении операций с депозитами банк получает прибыль между разницей ставки привлечения и процента размещения. Такая разница носит название спрэда. Последний зависит от нескольких факторов:

- статуса банковского учреждения, который реализует котировки. К примеру, крупные банки могут котировать даже минимальный спрэд и добиваться неплохой прибыли за счет привлечения большего объема денег. Что касается более мелких банков, то они вынуждены устанавливать более высокие ставки;

- статуса банковского учреждения, которое узнает котировки. Здесь все зависит от рейтинга банка-контрагента. Чем он больше, тем ниже котировочный спрэд. Существенную роль играют и отношения между банками. Чем активнее сотрудничество, тем ниже спрэд. В случае если банки не работали раньше, то и спрэд будет выше;

- потребности в размещении (привлечении) финансов. Если банку нужны серьезные ресурсы и в срочном порядке, то он готов к котировке более выгодных ставок по депозитам с целью привлечения денег. При наличии излишков ситуация будет обратной - ставка размещения становится низкой;

- валюты депозита. Рынок депозитных сделок в долларах США обладает максимальной ликвидностью. С другой стороны, здесь спрэд будет наименьшим;

- размер депозита. На мировом рынке межбанка размеры депозитов находятся на уровне 1-100 миллионов долларов США.

Спрэд между размером активов банка и обязательствами в иностранной валюте, возникающий в результате проведения депозитных операций носит название депозитной позиции. В случае привлечения средств в виде вкладов остатки на коррсчетах увеличиваются. Как следствие, должна открываться лонг позиция. Если же банк размещает деньги, то происходит обратная ситуация - объем средств на корреспондентских счетах снижается и открывается шорт позиция по депозитам.

Закрытие позиции происходит посредством открытия противоположной операции. Если же банк оформляет сделку на привлечение и размещение идентичный суммы (на одинаковый период), то валютная позиция закрывается. В ситуации, когда срок действия договоров или же привлеченные суммы средств не совпадают, то банк держит позицию открытой.

Закрытие позиции происходит посредством открытия противоположной операции. Если же банк оформляет сделку на привлечение и размещение идентичный суммы (на одинаковый период), то валютная позиция закрывается. В ситуации, когда срок действия договоров или же привлеченные суммы средств не совпадают, то банк держит позицию открытой.

Текущее состояние депозитного рынка позволяет банкам с помощью валютных депозитов без проблем корректировать ликвидность по сделкам в любой денежной единице. При этом игры на волатильности процентных ставок - один из главных элементов деятельности банка. Реализуя такой процентный арбитраж, банки имеют гарантированную прибыль.

С другой стороны, закрытие депозитной позиции не является гарантией защиты финансового учреждения от процентных рисков в ситуации, когда операции по привлечению средств отличаются различной базой начисления процентов. К примеру, деньги могут привлекаться под фиксированный процент, а размещаться - под плавающий.

Таким образом, операции с депозитами - мощный инструмент в налаживании доверительных и более прочных отношений между банковскими структурами. Проведение сделок между банками позволяет регулировать платежеспособность заведений и обеспечивать нормальные условия работы.