Wise

Wise Операционная техника в банках - комплекс технических аспектов и правил, касающихся проведения расчетных и денежных операций, а также их контроля и учета.

Операционная техника в банках: сущность и цели

Выполняя круг определенных задач, банк ставит своей целью добиться наибольшей эффективности в работе, обеспечить безопасность всех операций и достоверность данных. Многолетняя практика позволила выработать четкие правила и приемы банковских сделок, гарантирующих всегда эффективные и точные результаты.

Выполняя круг определенных задач, банк ставит своей целью добиться наибольшей эффективности в работе, обеспечить безопасность всех операций и достоверность данных. Многолетняя практика позволила выработать четкие правила и приемы банковских сделок, гарантирующих всегда эффективные и точные результаты.

На операционную технику в банковских структурах может оказывать влияние несколько факторов - размеры учреждения, количество выполняемых им сделок, район (город) размещения, площадь помещения, наличие программных и технических средств, квалификация работников и так далее.

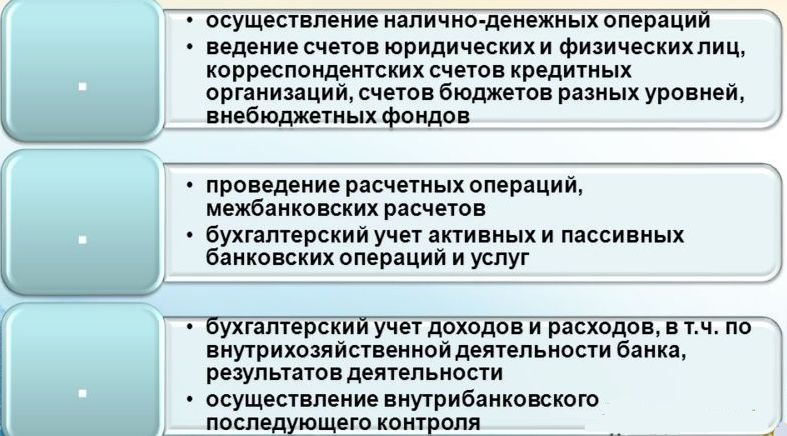

В проведении и организации учетно-операционной деятельности принимают участие специалисты бухгалтерского учета. Управляющую функцию берет на себя главбух, который несет контролирующие и организаторские задачи. Структурные особенности, состав и цели бухгалтерии, а также распределение функций во многом зависит от числа выполняемых банковских операций, размера банковского учреждения и так далее.

При этом бухгалтерия - лишь одно из структурных подразделений (отделов) банка. В зависимости от упомянутых выше факторов, в банке может создаваться и ряд других отделов - учета, кассовых и валютных операций, сделок в национальной валюте, отделов ценных бумаг и депозитов, кредитный отдел и так далее. При этом, несмотря на многообразие сфер и зон ответственности, ключевую роль в банке играет бухгалтерский учет. Именно от него зависит правильность формирования данных о перемещении денег, а также об источниках их поступления.

Основная часть банковских операций - сделки, которые связаны с потоком расчетов и платежей. Именно эта особенность предопределяют ряд основных требований к документальному оформлению, хранению документации, отчетности банка и ее учету. Чем выше степень безопасности, достоверности и эффективности, тем солиднее он является и тем больше капитала удается привлечь.

Стоит отметить, что учетно-операционная техника неизменно связана с автоматизированными системами банка. При этом сама операционная техника строится на базе полной компьютеризации. Внедрение новых элементов, удерживание уже действующих единиц системы в рабочем состоянии, развитие автоматизации - все это задача специальных подразделений банка. Последние, как правило, работают непосредственно с бухгалтерией банковского учреждения. Задача - проведение технического обслуживания автоматизированных систем, проведение работ по администрированию банковской сети, создание и поддерживание в работоспособном состоянии баз данных, безопасность системы (введение специальной защиты, ограничение доступа) и так далее.

Организация деятельности операционной техники построена на принципе назначения наиболее ответственных лиц. Конкретные обязательства сотрудников устанавливает главбух банковского учреждения. При этом ответственный исполнитель должен своими силами оформлять и ставить подписи на финансовых и расчетных бумагах в отношении определенного круга операций. Кроме этого, деятельность работников связана не только с оформлением расчетно-финансовых бумаг, но и с полным учетом проведенных банковских сделок.

Распределение счетов производится между отдельными сотрудниками учреждения с учетом номеров балансовых счетов различных порядков (первого и второго). Далее проходит регистрация в специальной книге с утверждением со стороны главного бухгалтера.

Обязательное условие в том, что ссудный и расчетный счет одного клиента должен вестись лишь одним специалистом банка. Последний обслуживает граждан и предприятия, выступает в роли представителя банка, занимается оформлением расчетных и денежных сделок.

При работе с документами, имеющими бумажную форму, ответственный работник должен ставить свою подпись. Таким способом он подтверждает правильность указанной информации в отношении бухгалтерской сделки. При работе на ПК и создании документов в электронном виде задача ответственного сотрудника заключается в проверке правильности оформления и точности всех указанных данных. Здесь, как и в случае с бумажным документом, происходит фиксация авторства. В специальное поле заносится не фамилия исполнителя, а специальное кодовое обозначение. При этом сотруднику не нужно ничего делать - отметка ставится в автоматическом режиме. В свою очередь, фиксирующий код связан с паролем, под которым исполнитель начинает работать с системой.

При работе с документами, имеющими бумажную форму, ответственный работник должен ставить свою подпись. Таким способом он подтверждает правильность указанной информации в отношении бухгалтерской сделки. При работе на ПК и создании документов в электронном виде задача ответственного сотрудника заключается в проверке правильности оформления и точности всех указанных данных. Здесь, как и в случае с бумажным документом, происходит фиксация авторства. В специальное поле заносится не фамилия исполнителя, а специальное кодовое обозначение. При этом сотруднику не нужно ничего делать - отметка ставится в автоматическом режиме. В свою очередь, фиксирующий код связан с паролем, под которым исполнитель начинает работать с системой.

Операционная техника в банках: структура и особенности

В банковских учреждениях часто формируются специальные бригады, занимающиеся исключительно операционной сферой. Их создание происходит, как правило, на участках, где необходим полный контроль проводимых с клиентами сделок. В состав операционной бригады, как правило, входит контроллер, проверяющий правильность оформления всех бумаг по исполняемым банком сделкам. Если речь идет о работе на компьютере, то обычные сотрудники формируют документы (в электронном виде), а дальнейший контроль возлагается на специальных контроллеров.

Операционная деятельность включает три этапа:

- возведение учетно-операционного аппарата;

- правильную организацию рабочего графика и оборота документов;

- осуществление внутрибанковского контроля.

Зачастую одной из структур операционной системы банка выступают учетные группы. Их задача - ведение различных счетов, которые идентичны по своему экономическому наполнению. При этом число таких групп и их структурное наполнение во многом зависит от масштабности работы самого банка. К примеру, операционный отдел занимается ведением клиентских счетов. В его составе находится группа ответственных (учетно-операционных) сотрудников банка.

Вся операционная и расчетная деятельность банковского учреждения должна обеспечивать реализацию ряда условий:

1. Операции с бумагами, которые принимаются от клиентов в определенный период времени, должны найти быть отражены в те же рабочие сутки. При этом банк имеет право самостоятельно устанавливать операционное время.

2. Последующая передача оформленных бумаг осуществляется в срок до одного рабочего дня. Все действия совершаются с учетом специального графика, но не позже чем за 1-2 часа до выполнения. Этот запас по времени требуется для того, чтобы ввести данные и провести их обработку до завершения рабочих суток.

3. Отчет, который формируется бухгалтерией, должен быть завершен не позже, чем на следующие рабочие сутки. Это можно объяснить тем, что выписки с корсчетов банковского учреждения поступают в срок от 24 часов (то есть на следующий день) с момента проведения.

Для правильной работы учетной и операционной деятельности документы банка должны проходить весь цикл обработки. Для этих целей составляются разные схемы и графики, рассматриваемые и утверждаемые управляющим (руководителем). В сформированных графиках должны предусматриваться следующие аспекты:

1. Время, которое требуется для обработки бумаг, поступивших в банковское учреждение еще до момента приема клиентов. К примеру, должны указываться временные затраты на обработку данных об инкассации (для принятой вечерней кассы и выручки), выписки с корсчетов и так далее.

2. Планы по обслуживанию клиентов, позволяющие более равномерно распределить нагрузку на сотрудников.

3. Время, необходимое для обработки и прохождения бумаг, поступающих уже после «закрытия» операционного дня.

Важный момент - контроль законности всех проводимых сделок, а также сохранности денег в наличном и безналичном виде. На ответственного исполнителя возлагается задача по оформлению всех бумаг и их заверению (достаточно подписи). Если документ требует дополнительной проверки, то производится его передача контролирующим структурам. При этом в период проверки соответствующий работник использует имеющиеся в распоряжении образцы подписей сотрудников, а также оттиски печатей клиентов. Как только проведены все необходимые проверки, операция может быть исполнена.

Важный момент - контроль законности всех проводимых сделок, а также сохранности денег в наличном и безналичном виде. На ответственного исполнителя возлагается задача по оформлению всех бумаг и их заверению (достаточно подписи). Если документ требует дополнительной проверки, то производится его передача контролирующим структурам. При этом в период проверки соответствующий работник использует имеющиеся в распоряжении образцы подписей сотрудников, а также оттиски печатей клиентов. Как только проведены все необходимые проверки, операция может быть исполнена.

Группа проведенных сделок обязательно находит отражение на счетах бухучета, систематизирующих данные с различным уровнем детализации. К самым общим стоит отнести синтетические счета - в них есть определенный план, который обоснован в экономическом аспекте и систематизирован посредством перечня счетов бухучета.

Наличие общего списка счетов делает возможным удобную организацию имеющихся данных, а также гарантирование доступности информации всем пользователям (в том числе и сторонним). При этом данные должны быть обобщены в общей отчетности ЦБ РФ. Более точную информацию можно получить из аналитических счетов. Степень детализации может быть определена важностью вопросов управления банком.

Регулирования и правила работы банковской системы в полной мере находят отражение в Конституции РФ, соответствующих федеральных законах, нормативных актах и прочих правовых бумагах. Если же исходить из организации и ведения бухучета в коммерческих структурах, то одним из ключевых документов является ФЗ о бухучете.