kotfagot

kotfagot Страховой полис – это именной документ, вручаемый страхователю и удостоверяющий, что лицо застраховано в соответствии с пунктами актуального законодательства. Страховой полис свидетельствует об обязательстве страховщика выплатить страхователю некоторую сумму при наступлении страхового случая – такая сумма носит название компенсация или возмещение. Именно полис регламентирует отношения между сторонами, поэтому он должен содержать перечисление прав и обязанностей застрахованного гражданина и организации, производящей страхование.

Страховой полис: что должно включаться?

Перечень обязательных реквизитов полиса фигурирует в ФЗ «О страховании» - к ним относятся:

Перечень обязательных реквизитов полиса фигурирует в ФЗ «О страховании» - к ним относятся:

- Название документа.

- Полные реквизиты сторон, а именно ФИО, даты рождения, адреса проживания либо полные наименования и места регистрации, если сделка по покупке полиса заключается между фирмами.

- Размер возмещения, которое будет выплачено при наступлении страхового случая.

- Сумма, которую страхователь выплатил за покупку страхового полиса.

- Размеры и сроки уплаты обязательных страховых платежей (при их наличии).

- Тариф страховщика и подробное перечисление его особенностей.

- Порядок внесения корректив в договор, а также варианты обстоятельств, которые могут привести к тому, что соглашение окажется расторгнутым досрочно.

- Срок действия полиса.

- Перечень случаев, которые в соответствии с выбранным тарифом могут считаться страховыми.

- Перечисление условий, приводящих к отказу страховщика в выплате.

- Описание ответственности, которая грозит сторонам за неисполнение обязательств, предусмотренных соглашением.

- Способ обеспечения исполнения обязательств по соглашению – к числу возможных способов относят залог, неустойку, поручительство. Возможны и специфические формы обеспечения – например, передача авалированного векселя.

- Подписи страхователя и ответственного работника страховой компании.

Страховой полис: системы возмещения ущерба

Страховой полис может предполагать одну из следующих систем риска:

- Система первого риска. Страхователь получает полную сумму компенсации, но в пределах страхового лимита (который оговорен соглашением).

- Система пропорционального возмещения предполагает, что ущерб возмещается согласно установленной пропорции. Такая система менее выгодна для страхователя, потому как сумма компенсации заметно ниже, однако, и страховой полис с системой пропорционального возмещения стоит дешевле.

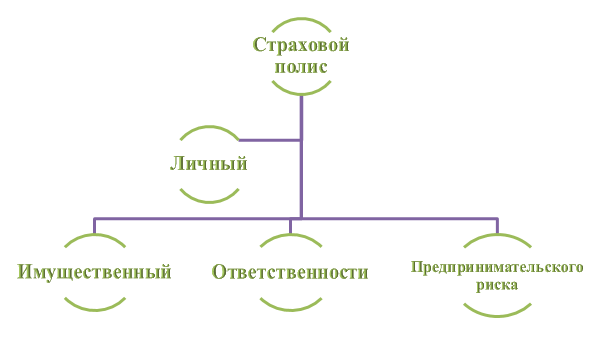

Виды страховых полисов

Страховые полисы классифицируются по:

- 1. Продолжительности действия. Различают полисы с ограниченным сроком (например, в 1 год), пожизненные полисы (частный случай – страхование от смерти) и полисы, привязанные к определенному событию, которое и прерывает срок их действия (например, рождение ребенка).

- 2. Количеству застрахованных. Встречаются индивидуальные и коллективные страховые полисы – вторым вариантом чаще всего пользуются руководители предприятий, где условия труда опасны.

Однако наиболее распространенной считается классификация полисов по объекту страхования:

- Личный. Самое популярное личное страхование – это страхование от смерти. Многие банки отказывают клиентам в предоставлении ссуды, пока они не приобретут такой полис. В случае наступления смерти страховое возмещение платится выгодоприобретателям – ближайшим родственникам. Другие виды личных полисов – медицинский (выплата происходит, если страхователю требуется дорогостоящее лечение), пенсионный (дает возможность получить значительную прибавку к пенсии, но требует осуществления страхователем периодических выплат).

- Имущественный. Такой полис позволяет защитить имущество от порчи либо кражи. Объектом страхования могут быть автомобиль, квартира, интерьер, предметы искусства (картины).

- Полис страхования ответственности. Классический пример – полис ОСАГО. Если владелец полиса ответственности каким-либо образом нанесет урон другому лицу, страховая компания его компенсирует.

- Полис страхования предпринимательского риска. Страховые случаи по такому полису – это банкротство, непредвиденные траты (например, судебные издержки), аварии и форс-мажорные ситуации на производстве.