amatar83

amatar83 .jpg) Прибыль балансовая – это общая прибыль компании от сбыта продукции и доходов, которые не относятся к основной деятельности, рассчитывается за определенный период и фиксируется во внешнем финансовом отчете.

Прибыль балансовая – это общая прибыль компании от сбыта продукции и доходов, которые не относятся к основной деятельности, рассчитывается за определенный период и фиксируется во внешнем финансовом отчете.

Величина балансовой прибыли зависит от избранного учетного вектора, нормативная документация позволяет субъектам самостоятельно осуществлять выбор методов воздействия на создание финансовых результатов посредством выбора учетных методов.

Реализация продукции состоит из сбыта изготовленных товаров, оказания услуг и исполнения каких-либо работ. Доходы от реализации товаров определяют чистый доход компании, прочие элементы балансовой прибыли, входящие в состав, рассчитывающие, преимущественно, перераспределение прибыли, которая образовалась ранее в период проведения хозяйственной деятельности.

Балансовая прибыль формируется как итоговый результат, базирующийся на бухгалтерском учете и оценки статей баланса, который рассчитывается по окончании определенного периода (квартал, полугодие, год).

Состав балансовой прибыли

Балансовая прибыль состоит из трех следующих элементов:

- прибыль от сбыта товара, оказания услуг, проведения работ;

- прибыль от сбыта основных средств, их остального выбытия и реализации прочих активов компании;

- материальные результаты от внереализационных процессов.

Основной пункт здесь – прибыль от сбыта товара, ее значимость в балансовой прибыли составляет порядка 85%. Данная величина формируется на принципах процесса хозяйственной деятельности.

В организациях, занимающиеся торговлей, сбытом и снабжением, прибыль приравнивается к валовому доходу от реализации товаров и рассчитывается как разница между стоимостью покупки и продажи сбытой продукции.

Строительные компании имеют возможность отображать доход после подписания определенного перечня документов, в которых подтверждается факт принятия работы заказчиком.

Серия производства может превышать отчетный период по срокам, доходность рассчитывается по реальной себестоимости.

Под понятием остального сбыта имеются в виду финансовые результаты от реализации разных видов собственности, включая основные активы, материалы, сырье, топливо и так далее.

В список внереализационных процессов включены следующие операции:

1) прибыль от займа собственности;

2) дивиденды;

3) сальдо выплаченных и полученных штрафов;

4) пеня;

5) колебания курса;

6) неустойка;

7) судебные затраты и пр.

Расчет балансовой прибыли

Формула расчета балансовой прибыли:

Пб = Пр +Пи + Пв.о, где

Пр — прибыль от сбыта продукции;

Пи — прибыль от сбыта состояния компании;

Пв.о. — доходы от внереализационных операций.

Балансовая прибыль определяется путем подставления в данную формулу конечных показателей каждой из составляющих. Доход от сбыта продукции рассчитывается как разница между прибылью (без учета налогов) и себестоимостью компании. Если себестоимость оказывается выше суммарной прибыли, это приводит к убыточности организации.

Валовый доход определяется финансовыми результатами хозяйственной деятельности компании, отображает окончание производственного периода, возвращение вложенных в организацию денег и старт нового оборота. Доход образуется из разных финансовых поступлений – наличные в кассу либо на счета компании из различных банков.

Расходы на изготовление сбытой продукции, услуг, работ состоят из следующих элементов:

1) выплата зарплат;

2) стоимость сырья и материалов;

3) арендная плата;

4) коммунальные услуги;

5) расходы на обслуживающий и управленческий персонал;

6) техническая поддержка, ремонт и пр.

Разберем каждый из элементов балансовой прибыли более подробно.

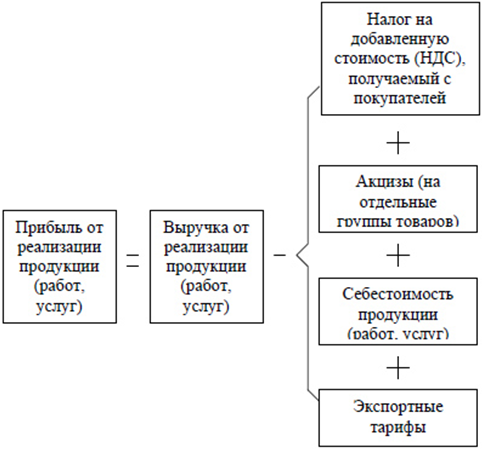

Прибыль от сбыта продукции

Основным элементом балансовой прибыли по праву считается прибыль от сбыта продукции, оказания услуг либо проведения работ, поскольку львиная доля доходности поступает как раз за их счет.

Основным элементом балансовой прибыли по праву считается прибыль от сбыта продукции, оказания услуг либо проведения работ, поскольку львиная доля доходности поступает как раз за их счет.

К ним следует отнести следующие факторы:

- повышение или понижение отпускной стоимости сбытой продукции, тарификация работы или услуг;

- Изменение себестоимости реализованной продукции;

- Рост или снижение объема сбыта продукции;

- Изменение состава реализованной продукции.

Чтобы определить степень воздействия данных факторов нужно провести пересчет прибыли от реализации продукции за отчетный период по реальной цене и себестоимости также отчетного периода.

Доход от сбыта товаров определяет чистую прибыль, которая произведена в период деятельности компании. Прочие элементы балансовой прибыли отображают в основном перераспределение доходности, которая была создана ранее.

Доход от оказания услуг и выполнения работ определяется по тому же принципу что и от сбыта товаров. Прибыль формируется в зависимости от особенностей осуществления услуг и работ и используемых расчетных форм.

К примеру, доходность строительных компаний определяется стоимостью завершенных объектов или работ. Она формируется по документации, являющейся расчетной базой между подрядом и заказчиком. Таким образом, для расчета прибыли применяется реальная себестоимость законченных работ.

Касаемо компаний, занимающихся торговлей, сбытом и снабжением, прибыль определяется показателем валового дохода от реализации продукции (сумма бонусов и наценок в процентном отношении к стоимости сбытой продукции).

Валовой доход рассчитывается как соотношение стоимости продажи и покупки сбытой продукции.

Для того чтобы максимально точно рассчитать прибыль, из нее должны быть исключены все торговые, сбытовые и снабженческие издержки обращения.

В организациях, занимающихся транспортом и связью, доходность определяется финансовыми поступлениями за оказание услуг по действующей тарификации. Как себестоимость здесь отображаются расходы на использование связи (транспорта) с учетом растрат на погрузочно-разгрузочные и экспедиционные работы.

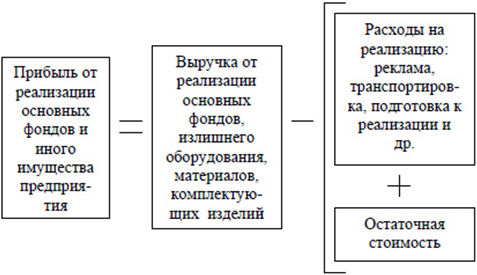

Прибыль от сбыта состояния компании

Еще одной важной составляющей Пб является прибыль от сбыта состояния компании и прочего имущества.

Еще одной важной составляющей Пб является прибыль от сбыта состояния компании и прочего имущества.

Данный финансовый итог не имеет прямой связи с основной деятельностью компании. Он выражает доходы от прочего сбыта, в который входит реализация неосновных видов имущества, находящегося на балансе компании.

Компания имеет право самостоятельно управлять собственным состоянием. Она вправе осуществлять продажи, списание, ликвидацию, передачу в уставные фонды других компаний здания, оснащение, транспорт и прочее имущество, которое образовалось в результате демонтажа сооружений, продажи отдельных активов и так далее.

Финансовые результаты могут рассчитываться лишь в случае продажи одного из вышеперечисленных видов имущества, а также при выбытии недоамортизированных величин.

При сбыте основного имущества финансовый итог рассчитывается как соотношение стоимости продаж реализованных основных фондов к их остаточной стоимости с учетом реализационных затрат.

Доходы от внереализационных операций

Последней составляющей балансовой прибыли являются доходы от различных операций, которые не имеют прямого отношения к деятельности компании и не связаны со сбытом товаров, основных фондов и прочего имущества компании. Финансовые результаты рассчитываются как общий доход без учета затрат по внереализационным операциям.

Список внереализационных доходов компании достаточно обширен. Основной вес здесь составляет прибыль от долгосрочных и краткосрочных денежных вкладов и доходы от сдачи в аренду имущества (они учитываются в случае, если это не входит в основную деятельность компании).

Внереализационная прибыль состоит из сальдо выплаченных финансовых штрафов, неустоек и доходности прошедших лет, которую удалось обнаружить в нынешнем отчетном году. Также в нее входят средства, поступившие в счет дебиторской задолженности, ранее списанной и прибыль от дооценки товаров.

Заключение

Прибыль – это основная составляющая экономической деятельности компании. Показатели балансовой прибыли применяются при оценивании результатов финансовой и производственной деятельности хозяйственного субъекта, отображает итог продуктивности работы компании за определенный промежуток времени и показывает пути для дальнейшего развития.

Прибыль – это основная составляющая экономической деятельности компании. Показатели балансовой прибыли применяются при оценивании результатов финансовой и производственной деятельности хозяйственного субъекта, отображает итог продуктивности работы компании за определенный промежуток времени и показывает пути для дальнейшего развития.

Не имея экономической и финансовой перспективы, компания не сможет приносить доход. Показатель балансовой прибыли выражает результаты хозяйственной деятельности и подводит итог продуктивности работы компании конечного производственного цикла. При помощи анализа компания имеет возможность проводить регулировку объемов производимой продукции, оценивать качество проводимой работы отделов сбыта, снабжения, администрации, и находить в них негативные стороны.

Регулярное повышение дохода дает материальную стабильность и возможность для роста компании. Выручку можно потратить на инвестирование в приобретение нового оснащения, ремонт, обучение персонала, увеличение уровня зарплат и многое другое.

Стабильное получение прибыли позволяет в установленные сроки рассчитаться с банками или партнерами, что, в свою очередь, улучшает репутацию и доверие со стороны кредиторов и потребителей.