Wise

Wise Опцион входа - один из барьерных опционов. Он начинает действовать в момент, когда стоимость актива переходит обусловленное ограничение (барьер).

Опцион входа: сущность, место в классификации

На практике опцион входа является одним из наиболее известных и активно применяемых инструментов. Он относится к барьерным опционам - инструментам, платежи по которым зависят от достижения стоимости базового актива определенного уровня. При этом заданный стоимостный показатель, являющийся ограничителем опциона входа, рассматривается в виде триггера. Последний может либо «включить» опцион или же «выключить» его. Вот почему барьерные опционы носят название триггерных. В случае с «включением» опцион называется knock-in, а с «выключением» - knock-out.

Барьерные опцион входа - вид контракта, платежи по которому зависят от достижения конкретного уровня цены применяемого инструмента в определенный временной промежуток. Такой вид опционов имеет много общего с европейскими call или put ванилла опционами с единственным отличием, состоящем в наличии специального барьера.

Барьерные опцион входа - вид контракта, платежи по которому зависят от достижения конкретного уровня цены применяемого инструмента в определенный временной промежуток. Такой вид опционов имеет много общего с европейскими call или put ванилла опционами с единственным отличием, состоящем в наличии специального барьера.

Договора с опционами могут иметь и другой тип исполнения, к примеру, американский. На практике вариантов стилей много и каждый новый тип является результатом скрещивания (смешивания уже существующих инструментов). К примеру, в бермудском стиле исполнения можно говорить о смешивании двух стилей - европейского и американского. Держатель опциона получает право исполнить договор в определенный период и несколько раз (временной отрезок для действия ограничен).

По сути, барьерные опционы входа - те же plain vanilla опционы европейского типа, но с ограничителем по цене. Плюс барьерных опционов в том, что они обходятся дешевле, чем «собратья». С одной стороны, максимальная прибыль в двух вариантах является идентичной, а с другой - вероятность ее получения в случае с барьерными опционами много выше. Это связано не с минимальным уровнем кредитного риска, а из-за нюансов движения цены базисного актива.

Низкий уровень премии сделал барьерный вид опционов такими же популярными, как и азиатский вариант. Их объем составляет почти 1/10 от всех валютных контрактов внебиржевого рынка. Интересен факт, что в отличие от других экзотических опционов, барьерный опцион входа является больше поставочным, а не расчетным.

В практическом применении барьерные контракты появились в США еще задолго до 1975 года. Основным (базовым) инструментом в тот период были акции, что обуславливалось особенностями ведения маржинальных торгов. Но наибольшую популярность барьерные опционы получили в Японии, когда «правили» «дутые активы».

Финансовый учет в Японии был особенен тем, что премия по опционам входа и другим контрактам рассматривалась с позиции текущих затрат, а полученная - в виде дохода. В итоге покупка активов оказывалась прибыльной и давала возможность участникам рынка защищаться от имеющихся рисков. Кроме этого, барьерные валютные опционы давали возможность оптимизировать выплаты в сфере налогообложения. С появлением спроса стало расти и предложение. Со временем банки Японии выставили на продажу еще большие объемы валютных контрактов, которые превышали объемы покупок.

С другой стороны, непокрытая продажа таких инструментов была рискованна, поэтому банки Японии были вынуждены трудиться в поисках решения проблемы. Он был найден, благодаря еще одному инструменту - knock-out. Эти опционы прекращали работать, когда курс японской валюты достигал обозначенного уровня. Новая система стала выгодной не только для банков, но и для клиентов, получающих возможность снизить затраты на премию. Оставались в выигрыше и финансовые учреждения, которые в условиях курсовой волатильности могли работать с knock-out, истекающими еще до завершения их срока действия.

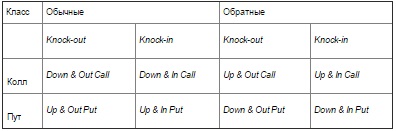

.jpg) Барьерные опционы представлены несколькими различными видами. В частности, каждый из контрактов knock-in и knock-out имеет еще два подтипа в зависимости от того, в каком из направлений пошла стоимость актива:

Барьерные опционы представлены несколькими различными видами. В частности, каждый из контрактов knock-in и knock-out имеет еще два подтипа в зависимости от того, в каком из направлений пошла стоимость актива:

1. «Вниз и в» - опционный контракт, который начинает действовать в случае опускания цены до определенной границы (уровня). Английское название - Down & In.

2. «Вниз и из» - опционный контракт, который перестает работать в случае, когда цена достигает определенной границы (уровня). Английское название - Down & Out.

3. «Вверх и в» - опционный контракт начинает работать, если стоимость базового актива поднимается до оговоренного предела. Английского название - Up & In.

4. «Верх и из» - опционный контракт, завершающий свою работу в случае, если стоимость повышается до определенной границы. По-английски - Up & Out.

Опцион входа: варианты, тонкости обозначения и применения

Все варианты опционов входа и других триггерных контрактов можно применять для всех видов опционов, а именно на покупку и на продажу. Всего образуется 8 комбинаций, условно разделяемых на обратные и нормальные барьерные опционы. При этом принято считать, что обычные контракты в момент выписывания расположены в позиции «вне денег».

К примеру, инструмент «Down & Out Call» располагается «вне денег» по той причине, что он будет «отключаться» при движении стоимости базисного актива в нижнем направлении. Логично, что параметр триггера в этом случае будет расположен много глубже «вне денег» в сравнении со спот стоимостью основного инструмента. В ином варианте он бы автоматически «выключался» сразу после выписывания и имел бы нулевую цену. На практике возможна ситуация, когда такой опцион будет выписываться и «в деньгах», но тогда триггер расположится «вне денег», что отнесет его к обычным барьерным опционам.

С другой стороны, чтобы добиться установленной границы (барьера), стоимость базисного инструмента должна направляться по направлению «в деньгах», что дает контракту «обратные» признаки. К примеру, опцион входа Down & In Put будет исполнен, когда спотовая (текущая) стоимость опустится ниже цены исполнения (страйка). Сам контракт во время выписывания может располагаться выше показателя триггера. В ином случае барьерный опцион станет обычным put контрактом.

При работе с опционами входа и другими барьерными инструментами, важно понимать их обозначение. Допустим, обозначение барьерного опциона имеет следующий вид - 0,9011 EUR Call/USD Put RKI @ 0,9116 mkt 0,9079. Здесь:

- 0,9011 - цена исполнения (страйк) опционного контракта;

- EUR Call - обозначение, отображающее, что речь идет об опционе на покупку европейской валюты (евро) против американского доллара. После наклонной черты показано обозначение USD Put, что сигнализирует об эквивалентности инструментов с левой и с правой стороны черточки;

- RKI - аббревиатура от полного обозначения обратного опциона Reverse Knock-In. В данном случае направление движения цены не прописывается. Это вызвано очевидностью данного явления в «формуле». В конкретном примере речь идет о движении вверх, ведь параметр триггера находится на позиции выше, чем стоимость исполнения опциона страйк. В случае если контракт является обычным, то обозначение R убирается и выписывается две буквы KO или KI;

- 0,9116 - параметр триггера. При достижении данного показателя контракт начинает работать. В зависимости от своего стиля (американского или европейского) триггер может быть исполнен в свой временной промежуток. Как следствие, евро покупаются по цене 0,9011 USD/EUR и не более;

- обозначение mkt 0,9079 показывает реальный уровень цены, при котором данная котировка действительна. К слову, этот элемент может и не присутствовать в обозначении барьерного опциона, ведь котировка по решению участника рынка может переноситься к категории безотносительных (в отношении к текущему уровню цены).

Немаловажный момент - особенности применения опционов входа и других барьерных контрактов. Так, опционы европейского и американского типа часто применяются для реализации разных стратегий с применением опционов. Их использование вместо стандартных инструментов позволяет расширить возможности моделирования, и снизить объемы расходов (премии барьерных опционных контрактов меньше).

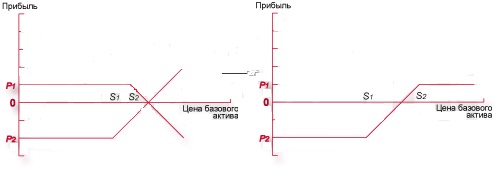

К примеру, в стратегии «Спрэд быка» речь идет о покупке дорогого колл опциона с ценой исполнения S1, а также одновременной реализацией другого контракта с более низкой ценой исполнения S2. Получается, что S2 больше S1. При этом даты покрытия и объемы контрактов идентичны. Если заменить оба опциона на инструменты Knock-out, то можно уменьшить расходы и учесть динамику изменения цены при ведении торгов. Если поставить триггер, который будет «отключать» реализованный опцион перед мощным уровнем сопротивления (поддержки), а также триггер «отключающий» приобретенный уже после него контракт, то можно рассчитывать на большой профит по лонг позиции.