kotfagot

kotfagot Валовая прибыль – разность между суммой, которую предприятие получило от продаж определенного продукта, и себестоимостью самого продукта. Разница между валовой и чистой прибылями заключается в следующем: из валовой не исключаются налоговые выплаты. Для определения валовой прибыли важно точно рассчитать себестоимость продукта – нужно учесть все расходы, которые предприятие понесло при его производстве.

Что оказывает влияние на величину валовой прибыли?

Выделяют две группы факторов, которые воздействуют на размер валовой прибыли: внешние (экзогенные) и внутренние (эндогенные). К экзогенным факторам причисляют:

- Географическое расположение предприятия.

- Актуальное законодательство.

- Экологию.

- Развитие государственных программ поддержки бизнеса.

- Обеспечение необходимыми ресурсами.

- Политическую ситуацию как внутри страны, так и на международной арене.

Эндогенные факторы – это:

- Эффективность маркетинговой деятельности предприятия.

- Комплекс мер, направленных на повышение качества производимой продукции.

- Темпы роста объемов производства.

- Эффективное использование производственных мощностей.

- Минимизация издержек на производство.

- Расширение ассортиментного ряда.

Валовая прибыль: формула

Валовая прибыль учитывает доход, образовавшийся не только в результате продаж выпущенных товаров, но и от внереализационных операций. Формула расчета имеет такой вид:

![]()

По формуле ЧД – это чистый доход предприятия, а Себ Т/У – себестоимость тех товаров (услуг), которые предприятием предлагаются.

Здесь же важно уточнить формулу, по которой считается чистый доход:

![]()

То есть чистый доход равен общему за вычетом предоставленных клиентам скидок и совокупной стоимости возвращенных товаров.

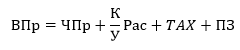

Валовая прибыль может быть определена и «обратным» способом – через чистую прибыль компании:

То есть к чистой прибыли должны быть прибавлены налоговые выплаты, коммерческие и управленческие издержки и прочие затраты.

Как анализируется валовая прибыль?

Для исследования динамики валовой прибыли может быть использован горизонтальный и вертикальный анализ – для этого необходимо занести в таблицу все показатели, которые влияют на величину значения за базисный и отчетный периоды. Таблица выглядит так:

|

Показатели |

Отклонение Сумма % |

|||

|

1. Прибыль от реализации |

700 |

1300 |

600 |

186% |

|

2. Проценты к получению |

5 |

10 |

5 |

200% |

|

3. Проценты к уплате |

2 |

4 |

2 |

200% |

|

4. Операционные доходы |

30 |

130 |

100 |

433% |

|

15 |

100 |

85 |

666% |

|

|

6. Прибыль от хозяйственной деятельности |

718 |

1336 |

618 |

186% |

|

7. Внереализационные доходы |

10 |

5 |

-5 |

50% |

|

8. Внереализационные расходы |

8 |

1 |

-7 |

12.5% |

|

Валовая прибыль |

720 |

1340 |

620 |

186% |

Исследуемая компания сумела за отчетный период увеличить почти все показатели – как следствие, валовая прибыль выросла на 86%. По темпам роста можно судить, что организация находится на начальных стадиях развития.

Налог на валовую прибыль

Предпринимателю следует знать, что при расчете налога на валовую прибыль общий доход корректируется на сумму:

- Прибыли от долевого участия в деятельности других компаний.

- Доходов от реализации посреднических сделок (актуально, если к предприятию применяется особая форма налогообложения).

- Дохода от продажи сельскохозяйственной продукции.

- Дивидендов, которые компания получила от владения акциями другой организации.

Налог на валовую прибыль может быть снижен и при следующих условиях:

- Компания активно занимается благотворительностью (налоговая база снижается максимум на 5%).

- Фирма финансирует жилищное строительство.

- Фирма отчисляет средства на поддержание объектов социальной сферы.

- Компания инвестирует в научные исследования и конструкторские работы.