Wise

Wise Отсроченная рента - платеж, который осуществляется не сразу, а через время (в будущем) или же при достижении держателем полиса конкретного возраста.

Отсроченная рента в США - один из инструментов страхования жизни, имеющий привилегированные условия налогообложения. Сущность отсроченной ренты - совершение выплаты налогов не сразу, а путем отчисления средств в форме пожизненной ренты.

Отсроченная рента (в банковской сфере) - особый вид аннуитета, по которому выплаты осуществляются не сразу, а через определенный временной промежуток.

Отсроченная рента: сущность и роль в классификации

Финансовая рента - параметр, который все чаще применяется при проведении финансово-банковских операций. Последние предполагают не разовые или отдельные выплаты, а их определенную последовательность во времени. Сюда относится пенсии, поступление прибыли от вложений, покрытие долгов в рассрочку и так далее. Такие ряды (последовательность выплат) носят название потока платежей. Они могут быть двух видов - регулярными и нерегулярными. Во втором случае величина может быть больше или меньше нуля.

Аннуитет (рента) - поток платежей, элементы которого являются положительными, а расстояния между каждым из платежей носит постоянный характер. К примеру, рентой можно назвать последовательность получения купонов по облигациям, выплат по страховым премиям, совершение платежей по потребительским займам и так далее. Во всех случаях платежи производятся через равные временные промежутки.

Величина процента не всегда оговаривается условием ренты. При этом в процессе анализа отдельных видов рент требуются дополнительные параметры и условия - частота и способ процентных начислений, количество выплат в году и так далее.

Ренты могут различаться по своим условиям, что позволяет их классифицировать:

Ренты могут различаться по своим условиям, что позволяет их классифицировать:

1. По числу выплат участников ренты в течение года - годовые (платежи совершаются раз в год) и срочные (может быть несколько выплат в течение года). При анализе инвестиций в сфере производства могут использоваться ренты с периодом более одного года. Указанные выше виды рент - дискретные. Но бывают и другие типы аннуитетов, когда платежи производятся много чаще (непрерывные).

2. По объему процентных начислений на протяжении года выделяются ренты с непрерывным начислением, начислением несколько раз в год и ежегодным начислением. День начисления процентов не обязательно совпадает с выплатами членов аннуитета.

3. По объему членов ренты можно поделить на постоянные (платежи идентичны) и переменные (рента меняет размер во времени).

4. По вероятности совершения рента может быть:

- верной. Здесь выплата является обязательной (к примеру, погашение займа);

- условной. Платежи зависят от наступления какого-либо события. Как правило, количество членов ренты в этом случае точно определить невозможно. К такому виду рент относят пенсии и страховые ренты. Здесь страхователь совершает определенные выплаты (в рассрочку или за один раз), а после этого (в течение определенного срока) получает прибыль. Пример аннуитета - пожизненные пенсии.

5. По числу членов ренты бывают:

- с определенным (конечным) числом членов;

- бесконечная рента. В этом случае срок операции является продолжительным и не оговоренным какими-либо датами. Пример подобной ренты - облигационные займы, имеющие неограниченные периоды.

6. По соотношению двух параметров - реального начала срока ренты и момента, которые упреждает этот старт. Здесь есть два варианта:

- немедленная рента - покупается на базе единовременной выплаты. Платежи наступают сразу после начала действия договора;

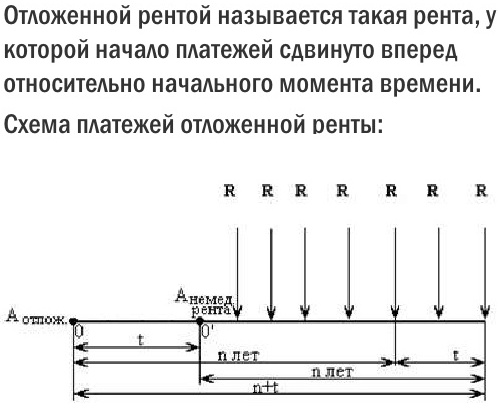

- отсроченная (отложенная) рента - вид аннуитета, когда начало платежей сдвигается на определенный временной промежуток, покупаемый периодическими выплатами или одним платежом. При этом выплаты начинаются в будущем. До этого момента страховщик инвестирует взносы и копит проценты.

К основным параметрам отсроченной ренты, характеризующим ее сущность, можно отнести:

- R - член ренты, а именно объем каждой отдельно взятой выплаты;

- t - периодичность ренты. Здесь подразумевается интервал, заложенный между двумя последовательно взятыми выплатами;

- n - период ренты, а именно время от старта первого периода до конца последнего;

- i - ставка процента, применяемая при дисконтировании или наращивании выплат, формирующих ренту.

Отсроченная рента: расчет

Старт платежей по отсроченной ренте смещается немного вперед относительно какого-то срока. К примеру, покрытие долга планируется начать через определенный (льготный) период. В такой ситуации смещение по времени не скажется на размере выплаченной суммы. Другое дело - современная цена ренты.

К примеру, выплата ренты производится через t лет с определенного момента. Современная цена ренты на момент старта выплат равняется А. Этот же параметр на начало отстроченного промежутка в t лет может равняться дисконтированной величине мгновенной ренты (для современной цены). В случае с годовой рентой расчет будет следующим:

![]()

tA в данной формуле - современная цена, отложенная на t лет.

Параметр современной цены для отсроченной ренты часто применяется при решении многих задач в расчетах, имеющих тесную связь с различными выплатами. К примеру, рента постнумерандо разделяется между двумя участниками. Параметры ренты - R и n.

Условия деления следующие - участники получают половину капитализированной цены затрат, и выплаты по ренте производятся последовательно. Сначала свои бонусы получает первый участник, а после - второй. Суть решения задачи - расчет сроков получения ренты участником n1, а остальные средства достаются второму участнику. Как следствие, первый получает мгновенную ренту, а второй - отсроченную. Из оговоренного условия следует:

Далее можно найти:

Преобразования позволяют получить следующую картину:

Современный размер ренты вычисляется следующим образом: