kotfagot

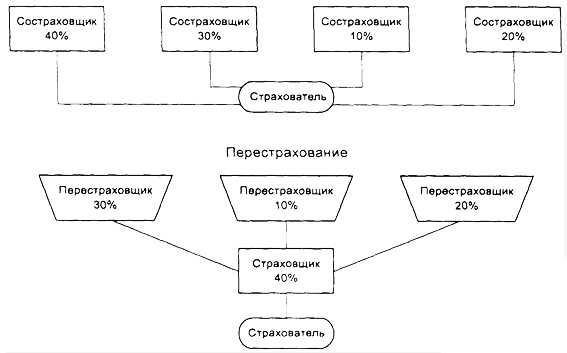

kotfagot Совместное страхование – страхование одного объекта несколькими компаниями. Таким образом, ответственность перед клиентом при наступлении страхового случая делится пропорционально долям от общей суммы, внесенной страхователем. Совместное страхование называется также сострахованием.

Совместное страхование: порядок и принципы

Сострахование – нераспространенная практика; страховщики прибегают к ней, когда сумма погашаемого ущерба, которую придется выплатить при наступлении страхового случая, очень велика, непосильна для одной компании. Пример такой ситуации – страхование космических рисков.

Совместное страхование происходит по такому алгоритму:

- Определяется ведущая компания, в обязанности которой входят переговоры со страхователем и распределение долей между потенциальными страховщиками. Важно: для всех участников соглашения действуют единые условия.

- Риск и ответственность распределяются между страховщиками в оговоренном размере.

- При желании страховщики имеют право оформить соглашение о солидарной ответственности.

Чем отличается сострахование от перестрахования?

При перестраховании сумма вероятной выплаты превышает финансовые возможности отдельно взятого страховщика. Поэтому он передает часть взносов страхователя другой компании, а вместе с тем и долю ответственности. Разница кроется в ответственности непосредственно перед клиентом: при перестраховании страхователь может требовать компенсацию только с первичной компании. В дальнейшие отношения между страховщиками он вмешиваться не вправе. Интересно, что российские страховщики, как правило, обеспечивают риски в международных страховых компаниях, потому как внутренний рынок ограничен.

Преимущества и недостатки совместного страхования

За счет совместного страхования страхователь имеет возможность минимизировать риск невыплаты компенсации в случае, скажем, банкротства страховой компании. Тем не менее, если один из сострахователей окажется неплатежеспособным, остальные не обязаны погашать его долю (если только договор о солидарной ответственности не подписан).

У сострахования есть и недостатки. Скажем, при оформлении страхового полиса клиенту приходится иметь дело сразу с несколькими компаниями, что приводит к техническим сложностям и временным потерям.