kotfagot

kotfagot Срок кредита – период, в течение которого заемщик может пользоваться банковскими средствами. Срок кредита согласован заемщиком и кредитором и зафиксирован в кредитном договоре. Нарушение срока кредита грозит заемщику материальной ответственностью, то есть штрафом или пеней.

Полный срок и срок действия договора

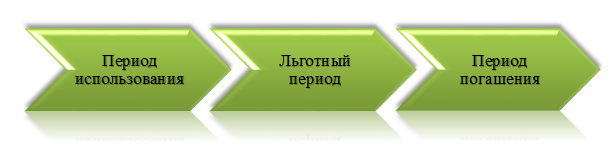

В кредитном договоре понятие «срок» используется в двух значениях. Первое - полный срок кредита, под которым понимают время от начала использования кредитных средств до полного погашения. Полный срок кредита разбивается на три отрезка:

- Период использования – время с момента перечисления денег заемщику и до наступления льготного периода.

- Льготный период – временной отрезок, в течение которого у заемщика есть возможность выплачивать банку только проценты.

- Период погашения – отрезок, в течение которого заемщик платит основную часть долга.

Второе значение, в котором может быть использовано понятие «срок» - срок действия договора. Такой срок начинается с момента, когда заемщик подписывает соглашение, и длится до момента, когда заемщик выполняет обязательства. Есть несколько отличий от полного срока: во-первых, банку может потребоваться некоторое время, чтобы перечислить сумму (если она крупная) – тогда срок действия договора начинается раньше, во-вторых, заемщик может погасить основной долг, но сохранить обязательства по выплате штрафов – тогда срок действия договора будет длиннее, чем полный срок кредитования.

По длительности полного срока кредиты классифицируются на:

- Краткосрочные (до года);

- Среднесрочные (1-5 лет);

- Долгосрочные (свыше 5 лет).

В России краткосрочные кредиты популярнее остальных по ряду причин:

- В России распространены товарные кредиты на бытовую технику, погашать которые больше года бессмысленно из-за невысокой суммы.

- Выдача долгосрочных кредитов невыгодна банкам из-за экономической нестабильности – неизвестно, сможет ли заемщик сохранить платежеспособность на протяжении длительного срока.

Как банки определяют срок кредита?

Главный фактор, на который обращает внимание банк при выдаче займа – возраст заемщика. Срок кредитования рассчитывается так, чтобы заемщик успел выплатить кредит до наступления пенсионного возраста (особенно это касается ипотек). Считается, что пенсия – недостаточный источник дохода для погашения кредита. В западных странах такого ограничения нет, потому как пенсионные выплаты более значительны.

Главный фактор, на который обращает внимание банк при выдаче займа – возраст заемщика. Срок кредитования рассчитывается так, чтобы заемщик успел выплатить кредит до наступления пенсионного возраста (особенно это касается ипотек). Считается, что пенсия – недостаточный источник дохода для погашения кредита. В западных странах такого ограничения нет, потому как пенсионные выплаты более значительны.

Срок кредита при ипотеке

Срок ипотечного кредита зависит и от финансовых возможностей заемщика. Чем больше срок, тем ниже величина ежемесячной выплаты. С другой стороны, длительный срок ипотечного кредитования означает внушительную переплату. Поэтому для заемщика важно определить оптимальное соотношение величины выплаты и срока ипотеки.

В России наиболее популярны ипотечные кредиты на 10, 15 и 20 лет. Из-за высокой процентной ставки (около 10%) заемщиков стремятся погасить их быстрее: даже при 10-летней ипотеке заемщику приходится переплачивать за жилье вдвойне.

Можно ли продлить срок кредита?

Если заемщик столкнулся с финансовыми проблемами и сумма ежемесячной выплаты стала для него обременительной, он может пройти процедуру реструктуризации кредита. Срок кредита продлевается, размер выплаты, соответственно, уменьшается. Обычно банки не выступают против – реструктуризация позволяет им получить дополнительную прибыль и сохранить ответственного клиента.

Срок кредита и досрочное погашение

Если клиент имеет достаточную сумму, чтобы закрыть кредит раньше и не переплачивать проценты, ему следует написать соответствующее заявление в банке. Вопреки распространенному мнению, банк не рад такому шагу – досрочное погашение лишает его части прибыли. Однако по закону чинить препятствия он не может. Важные моменты, касающиеся досрочного погашения:

- Предупредить банк о намерении нужно за 1 месяц.

- После полного погашения рекомендуется взять справку о закрытии кредита.