kotfagot

kotfagot Аннуитетом (финансовой рентой) называется такой денежный поток, при котором платежи равного размера перечисляются через равные временные отрезки. Все аннуитеты бывают срочными и бессрочными.

Чем срочный аннуитет отличается от обычного?

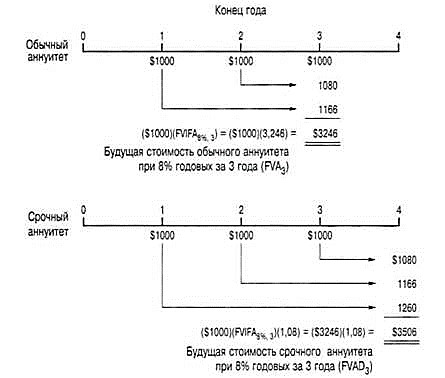

Срочный аннуитет предусматривает последовательность денежных перечислений одного размера с начислением процентов с самого первого периода. Разницу между двумя видами аннуитетов легче понять из рисунка, приведенного в книге Дж. Ван Хорна:

На рисунке сопоставляются процедуры расчета двух видов аннуитета размером в 1000 долларов и годовой ставкой в 8%. Дж. Ван Хорн отмечает: создается впечатление, будто при обычном аннуитете выплаты происходят в 1,2 и 3 периодах, а при срочном – во 2, 3, 4 периодах. Общая стоимость трехлетнего срочного аннуитета по примеру оказывается равной стоимости обычного аннуитета с одним дополнительным периодом. Разумеется, срочный аннуитет является более выгодным для получателя денег, потому как его процентная прибыль выше.

Какие виды срочного аннуитета встречаются?

Срочные аннуитеты классифицируются по времени платежа на постнумерандо и пренумерандо. При аннуитете пренумерандо деньги перечисляются в начале года, при постнумерандо – в конце.

И постнумерандо, и пренумерандо могут рассчитываться по двум схемам: дисконтирования и наращения:

Дисконтирование – это расчет текущей стоимости будущего финансового потока. При дисконтировании срочного аннуитета пренумерандо используется такая формула:

A = FV * [1 – (1 + r) ^ (-n)] * (1 + r) / r

где FV – общая сумма аннуитета, r – процентная ставка, A – фиксированная часть выплаты, n – число периодов.

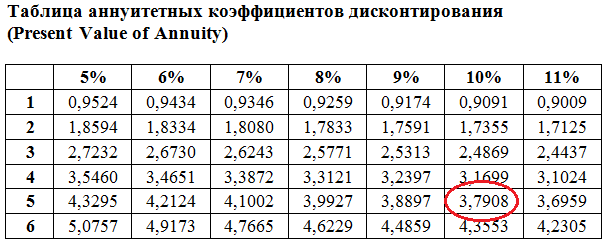

Выражение в квадратных скобках носит название аннуитетный коэффициент дисконтирования. Это выражение можно представить математически, однако, расчет займет слишком много времени. Гораздо легче определить аннуитетный коэффициент с помощью специальной таблицы:

Чтобы иметь возможность воспользоваться таблицей, достаточно знать процентную ставку и число периодов.

Наращение – это, напротив, вычисление будущей суммы, которую реально получить с тех денег, которые есть в наличии. Формула для расчета срочного аннуитета пренумерандо немного отличается:

FV = A * [(1 + r) ^ n – 1] * (1 + r) / r

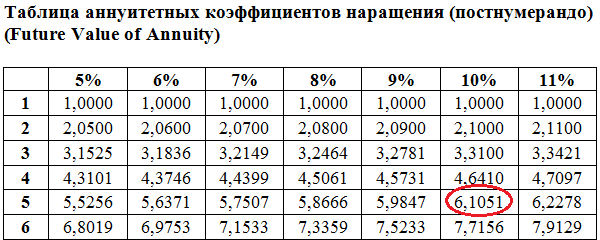

Для коэффициента наращения тоже существует таблица расчетов:

Для вычисления срочного аннуитета постнумерандо используются следующие формулы (переменные уже знакомы):

|

Дисконтирование |

A = FV / (1 + r) + FV / (1 + r) ^ 2 +…+ FV / (1 + r) ^ n |

|

Наращение |

FV = A * (1 + r) ^ (n - 1) + A * (1 + r) ^ (n – 2) + … + A |

Где применяются срочные аннуитеты?

Со срочными аннуитетами люди постоянно встречаются в жизни. Например, если человек, пополняющий банковский депозит регулярно, желает рассчитать, какую прибыль он получит через несколько лет, он должен воспользоваться формулой наращения срочного аннуитета.

Кроме того, вычисление срочного аннуитета нужно для:

- Сравнения нескольких кредитных предложений

- Определения полной суммы кредита вместе с процентами