Info-Maker

Info-Maker Издавна ведется ожесточенный спор между сторонниками теорий случайного и неслучайного движения цен на финансовых рынках. Эти точки зрения лучше всего представлены в двух конкурирующих книгах. Написанная изначально Бертоном Малкелом (Burton Malkiel) в 1973 году, книга "Случайная прогулка по Уолл-стрит (A Random Walk Down Wall Street)" стала классикой литературы для инвесторов. Она выдержала несколько изданий, последнее - в 2007 году. Малкел, экономист из Принстона, утверждает, что движения цены, в основном, случайны, а инвесторы не могут превзойти результативность основных индексов.

Вышедшая в 2001 году книга Эндрю Ло и Крэга Маккинли "Неслучайная прогулка по Уолл-стрит" представляет противоположную точку зрения. Ло, профессор финансов Массачусетского технологического университета, и Маккинли, профессор финансов в Уортоне, утверждают, что ценовые движения вовсе не случайны, и что предсказуемые элементы действительно существуют. Итак, битва начинается!

Теория случайного ценового движения

В своей теории, Малкел утверждает, что движения котировок ценных бумаг непредсказуемы. Учитывая такое случайное движение, инвесторы не могут стабильно показывать результативность выше рынка в целом. Использование фундаментального или технического анализа для выбора поиска подходящего торгового сигнала и момента входа в рынок - пустая трата времени, которая приведет только к ухудшению результатов. Инвестору лучше просто купить индексный фонд и удерживать эту позицию.

В своей теории, Малкел утверждает, что движения котировок ценных бумаг непредсказуемы. Учитывая такое случайное движение, инвесторы не могут стабильно показывать результативность выше рынка в целом. Использование фундаментального или технического анализа для выбора поиска подходящего торгового сигнала и момента входа в рынок - пустая трата времени, которая приведет только к ухудшению результатов. Инвестору лучше просто купить индексный фонд и удерживать эту позицию.

Малкел предлагает две популярные теории инвестирования, соответствующие фундаментальному и техническому анализу. "Теория прочного основания", построенная на фундаментальном цены будущий денежный поток (прибыль). Чтобы определить реальную стоимость ценной бумаги или рынка, инвесторы могут также использовать оценочные методы. На основании этих оценок инвесторы принимают решения о покупке или продаже.

Основанная на техническом подходе "Теория воздушных замков" предполагает, что успех инвестирования зависит от поведенческих финансов. Инвесторы должны определять настроение рынка - бычье или медвежье. Оценки не имеют значения, так как ценная бумага чего-то стоит только тогда, когда кто-то готов за нее платить.

Теория случайного движения согласуется с полусильной гипотезой эффективности в том, что невозможно стабильно превосходить показатели рынка. Она утверждает, что цены акций являются эффективными, так как отражают всю известную информацию (прибыль, ожидания, дивиденды). Цены быстро адаптируются к новой информации, и действовать на основании этой информации практически невозможно. Более того, цена движется только при поступлении новой информации, а такая информация - случайна и непредсказуема.

Короче говоря, любой результат, превосходящий рынок, Малкел приписывает госпоже удаче. Если попытки предпринимают довольно много людей, то некоторым обязательно удастся превзойти рынок; но у большинства результаты все же будут хуже.

Теория неслучайного ценового движения

"Неслучайная прогулка по Уолл-стрит" - это сборник очерков, представляющих эмпирические свидетельства того, что из цены актива можно извлечь ценную информацию. Ло и Маккинли использовали мощные компьютеры и передовой эконометрический анализ, чтобы проверить случайность котировок на ценные бумаги. Хотя эта книга читается довольно трудно, ее выводы представляют интерес для приверженцев графиков и технического анализа. Вкратце: представленные в книге документы подтверждают присутствие в ценах акций предсказуемых элементов.

Еще до выхода данной книги, в 2000 году, Эндрю Ло написал статью для Journal of Finance - "Фундамент технического анализа: алгоритмы вычислений, статистический анализ и практическая реализация". Суть ее выражена во вводной части:

"Технический анализ, называемый также графическим анализом, в течение многих десятилетий был составной частью финансовой практики. Но эта дисциплина не получила такого же пристального научного внимания и признания, как более традиционные подходы, такие как фундаментальный анализ. Одно из главных препятствий заключается в крайне субъективной природе технического анализа. Геометрические фигуры на ценовых графиках часто существуют только в воображении наблюдателя. В данной статье мы представляем системный автоматический подход к распознаванию технических формаций, использующий непараметрическую ядерную регрессию, и применяем данный метод к большому количеству американских акций в период с 1962 по 1996 годы, чтобы оценить эффективность технического анализа. Сравнив безусловное эмпирическое распределение дневной доходности акций с условным распределением, основанным на специальных технических индикаторах, таких как "голова и плечи" или "двойное дно", мы выявили, что, за 31-летний период выборки, некоторые технические индикаторы действительно дают информацию о приращении и могут иметь определенную практическую ценность".

Теория Доу

Имеются также доказательства того, что одна из старейших систем может превосходить показатели рынка и уменьшить риски. Теория Доу гласит, что нужно покупать, когда оба индекса - Dow Transports и Dow Industrials - выходят на новый локальный High, и продавать или переходить на казначейские обязательства, когда они оба выходят на новый локальный Low. Переход с акций на казначейские облигации существенно сокращает риски, потому что деньги перемещаются из акций как из более рискованного актива. В прошлые годы мы несколько раз наблюдали очень плохой медвежий рынок, поэтому сохранение капитала можно считать ключом к успеху инвестора.

Стивен Браун и Университета Нью-Йорка, Уильям Гоцман из Йеля и Алок Куман из Университета Нотр-Дам опубликовали в Journal of Finance свое исследование Теории Доу. Они протестировали ее по отношению к стратегии "купить и держать" в период с 1929 по 1998 год. За этот70-летний период, система, основанная на Теории Доу, превосходила показатели стратегии "купить и держать" примерно на 2% в год. Кроме того, риски портфеля были гораздо меньше. Если сравнивать доходность, скорректированную по рискам, то превосходство будет еще больше. В течение 18 лет - с 1980 по 1998, система, построенная на Теории Доу, демонстрировала результаты хуже рынка - примерно на 2.6% в год. Однако, если скорректировать результаты на величину риска, то Теория Доу в этот период значительно опережала стратегию "купить и держать". Нужно учесть, что 18 лет - не такой уж длинный период в истории рынка, и он пришелся на один из лучших бычьих рынков в истории (с 1982 по 2000 год).

Толстые хвосты и тренды

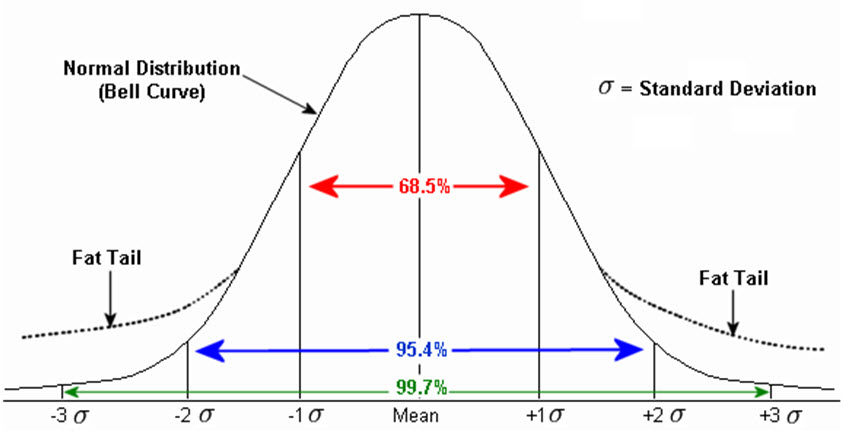

Историческая доходность акций не демонстрирует нормального распределения. Что это означает? Если измерить рост 1000 человек и построить кривую распределения, мы увидим классическую колоколообразную кривую. Значение наиболее часто встречающего роста будет находиться посредине, а остальные - одинаково распределены по обе стороны от него. Кроме того, 68.5% всех значений будут находиться в пределах ±1 стандартного отклонения от математического ожидания, 95.4% - в пределах ±2 стандартных отклонений, и 99.7% - в пределах ±3 стандартных отклонений.

Специалисты по статистике выяснили, что распределение доходности акций формирует кривую с "толстыми хвостами". Например, это может быть распределение 1000 значений недельной доходности для корзины акций. При нормальном распределении, 99.7% всех этих значений доходности находилось бы в пределах ±3 стандартных отклонений от математического ожидания. Но в случае доходности акций это - не так. Вместо этого, распределение имеет толстые хвосты (черные прерывистые линии). Это означает, что относительно большая часть значений доходности выходит за пределы нормального распределения. Некоторые из них - меньше, другие - больше. Такая аномальная доходность свидетельствует о растянутых движениях, крупных движениях или трендах. Имейте в виду, что на рисунке выше приведен лишь гипотетический пример, просто для иллюстрации.

Наглядное свидетельство

Каждый, кто в течение какого-то времени наблюдал за рынком акций, понимает, что тренды могут и будут возникать. Честно говоря, не все акции демонстрируют трендовые движения, а сами тренды не длятся вечно. Тем не менее, имеется достаточное количество классов активов, основных индексов, секторов, индустрий и отдельных акций, чтобы в любой момент времени существовал тренд. Сложность, как обычно, заключается в том, чтобы найти этот тренд и "проехаться" на нем. На следующих трех графиках показаны отдельные акции с четкими сигналами и трендами. Заметив простую формацию "двойная вершина" и выйдя из позиции по Citigroup (C), можно было избежать потерь на торговом счете. То же самое можно сказать о Enron, Worldcom и целом ряде других обрушившихся активов.

ExxonMobil (XOM) в демонстрировала рваное движение, упала, а затем резко выросла. Поймав один такой крупный тренд, можно было компенсировать несколько убыточных позиций.

Pfizer (PFE) дает нам пример того, как в течение двух лет возникли три крупных тренда. Эта акция выросла на 50% в 2009 году, затем упала примерно на 25% в первой половине 2010 и снова выросла на 50% с июля 2010 по март 2011.

Выводы

Чтобы быть абсолютно честным, нужно признать, что финансовые рынки имеют как случайные, так и неслучайные аспекты. Акции иногда ходят трендами и хорошо отрабатывают формации и индикаторы. Иногда они демонстрируют рваное движение и игнорируют формации и сигналы индикаторов. Задача технического аналитика - отделить зерна от плевел. Сторонники графического анализа также должны уметь адаптироваться к постоянно меняющимся условиям.

Эндрю Ло отмечает, что превзойти рынок - непросто, как непросто и сохранять такой результат. Он сравнивает погоню за результативностью выше средней со стремлением компании длительное время сохранять свое конкурентное преимущество. После вывода на рынок нового, востребованного продукта, компания не может просто сидеть и ждать, когда деньги потекут рекой. Чтобы оставаться над конкурентами, руководство должно быть гибким и искать пути для непрерывного улучшения и внедрения инноваций. Иначе, конкуренты обгонят. Управляющие капиталом, трейдеры и инвесторы, сумевшие превзойти результативность рынка, тоже должны оставаться гибкими и открытыми для инноваций. То, что ваш метод работает сегодня, не означает, что он будет работать завтра. В своем интервью журналу Stocks and Commodities, Ло говорит:

"Чем больше творческого подхода вы привносите в процесс инвестирования, тем большую отдачу получите от него. Единственный способ оставаться успешным инвестором - постоянные инновации. Так же, как и в любом другом виде деятельности. Единственный способ продолжать зарабатывать, продолжать развиваться и получать приличную прибыль - непрерывное генерирование новых идей".