Info-Maker

Info-Maker Питер Вэй (Peter Way), финансовый аналитик с огромным опытом, предложил метод предсказания поведения цены активно торгующихся акций на основании действий, которые маркетмейкеры совершают с целью хеджирования. С октября 2009 по июль 2016 года он опубликовал несколько сотен статей с прогнозами цен на акции и описанием своего видения рынка. Одна из уникальных особенностей его прогнозов состоит в том, что он указывает ценовой диапазон с явной защитой от рисков падения курса и временные интервалы, необходимые для достижения этой целевой цены. Учитывая, что это большой объем информации, интересно будет изучить его прогнозы подробнее и оценить их эффективность с точки зрения независимого наблюдателя.

Сбор данных

Анализ метода Вэя начался со сбора данных. Мы с командой собрали всю информацию, опубликованную автором с 20 октября 2009 по 31 июля 2016 года на Seekingalpha.com, и преобразовали ее в текстовый табличный вид. В таблицу включались символ акции, текущая цена, прогнозные верхняя и нижняя цены, вероятность успеха, индекс диапазона, время удержания позиции и т. д. Мы также добавили информацию, касающуюся сектора, отрасли и размера компании. Затем, основываясь на прогнозе Вэя, мы изучали движение цены акции. Позиция бралась по цене открытия дня, следующего за прогнозом Вэя. Позиция сохраняется до тех пор, пока акция не дойдет до прогнозного верхнего или нижнего края ценового диапазона.

Например, допустим, что для акции XYZ прогнозируется рост 20% при возможном убытке -10% в течение 45 дней. Мы покупаем акцию на следующий после выхода прогноза день по цене открытия. Если акция продолжает падать в течение нескольких первых дней и на седьмой день теряет 10%, мы считаем, что продали ее с убытком 10%, даже если после этого она выросла на 50%. В этом случае, реальный период удержания позиции - семь дней. Если ни одна из границ диапазона не будет достигнута, позиция закрывается на 90-й день торговли. Для всех акций, данные скачивались с finance. yahoo.com. С целью учета дивидендов и деления акций, использовались только откорректированные цены закрытия. Данные о секторе, отрасли и рыночной капитализации брались с finviz.com.

Показатели по отраслям

Сначала мы распределили все компании из нашего набора данных по отраслям, чтобы можно было исследовать, какие отрасли работали лучше, а какие - хуже. В таблице 1 перечислены лучшие и худшие отрасли, для которых было не менее шести сделок. Нефтегазовый сектор принес самую высокую доходность - 9.1%. Далее следовали планы здравоохранения, нефтегазоразработка и лекарства-генерики - 6.53%, 5.69% и 5.48% соответственно. Кредитование принесло самую низкую доходность - минус 1.44%. Хотя большинство сделок приходилось на биржевые фонды (ETF), результативность этой отрасли была неудовлетворительной: доходность -0.15% при вероятности успеха 42%.

В период с октября 2009 по июль 2016 год набралось около 800 прогнозов Вэя. Средняя реализованная доходность на один прогноз составила 0.78%, а среднее время удержания позиции - 21.4 дней. Если исключить все сделки с ETF, результативность прогнозов Вэя за тот же период улучшается с 0.78% до 1.78%, а среднее время удержания позиции составило бы 26 дней. Совокупная доходность S&P 500 за тот же период составила 1.18%. Преимущество кажется незначительным, но это, все-таки, на 51% лучше.

Таблица 1. Результативность по отраслям

| Отрасль | Доходность, % | Вер. Успеха |

Кол-во сделок |

| Нефть и газ | 9.10 | 65.2% | 23 |

| Здравоохранение | 6.53 | 83.3% | 6 |

| Разработка нефти и газа | 5.69 | 55.6% | 9 |

| Лекарства - генерики | 5.48 | 66.7% | 6 |

| Электроника | 4.16 | 50.0% | 12 |

| Заказы по каталогам | 2.40 | 42.9% | 7 |

| Развлечения - разное | 1.91 | 71.4% | 7 |

| Автозапчасти | 1.79 | 58.3% | 12 |

| Железные дороги | 1.50 | 33.3% | 6 |

| ПО и услуги для бизнеса | 1.46 | 33.3% | 6 |

| Биотехнологии | 1.35 | 43.6% | 55 |

| Интернет-провайдеры | 1.33 | 50.0% | 26 |

| Автопроизводители - основные | 0.95 | 36.4% | 11 |

| Транспорт для отдыха | 0.68 | 50.0% | 6 |

| Аэрокосм./оборонные товары и услуги | 0.48 | 25.0% | 8 |

| Рестораны | 0.03 | 33.3% | 6 |

| Биржевые фонды | -0.15 | 42.5% | 409 |

| Кредитование | -1.44 | 22.2% | 9 |

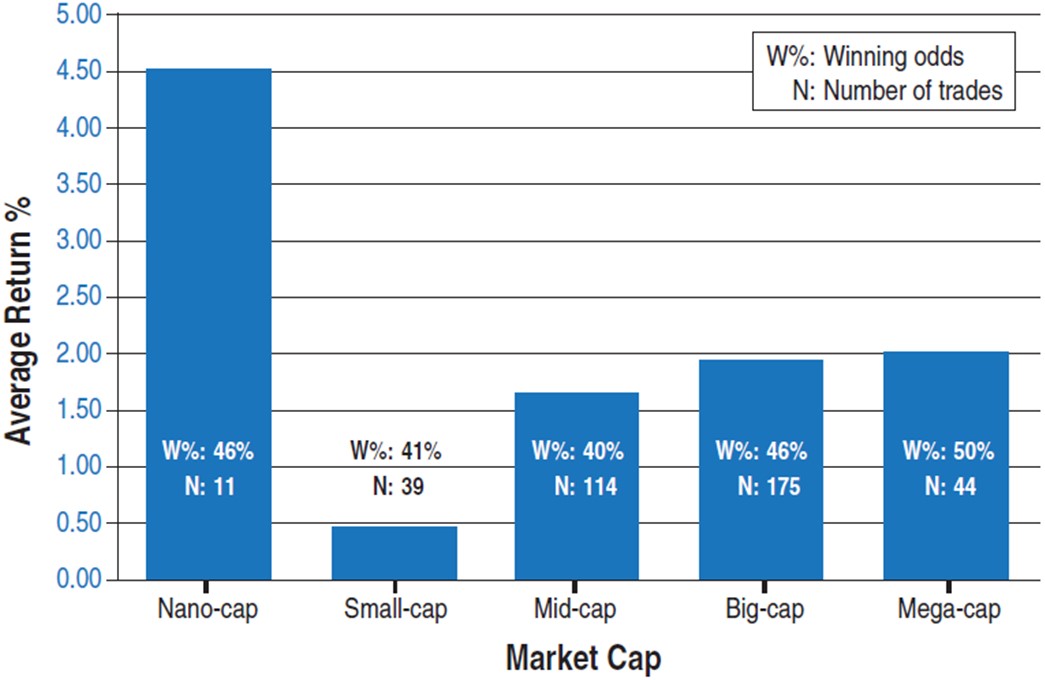

Влияние рыночной капитализации компании

Рыночная капитализация, или совокупная рыночная стоимость, компании рассчитывается умножением количества находящихся в обращении акций компании на текущую цену одной акции. Этот показатель часто используется инвесторами в качестве одного из критериев отбора. Чтобы исследовать влияние рыночной капитализации компании на результативность прогнозов, мы разделили все компании на пять подгрупп. Компании с рыночной капитализацией менее $500 млн - это нанокапитализация, от $500 млн до $2 млрд - малая капитализация, от $2 млрд до $10 млрд - средняя капитализация, от $10 млрд до $200 млрд - большая капитализация и свыше $200 млрд - мегакапитализация.

Компании со средней, большой и мегакапитализацией принесли положительную доходность - 1.67%, 1.97% и 2.01% соответственно (рисунок 1). Компании с малой капитализацией показали результат хуже, чем у других групп. Компании же с нанокапитализацией показали среднюю доходность 4.54%, хотя сделок здесь было слишком мало, чтобы такой результат можно было считать статистически значимым.

Рисунок 1. Результативность в зависимости от рыночной капитализации

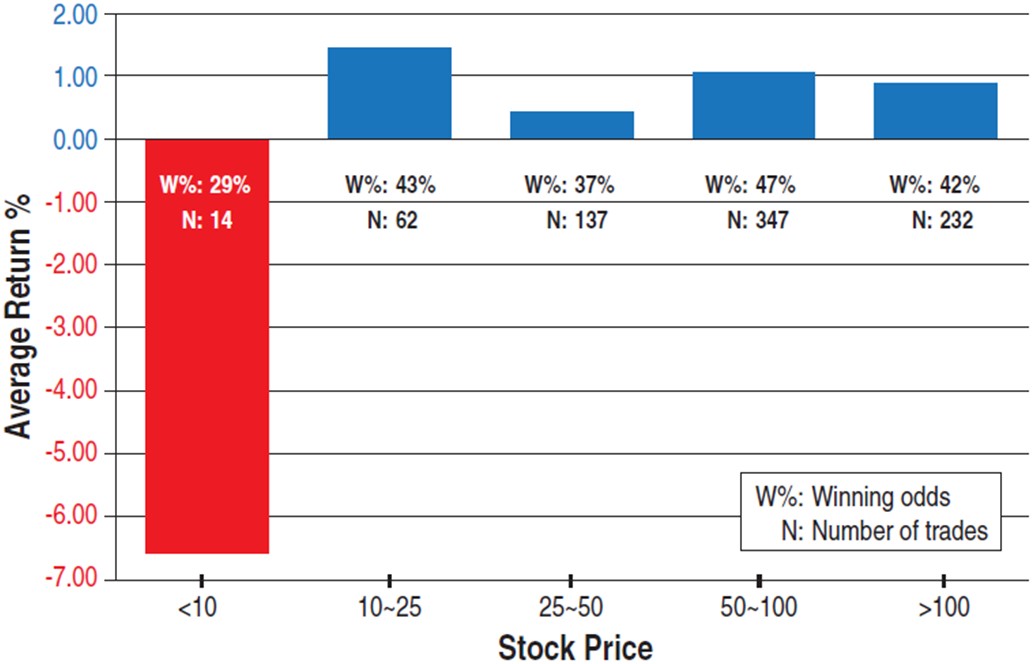

Влияние ценового диапазона на результативность

Чтобы изучить влияние ценового диапазона акции на результативность, было выделено пять ценовых групп: <$10, $10–$25, $25–$50, $50–100, and >$100. Среди них компании с ценой акций менее $10 принесли самую низкую доходность - минус 6.58% при вероятности успеха 29%. Акции с ценой выше $10 дали положительные результаты, при этом группа $50–$100 оказалась лучшей (рисунок 2).

Рисунок 2. Результативность в зависимости от цены акций

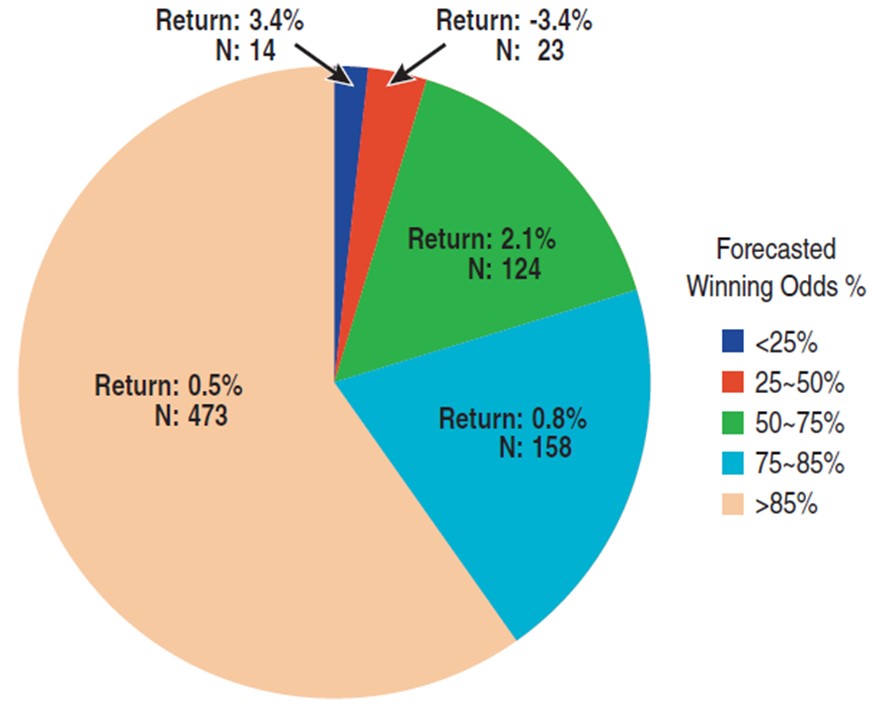

Вероятность, цели, продолжительность

Зависимости результатов от вероятности успеха, целей и количества дней удержания позиции приведены на рисунках 3, 4 и 5 соответственно. Группа, для которой прогнозировалась вероятность успеха 25%–50%, показала самую низкую доходность - минус 3.39%. Все другие группы имели положительную доходность, в частности 3.44% для группы <25%, 2.15% для 50–75%, 0.82% для 75–85% и 0.53% для группы >85% соответственно (рисунок 3).

Рисунок 3. Результативность в зависимости от прогнозируемой вероятности успеха

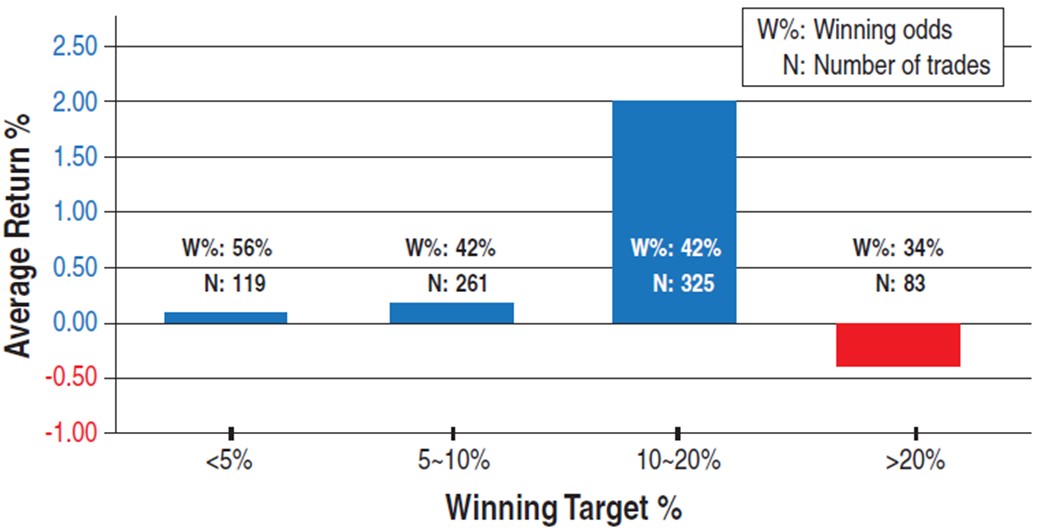

Интересно, что для всех прогнозных целей доходность была положительной, кроме случаев, когда предсказывалась доходность более 20% (рисунок 4). Это может быть связано с тем, что слишком высокая ожидаемая доходность привлекает слишком много спекулятивных сделок, что ухудшает показатели.

Рисунок 4. Результативность в зависимости от цели

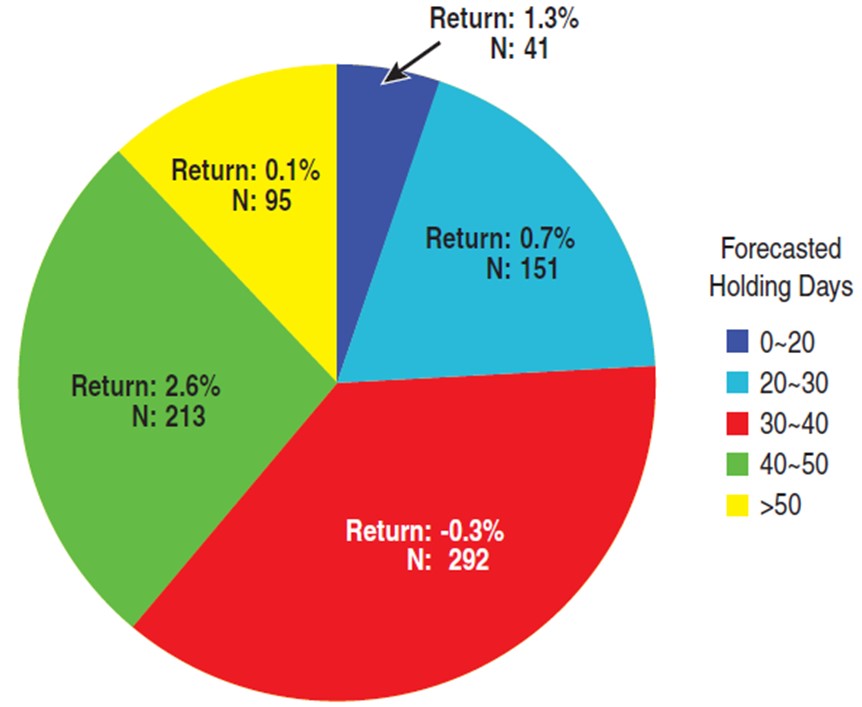

Относительно хорошие положительные результаты показали группы с продолжительностью сделок 0–20 и 40–50 дней. При продолжительности 30-40 дней и >50 дней не было положительной доходности (рисунок 5).

Рисунок 5. Результативность в зависимости от продолжительности сделки

Сезонность

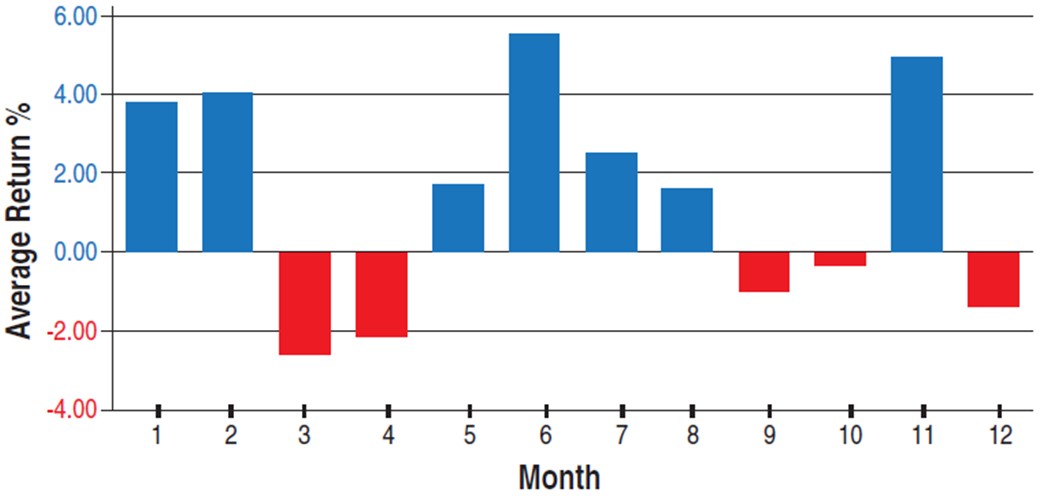

Напоследок мы провели анализ сезонности по месяцам. Наилучшим месяцем оказался июнь, для которого доходность составила 5.58% при вероятности успеха 60%. Ноябрь, февраль, январь и июль тоже дали хорошие результаты - 4.98%, 4.08%, 3.85% и 2.53% соответственно. Март и апрель были самыми плохими месяцами, они принесли убыток более 2% при вероятности успеха менее 32%. В сентябре, октябре и декабре тоже лучше было не торговать, их результаты были плохими (рисунок 6). Интересно будет понаблюдать, сохранится ли такая сезонность в будущем.

Рисунок 6. Средняя результативность по месяцам

Заключение

Мы выяснили, что метод Вэя, в целом, является эффективным. Можно повысить прибыльность торговли, если избегать совершения определенных сделок, например с ETF, с прогнозными целями более 20%, в акциях дешевле $10 и с капитализацией менее $2 млрд. Повысить эффективность поможет также учет сезонной зависимости.