Info-Maker

Info-Maker Торговля на закрытие гэпа – популярная стратегия, при которой акция берется в лонг, когда в ней происходит утренний гэп вниз, в надежде на то, что цена будет расти и компенсирует разрыв. Многие блоггеры пишут о том, насколько эта стратегия хороша. Однако никаких свидетельств в поддержку такого заявления обычно не приводится.

Мы протестировали данную стратегию на двадцати акциях Nasdaq за период с 2008 по 2018 годы. Результаты с учетом комиссий были неоднозначными. Кроме того, оказалось, что на результаты тестирования на истории влияет тип используемых данных – внутридневные цены или цены на конец дня.

Почему происходят гэпы?

Рынок акций США каждый день открывается методом аукциона. Заявки на покупку или продажу, выставленные на премаркете, находят соответствующие ответные заявки с помощью уполномоченных маркетмейкеров и специальных поставщиков ликвидности. Такой механизм предназначен для улучшения ликвидности и обеспечения как можно более упорядоченного открытия рынка.

Иногда, в зависимости от потока новостей и событий на рынке, объемы покупки значительно превышают объемы продажи, и наоборот. Поэтому, когда акция открывается с гэпом вниз или вверх, это говорит о наличии дисбаланса между покупателями и продавцами.

Когда акция открывается со значительным гэпом вниз, причиной дисбаланса является слишком большое число продавцов. Таким образом, это хорошая возможность купить акцию и ждать закрытия гэпа.

Тестирование стратегии торговли на закрытие гэпа

Несмотря на то, что тестирование на истории гэповых стратегий можно проводить по ценам на конец дня, такой подход связан с определенными сложностями.

Чтобы проиллюстрировать, в чем проблема, проведем тестирование стратегии торговли на закрытие гэпа на двух наборах данных. Первый – это данные на конец дня, второй – 1-минутные внутридневные данные.

Поскольку используются разные наборы данных, нам потребуются несколько отличные правила для каждого из них, но ключевые элементы стратегии одни и те же. Вот эти правила:

Для данных на конец дня:

- Покупаем на открытии, когда цена открытия более чем на 1% ниже вчерашнего Low.

- Продаем, если цена High хотя бы на $0.05 выше вчерашнего Low (гэп закрылся).

- Если гэп не закрывается, продаем на закрытии торговой сессии.

Для 1-минутных данных:

- Если акция открывается более чем на 1% ниже вчерашнего Low, то покупаем на открытии следующего 1-минутного бара (в 09:31).

- Если акция закрывается выше вчерашнего Low, продаем на открытии следующего 1-минутного бара.

- Если гэп не заполняется, то продаем на предпоследнем баре (в 15:59)

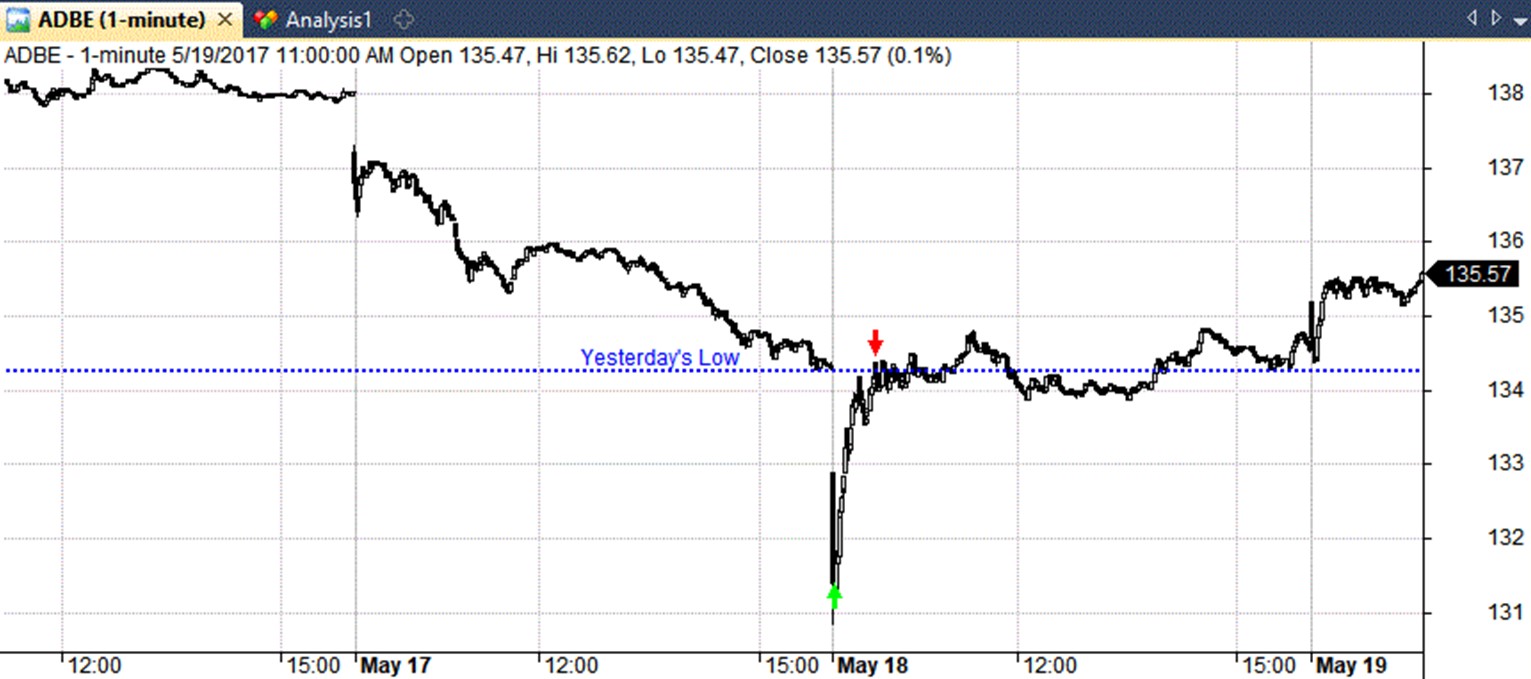

Пример торговой формации

На следующем графике показана типичная для данной стратегии сделка на закрытие гэпа. Мы видим, что 18 мая ADBE открывается более чем на 1% ниже Low предыдущего дня. Поэтому мы открываем позицию в лонг на следующем 1-минутном баре.

Затем закрываем позицию (приблизительно через полчаса), когда цена поднимается выше уровня вчерашнего Low, заполнив гэп.

Зачем нужно сравнивать результаты?

Есть две причины, по которым имеет смысл сравнивать результаты торговли по внутридневным данным и по данным на конец дня.

Первая причина связана с фрагментированностью американского рынка акций, что затрудняет использование лимитных ордеров в случае данных на конец дня. Ордера на фондовом рынке перенаправляются в разные места, и данные на конец дня не дают нам подробной информации об этом.

Поэтому в данном тестировании для таких сделок применялся зазор в размере $0.05. Другими словами, недостаточно, чтобы цена коснулась нашего лимитного ордера; она должна торговаться хотя бы на $0.05 выше него.

Вторая проблема заключается в том, что мы входим сразу по цене открытия. На практике это невозможно, так как цена открытия рынка определяется на основании аукциона открытия. Мы ошибаемся, если предполагаем, что сможем найти гэп вниз и совершить сделку сразу же по цене открытия.

Единственным исключением может быть, если нам удастся предсказать гэп вниз на основании цен на премаркете и принять участие в самом аукционе. Но гарантий нет. Аналогичная проблема существует и с выходом по цене закрытия.

В общем, вы видите, что существуют определенные сложности с тестированием гэпов на исторических данных на конец дня. Использование 1-минутных данных может дать более реалистичные результаты. Именно поэтому интересно сравнить оба подхода.

Результаты моделирования

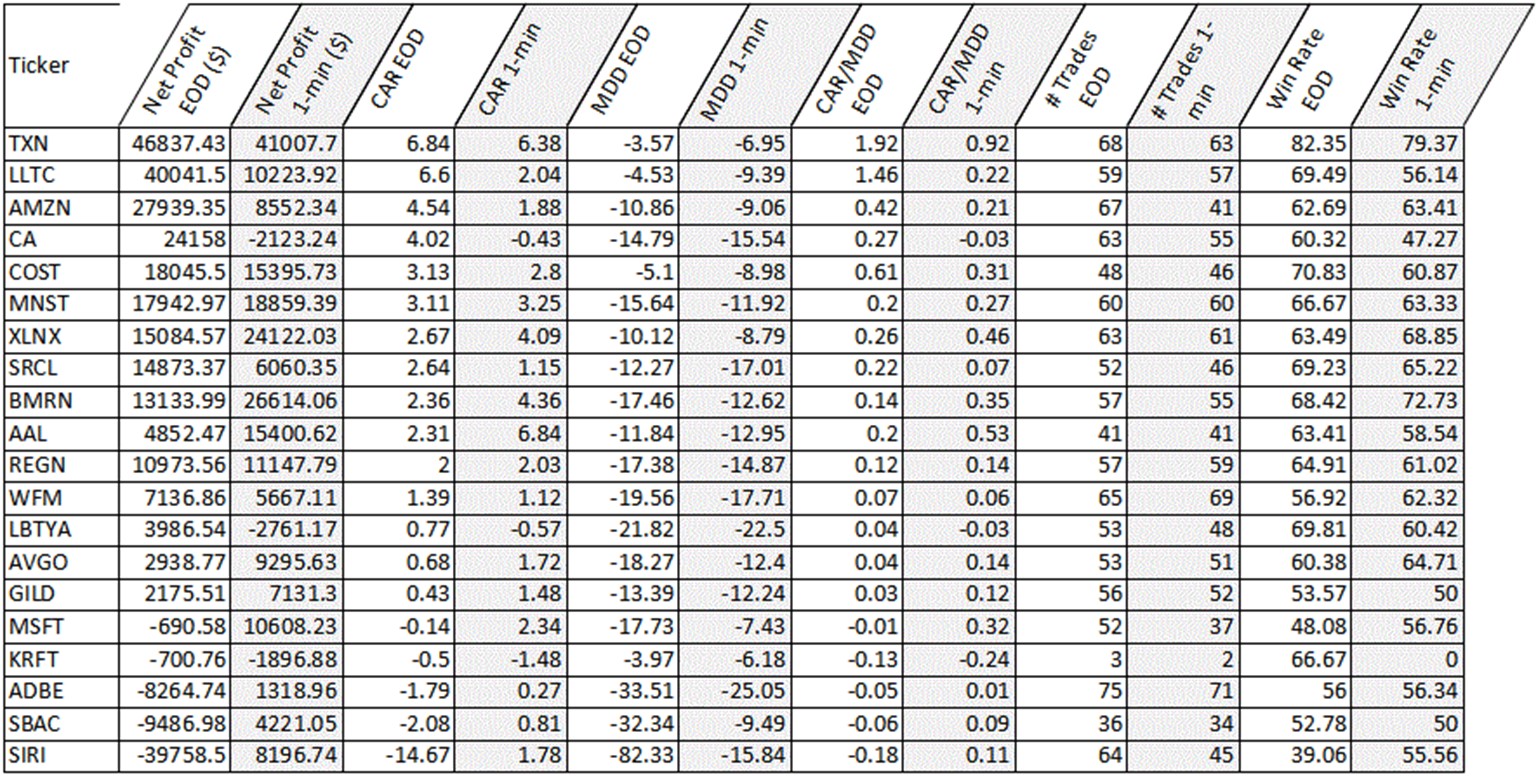

Мы провели тестирование на истории для списка из 20 случайным образом выбранных акций Nasdaq за период с января 2008 года по январь 2018 года. Стартовый баланс считался равным $50 000, а комиссия – $0.01 за акцию. Ниже приведена сводка результатов по данным на конец дня и 1-минутным данным.

Белые столбцы соответствуют данным на конец дня (EOD), а серые – 1-минутным данным.

Данные упорядочены по символам акций и показателю чистой прибыли. Как видно, наилучший результат показала TXN – суммарная чистая прибыль (Net Profit) по ней составила свыше $40 000 на обоих наборах данных (прибыль в годовом исчислении – более 6%).

Из таблицы видно, что были как хорошие, так и плохие результаты. Кроме того, есть ряд резких отличий между двумя наборами данных.

Например, стратегия торговли на закрытие гэпа хорошо сработала для TXN на обоих наборах данных и показала очень хорошее соотношение CAR/MDD (суммарный годовой доход / максимальная просадка) для обоих тестов, а также прекрасный процент прибыльных сделок (Win Rate) – около 80%.

Но совсем другую картину мы видим для СА. Эта акция дала чистый убыток на 1-минутных данных и чистую прибыль на данных EOD. Аналогично, SIRI показала огромный убыток на данных EOD и прибыль – на 1-минутных данных.

Очевидно, что это не та картина, которую хотел бы видеть трейдер, который готовит к использовании на реальном счете свою торговую систему, основанную на данных EOD. Такое расхождение в результатах проявится в том, что, оказавшись в реальных условиях, система будет работать плохо.

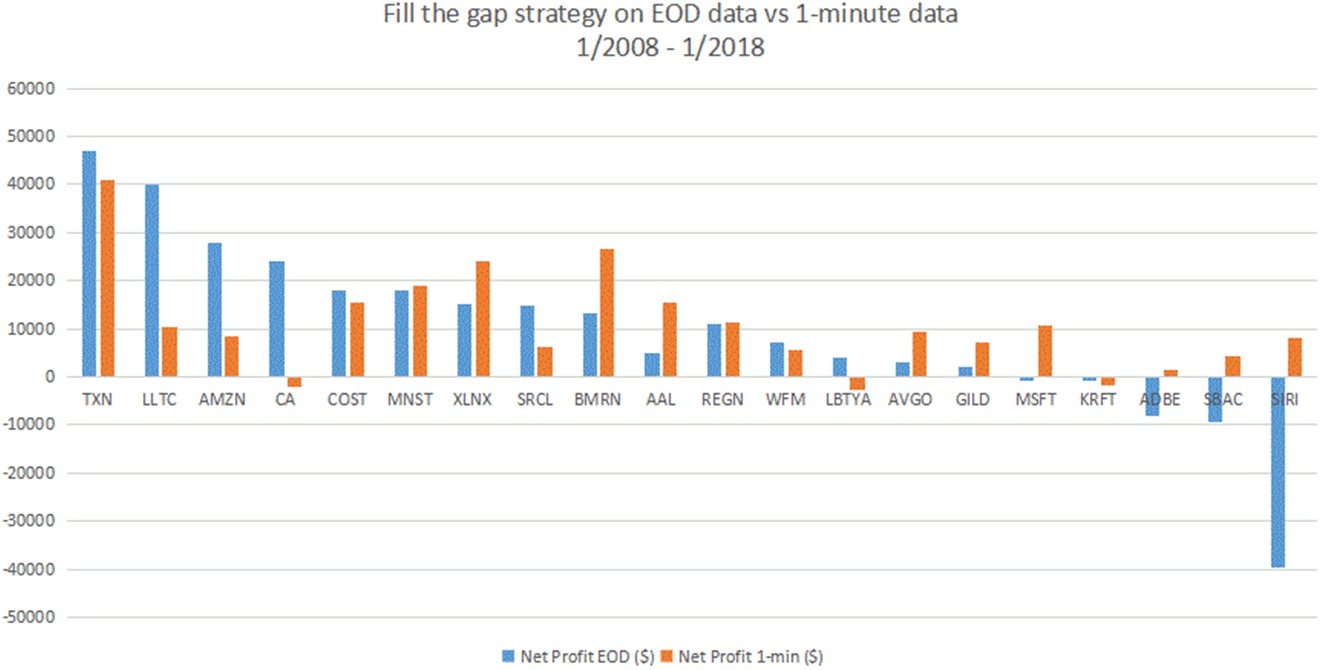

На следующем графике более отчетливо показаны расхождения между двумя наборами данных.

Вывод

На основании полученных данных можно сделать, как минимум, два вывода.

Первый: существует отчетливая разница между результатами, полученными для данных на конец дня и для 1-минутных данных.

При тестировании на истории по 1-минутным барам интересно отметить, что большинство случаев расхождения давали чистую прибыль. Это можно считать положительным результатом, который означает, что 1-минутным данным можно больше доверять, чем данным EOD.

Второй вывод заключается в том, что стратегия торговли на закрытие гэпа, будучи примененной к данному набору акций Nasdaq, не принесла выдающихся результатов.

Средняя прибыль в годовом исчислении для наших 20 акций (по 1-минутным данным) составила всего 2%, а среднее соотношение CAR/MDD – всего 0.2.

Интрадей-торговля – нелегкое занятие. Однако есть несколько положительных характеристик, которые показывают, что имеет смысл продолжать анализ. Например, вселяет надежду то, что в нескольких случаях процент прибыльных сделок был довольно высоким, и что всего три акции (на 1-минутном наборе данных) принесли убыток.

Оригинал материала на jbmarwood.com