Анетта

Анетта Капитал оборотный – это понятие, которое берет свое начало из школы классической экономики. Впервые было упомянуто в трудах шотландского экономиста Адама Смита. Понятие оборотного капитала также часто упоминается, как составляющая политической экономии Карла Маркса. Данный термин, как и основной капитал, обозначает некие производственные отношения, формирующиеся в процессе развития предпринимательства.

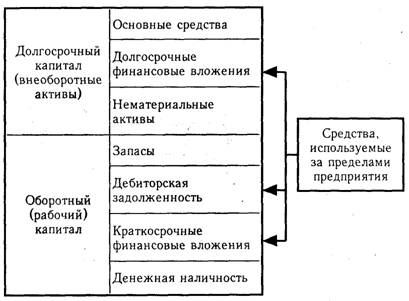

Сущность оборотного капитала

Данное понятие часто используется, как синоним термина сферы бухгалтерии – собственные оборотные средства. При учете, показатель оборотного капитала выступает разницей между текущими активами и пассивами. С экономической точки зрения, оборотный капитал организации является ничем иным, как совокупностью денежных средств и производственных масс, предназначенных для движения и реализации на рынке с целью получения прибыли за отчетный период.

Исходя из вышесказанного, можно сделать вывод, что данный вид капитала имеет форму инвестиций в какую-либо предпринимательскую деятельность за определенный, кратковременный временной цикл. Часто используются и другие термины, например, оборотные средства или текущие активы.

Своему названию этот экономический термин обязан характерной особенностью данного капитала быстро поступать и выходить из оборота, что выделяет его в отдельную категорию наравне с основным капиталом. Это позволяет утверждать, что оборотный капитал обладает высоким порогом ликвидности. Этот показатель зависит от:

- формы выражения оборотного капитала, который может быть представлен в виде денежных средств (максимальный показатель ликвидности);

- готовой продукции (средняя степень);

- и производственных ресурсов (наименьшая степень ликвидности).

Структура оборотного капитала

Структурная составляющая оборотного капитала зависит от вида хозяйственной деятельности предприятия. Для производственных кооперативов, размер этого капитала чаще всего характеризуется объемом и мощностью производства, уровнем материально-технической базы и другими факторами. Для финансовых компаний свойственно апеллирование денежными средствами и массами, и их эквивалентами. Бизнес, основанный на обороте и продаже тех или иных товаров, соответственно, обладает капиталом в виде продукции.

Величина оборотного капитала зависит от нескольких критериев:

- объема текущих активов и их ликвидности;

- размера постоянного и переменного капитала;

- от природы текущих активов (собственных или заемных);

- характера осуществляемой хозяйственной деятельности субъектом.

Процесс преобразования

Использование оборотного капитала предполагает его трансформацию вследствие прохождения нескольких этапов, ведь данные активы являются ликвидными, а значит, постоянно участвуют в экономических операциях. Разберем процесс преобразования оборотного капитала за отчетный период для производственного предприятия.

1) На первом этапе денежные средства, формирующие оборотный капитал компании, преобразуют в определенные товары и производственные запасы.

2) На следующем этапе закупленные материалы используются для изготовления готовой продукции, полуфабрикатов и незавершенных изделий.

3) Последний этап является процессом последующей перепродажи ранее изготовленной продукции, то есть, трансформация ее в первоначальные вложенные средства.

Для субъектов иных форм хозяйственной деятельности эта схема будет выглядеть несколько иначе, например, некоторые предприятия реализуют свой оборотный капитал в два этапа: этап покупки уже готовой продукции и его последующая перепродажа другим фирмам и компаниям.

Финансовые учреждения имеют особенные формы преобразования оборотных активов. Это является следствием того, что свою деятельность те же банки осуществляют при помощи нескольких операций. В качестве средств, практически всегда выступают денежные массы и их эквиваленты (ценные бумаги, благородные металлы). К примеру, процедура оборота средств при кредитных отношений будет отличаться от деятельности банка или другого финансового учреждения на биржевом рынке. Соответственно, и схема протекания оборотных средств в обоих случаях будет отличаться.

Кроме того, не стоит забывать и о том, что многие субъекты хозяйствования осуществляют как основную, так и второстепенную деятельность, не запрещенную текущим законодательством. То есть, те же производственные предприятия в качестве вторичного источника заработка, могут участвовать в финансовых операциях, арендных отношениях и пр.

Источники формирования оборотного капитала

Современные экономические условия ведения бизнеса обуславливают использование субъектами предпринимательства опций и решений, предоставляемых финансовыми учреждениями, а именно, кредитами и займам. Поэтому, в процессе формирования оборотных активов, предприятие чаще всего использует заемные средства наряду с собственными. Размер личного капитала характеризует устойчивость компании, и ее относительную самостоятельность и обособленность. Активы, формирующиеся из кредитных средств, используются для подкрепления собственной деятельности и поставленного плана на период. Поэтому большинство серьезных корпораций при заключении договоров о сотрудничестве, уделяют особое внимание природе имеющихся у потенциального партнера оборотных средств.

Управление оборотным капиталом компании

Важно помнить, что грамотная и выверенная стратегия управления своими текущими активами способствует успешной деятельности любой компании. Большинство субъектов предпринимательства совершают ошибку, предпочитая формирование постоянного капитала оборотному. Ведь именно преобразование и движение денежных и товарных масс влечет за собой получение растущей прибыли.

Очевидно, что с помощью объемных оборотных операций, эффективность хозяйственной деятельности субъекта может повыситься на 20-30 %.

Оптимизация оборотного капитала

Она проходит в несколько этапов:

- Решение вопроса о погашении существующих обязательств, по дебиторским и кредиторским договорам и соотношениям.

- Улучшение контроля за движением оборотных активов внутри организации, планирование более эффективных схем такого движения.

- Перераспределение ресурсов между постоянными и активами и оборотными, в пользу последних.

- Усовершенствование методики управления оборотными средствами, создание новых способов их применения.

В ходе решения некоторых из вышеуказанных задач, неопытному предпринимателю следует прибегнуть к помощи профессиональных аналитиков и прогнозистов. Специалисты в данной области могут помочь создать организационную базу для эффективного управления оборотными активами. Данные средства должны находиться в постоянном движении, поэтому, необходимо и ежедневное администрирование финансовых операций. Поэтому показатели в этом аспекте будут зависеть от правильной организации и квалифицированности состава операционных подразделений. Улучшение показателя ликвидности и оборотоспособности текущих активов неминуемо влечет за собой рост уровня доходов предприятия.