kotfagot

kotfagot Ликвидность банка имеет две крайности: она может быть как недостаточной, так и избыточной. И если от недостаточной ликвидности избавиться довольно легко (использовать государственные средства), то относительно избыточной вопрос стоит острее.

Так, под избыточной ликвидностью понимается ситуация, когда банк обладает достаточным количеством денег, но не желает их размещать на рынке, так как велик риск того, что заемщики их попросту не вернут. Избыточная ликвидность – это то понятие, которое характеризует современную банковскую систему в России.

Банки можно понять в их стремлении работать исключительно с проверенными клиентами и подвергать тщательной проверке каждого новичка: если деньги организации не будут возвращены, это окажется проблемой исключительно самой организации и никого больше, следовательно, помощи от государства (которая могла бы проявиться, например, в страховании кредитора по аналогии со страхованием вкладов) не дождешься. Как следствие из вышесказанного, страдают все: банки из-за избытка наличности вынуждены понижать процентные ставки, а значит, получать меньше процентного дохода, потенциальные заемщики сталкиваются с повсеместными отказами и не могут взять кредит, даже если хотят, а государство не способно достичь тех темпов роста экономики, на которые рассчитывает.

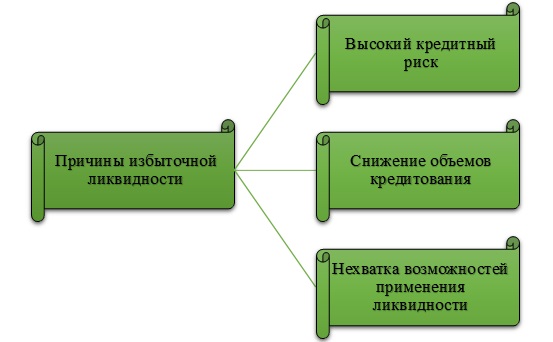

Причины возникновения избыточной ликвидности

Единого мнения насчет того, почему образуется «переликвид», нет, однако, основные точки зрения, которых придерживаются эксперты, следующие:

- Высокий кредитный риск. Дело вовсе не в добросовестности граждан, а в общей нестабильности экономики. Именно по этой причине даже тщательная проверка платежеспособности заемщика и его положительная кредитная история не являются гарантом того, что обязательства будут исполнены. Заемщик может быть уволен в любой момент независимо от стажа и заслуг и лишен средств для погашения кредита. Вины заемщика также нет, ведь когда он брал кредит, не рассчитывал на то, что окажется уволенным. Подобная ситуация – настоящая проблема для банков, ведь никаких действенных методов прогнозирования процента возврата, как получается, нет.

- Снижение объемов кредитования. Сами граждане, находясь в ситуации финансовой неопределенности, не горят желанием связываться с кредитами. Отсюда и падение интереса во всех сегментах: розничном, корпоративном и инвестиционном. Получается, что банки и хотят дать кредит, но некому. Отчасти такая ситуация вызвана финансовой неграмотностью населения – большинство по-прежнему опасается оказаться в долговой яме, хотя современное законодательство и утверждает, что сумма штрафа не может быть больше суммы кредита.

- Нехватка возможностей применения ликвидности. Одно из самых интересных мнений высказал Д. Лепетиков, директор по маркетингу ВТБ24. По его мнению, нельзя считать, что единственный способ бороться с избыточной ликвидностью – это повысить количество кредитов. Банки могли бы вложить свободные средства, например, в инновационные разработки или фонды, но им приходится отказываться, так как для банков фондирование стоит денег, которые в дальнейшем придется «отбивать».

Такие три причины являются основными, но все они сводятся к одной большой проблеме – нестабильности национальной экономики.

Как бороться с избыточной ликвидностью?

Выделяются следующие способы борьбы с избытком ликвидности:

- 1. Выкуп собственных долговых обязательств, выпущенных под высокую ставку, улучшит структуру балансовых задолженностей банка.

- 2. Повышение активности банков на валютном и фондовом рынках – благодаря этому деньги не будут «залеживаться», и объем операций вырастет. Однако здесь таится опасность биржевых игр – инвестировать нужно только в те активы, которые соответствуют политике банка по соотношению «риск – доходность».

- 3. Банку нужно попытаться найти такой сегмент рынка, который бы отвечал сразу трем требованиям: был перспективен (значит, потенциально прибылен), нуждался в финансировании и имел допустимый для банка уровень риска. Чтобы избавиться от переизбытка ликвидности банку придется предложить этому сегменту гибкие по стоимости и срокам условия.