Анетта

Анетта Вмененный налог с дохода – это один из разновидностей налогов, которые выплачивают все представители предпринимательской деятельности. Другое название – ЕНВД (единый налог на вмененный доход), или «вмененка». Уплата этого налога есть обязательной только для лиц, занимающихся предпринимательством. Налог не принадлежит к перечню тех, которые выплачиваются общим числом юридических лиц, поскольку в самом названии налога речь идет именно о предпринимательстве, а следственно – предполагается получение финансового дохода.

Налог на вменяемый доход: его суть

Специфика этой системы налогообложения заключается в следующем: налог выплачивается не с полученной суммы чистой прибыли, а с потенциальной, то есть с суммы, которую предположительно должен получить предприниматель за определенный период.

Сокращенное название налога – ЕНВД. Два года назад налог был снят с числа обязательных. Описанию разных аспектов этого вида налогообложения вмещено в 26-ю главу налогового кодекса РФ. Ознакомление с указанной главой желательно для начинающих предпринимателей, которые имеют намерение развивать свой бизнес.

Категория юридических лиц, которые выплачивают вмененный налог с дохода

Выплата единого налога (налог на вменяемый доход) физическими лицами (фирмами, компаниями, предприятиями) выражается в индивидуальной добровольной инициативе. Существует перечень подпадающих под выплату этого налога видов предпринимательства. Но есть и такие, занимаясь которыми, предприниматель может не выплачивать такой налог. Речь идет о следующих видах деятельности:

1) Монопольная торговля и бизнес в особо крупных масштабах.

2) Юридические лица, которые занимаются оказанием услуг в местах скопления народа, а именно: услуги питания в государственных конторах, столовых в различных заведениях, которые оказывают образовательные услуги, услуги социального обеспечения (социальные магазины, социальные аптеки и транспорт), а так же учреждения оказания медицинской помощи.

3) Фирмы и компании, штат которых в течение последних двенадцати месяцев не превышал количество 100 работников;

4) Учреждения, держателями акций которых одновременно являются несколько владельцев при условии, что они не владеют больше 25 процентов акций;

5) При условии, когда организация передает в право пользования автозаправочные и газовые станции.

Помимо этого, в статье 346, часть 2 налогового кодекса РФ предусмотрены отдельные случаи предпринимательской деятельности, владельцы которой освобождаются от выплаты этого налога.

Какие виды предпринимательства подпадают под категорию налогоплательщиков ЕНВД?

Пункт 2 упомянутой статьи дает общее представление о видах предпринимательской деятельности, облагаемых налогом, но эта статья дает лишь часть информации, которую необходимо знать, открывая собственный бизнес. Каждая муниципальная единица, будь то район или город, имеет свои особенности налогообложения, соответственно, решение о таких видах деятельности принадлежит местным органам управления. В Москве такого вида налога нет вообще, кроме «Новой Москвы»; в Санкт–Петербурге этот налог не выплачивают предприниматели, занимающиеся обеспечением сферы общественного питания и оказания гостиничных услуг, а так же те, кто сдает в аренду недвижимость в виде земельных участков.

Условия перехода на единый налог на вмененный доход

Стать плательщиком данного вида налога возможно, но лишь открыв конкретный вид предпринимательства, подпадающего под перечень соответственных. Прекратить выплачивать этот налог тоже можно только одним способом, ликвидировав свой бизнес.

Если предприниматель занимается торговлей или обеспечивает сферу общественного питания в определенном сегменте, то прекратить выплачивать налог он может путем ликвидации своей деятельности, либо же расширив её до размеров, не подпадающих по масштабам под налогообложение этой системы. Площадь торговой единицы стоит увеличить до размеров, свыше 150 кв.км. Если же предприниматель оказывает услуги транспортных перевозок, то количество транспортных единиц необходимо увеличить до 20+ единиц. Если речь идет о гостиничном бизнесе, то количество спальных комнат должно превышать по площади 500 квадратных метров.

Выплата налога происходит на добровольных засадах, о чем гласит закон РФ.

Порядок регистрации предпринимательской деятельности, которая подпадает под перечень налогообложения ЕНВД (единый налог на вменяемый доход)

1) При регистрации соответственного вида предпринимательства необходимо сделать определенные записи в положенных документах. Ведомости о появлении нового юридического лица обязательно должны быть внесены в единый государственный реестр предпринимательских лиц, а так же в устав и свидетельство о предпринимательстве, которое новый бизнесмен получает на руки в качестве основного документа.

2) Регистрировать новую предпринимательскую деятельность нужно только в том отделении налоговой инспекции, что находится на территории, подпадающей под общую юрисдикцию с новым предприятием.

3) При систематическом занятии этим видом предпринимательства нужно вписывать в документы соответственные данные, то есть следить за записями в государственном реестре. То есть, открывая новый вид бизнеса в Москве, нельзя обратиться по вопросу её регистрации в учреждение любого другого города России.

4) По месту регистрации деятельности подается и декларация про доходы и расходы предпринимательства.

5) Необходимо так же провести регистрацию юридического лица, которое будет выступать в качестве плательщика этого налога. Соответственная регистрация проводится так же по месту функционирования фирмы, предприятия, и сразу после регистрации предпринимательства. Это необходимо сделать не позднее, чем на протяжении пяти дней с того момента, как единый налог на не вмененный доход начал действовать.

Как отмечено выше, заявление о регистрации необходимо подавать по месту функционирования коммерческой фирмы или организации, но в случае, если деятельность разветвленная, и имеет несколько представительств или филиалов в разных регионах страны или города, то обращаться в каждое налоговое учреждение не обязательно. Тогда декларация о доходах и расходах всех дочерних организаций подается одним пакетов в ту налоговую службу, где проходила регистрация первой единицы предпринимательства.

В 2010 году в закон были внесены некоторые корректировки и дополнения. Речь шла о видах предпринимательства, которые имеют «распределенный» характер.

Вставать на учет в налоговой службе необходимо за местом прописки отдельных предпринимателей или за местом функционирования компаний, фирм и учреждений, если они занимаются такими видами деятельности:

- деятельность, предусматривающая автоперевозки, транспортировки грузов;

- торговля различными видами товаров и услуг;

- Занимаются размещением рекламных объявлений на транспорте общего пользования.

Обо всем этом гласит статья триста сорок шестая налогового кодекса Российской Федерации.

Третий пункт указанной статьи имеет прописанные установленные сроки, в которые отделение налоговой службы обязано вынести постановление относительно принятия на учет и снятия с налогового учета лица, выплачивающего налоги.

Документация, которая нужна для отчетности по единому доходу на невмененную прибыль

Единый налог на вменяемый доход подразумевает наличие определенных документов. Во–первых, необходимо сдавать декларацию по невмененной прибыли. Она сдается в течении 20 дней первого периода деятельности, который составляет один квартал. Это – основной документ. В остальном же, каждый регион сам определяет перечень необходимых документов. Они могут сдаваться по упрощенной системе. В случае, когда налогоплательщик занимается лишь одним видом предпринимательской деятельности, то в отдельных регионах у него могу затребовать (не обязательно) еще какие–то документы, кроме декларации по невмененному доходу. Но если налоговой службе необходимо убедится, что данный бизнесмен не занимается незаконно другими видами деятельности, то могут потребовать и другие бумаги. Так же необходимым документом представляется бухгалтерская отчетность.

Перечень налогов, которые уплачиваются при ЕНВД (единый налог на вменяемый доход)

В первую очередь, это делимый налог на невмененнный доход, который необходимо уплатить не позже, чем через 25 дней первого месяца другого квартала. Как уже было сказано, этот налог вычитывается не из фактически полученной прибыли. Здесь важно учитывать такой аспект, как физический критерий предпринимательского бизнеса, так как именно от него отталкиваются при пересчете потенциальной прибыли. Физическим критерием как раз является площадь и количество торговых единиц, количество транспортных средств или размеры штата сотрудников.

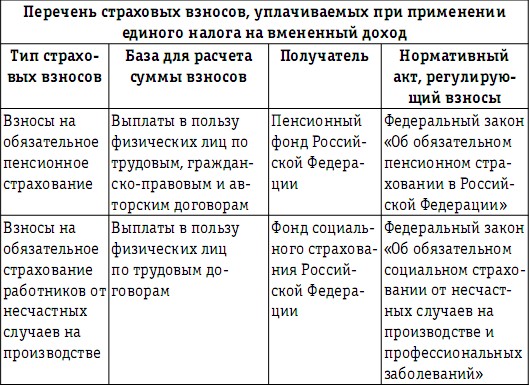

В обязательном порядке выплачиваются взносы в пенсионный фонд и медицинские взносы, а так же взносы по нетрудоспособности и материнству. ЕНВД так же не имеет влияние на страховочные взносы от непредвиденных случаев. Все эти взносы отправляются в государственный налоговый фонд.

Пункт 4 статьи 346 имеет перечень остальных налогов, которые не уплачиваются при ЕНВД. Среди них есть налог на полученную прибыль и на имущество. Но в случае, если учреждением была совершена хотя бы одна операция, которой нет в числе тех, что предусматривает ЕНВД, то необходимо уплачивать налоги, соответствующие данному виду деятельности.

Так же необходимо отметить, что, занимаясь конкретными видами предпринимательства, может возникнуть потребность уплаты таких налогов, как земельный и транспортный, а так же других соответствующих видов налогов.

Понятие раздельного учета при ЕНВД

Это учет, который подразумевает сочетание деятельности, которая подпадает под ЕНВД с другими видами занятий. Обычно больше трудностей представляет разделение расходов по разным видам занятости. Проблема в том, что часто приходится сталкиваться с расходами, которые тяжело отнести к первой или второй категории. Сюда включается заработная плата. Про порядок распределения прописано в статье 274 налогового кодекса.

Раздельный учет налогов по дебету и кредиту осуществляется так же для НДС.

Для того, чтобы учредителю фирмы было легче вести всю эту налоговую учетность, как правило, существует практика создания отдельных юридических лиц, наличие которых позволяет не производить раздельные учеты.

Можно ли уменьшить размер ЕНВД?

Существуют такие способы, хоть их и мало. Налогообложение единым налогом на вмененный доход можно регулировать несколькими способами. Исходить нужно из того, что налог определяется именно физическим показателем, а не прибылью фирмы. То есть, за счет увеличения уровня производительности можно добиться получения большей прибыли. оставаясь на тех же показателях. Можно пересмотреть штат персонала, урезать ненужные выплаты и сократить те или иные расходы, которые не являются критически обязательными.

Недостатки системы ЕНВД

Налогообложение единым налогом на вмененный доход предусматривает, помимо простой системы расчета, так же и некоторые недостатки.

- Оказание бытовых услуг только физическим лицам.

- Оказание различных ремонтных услуг, ветеринарных и прочих услуг тянет за собой выход за рамки ЕНВД.

- Проблема с оказанием услуг по автостоянкам. Ведь налог вычитывается из показателей по физическому критерию.

- Ту же проблему тянут за собой и услуги про транспортировке грузов и пассажиров.

- Ограничение торговли различными товарами.

- Такие же проблемы возникают со сдачей недвижимости в аренду.

Ограничения размеров доходов

Пока что налоговым законодательством такие ограничения не предусмотрены. Не стоит опасаться, что вас могут исключить из категории налогоплательщиков ЕНВД только потому, что ваши доходы с момента регистрации предпринимательской деятельности очень выросли, и сумма налогообложения очень низкая. Единый налог на не вмененный доход вычитывается только из физических показателей. Если они не увеличились – опасаться нечего.