Анетта

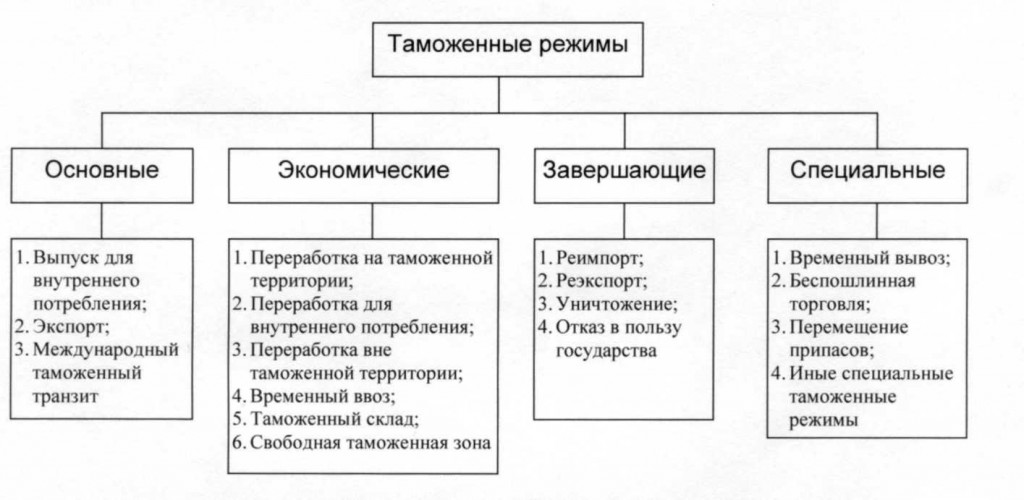

Анетта Выпуск товаров для свободного обращения – это комплекс процедур, связанных с таможенным режимом, который предусматривает ввоз товаров на определенную таможенную территорию и дальнейшее их там нахождение без предусмотренного обязательства о вывозе.

Общие положения

Согласно Таможенному кодексу РФ, для того, чтобы определенные товары попадали под режим свободного обращения, необходимо соблюдение следующих условий:

- Оплата установленных пошлин, налогов и других платежей.

- Соблюдение существующих норм таможенного права и экономической политики.

Инициация процесса присвоения товарам данного режима лежит на плечах заинтересованного лица, чаще всего, владельца товара. В ходе данной процедуры, контролирующий орган берет на себя задачу оформления товаров, согласно предоставленным декларациям, и окончательного решения о выпуске товаров в свободное обращение.

Выпуск товаров для свободного обращения возможен при уплате таможенных пошлин в качестве оплаты за предоставляемые контролирующим органом услуги. Вычисляются они в процентном соотношении, и составляют 0,15% от общей стоимости товаров. Однако, эта цифра может меняться, как и порядок оплаты пошлины. Это связано со специальными режимами, предусмотренными для отдельных категорий лиц и перемещаемых товаров.

Не смотря на то, что указанные в ст. 31 Таможенного кодекса условия помещения товаров под режим свободного обращения кажутся довольно простыми, на практике процедура проверки всех соответствий занимает достаточно много времени. В ходе сбора необходимой документации и последующей ее передачи в нужные органы, заинтересованное лицо сталкивается со сложным механизмом регулирования таможенного режима.

Тарифно-налоговое регулирование товарооборота

Таможенный режим выпуска товаров для свободного обращения предусматривает наличие потребности в уплате пошлин и других налогов. Сбор таможенной пошлины, иных налогов является основанием для введения товара в оборот. Основным источником норм, регулирующих данные правоотношения, следует считать Закон РФ «О таможенном тарифе». Установление пошлинного режима ввоза товара оказывает прямое влияние на внешнеэкономическую деятельность, упорядочивая оборот.

Согласно действующему законодательству, РФ предоставляет базовые ставки пошлин для тех стран, участие которых подтверждено отечественной схеме преференций. Самые нищие страны из этого списка вовсе освобождаются от каких-либо выплат. Другие же импортеры облагаются двойной пошлиной. Это относится к странам, которым Российская федерация не предоставляет благоприятных условий, и к товарам, чье происхождение неизвестно.

Кроме того, существует определенная категория товаров, которая не предполагает применения преференций. Они составляют достаточно многочисленную группу. Существует и количественное ограничение, предусматривающее максимальное число необлагаемых пошлиной товаров.

Льготная политика в пошлинном регулировании

В рамках рассмотрения вопроса о пошлинах, невозможно упомянуть о проблеме с предоставлением льгот. Стоит сказать, что их число заметно сократилось в последнее время. В основном, указами Президента РФ были отменены льготы, предоставленные отдельным лицам, что не укладывается в существующие ограничения законодательства. Полный перечень предоставляемых льгот и порядок их применения указан в Законе РФ «О таможенном тарифе». Вот некоторые примеры случаев предоставления особых прав по ввозу товара.

Освобождаются от пошлины товары и имущество, которые ввозятся на территорию РФ с целью формирования уставного капитала юридического лица с иностранными вкладами. Это право действует в течение года с момента основания и регистрации предприятия. Или, согласно нынешнему законодательству, некоторые иностранные инвесторы могут получить право на беспошлинный ввоз товара в течение 5 лет, при условии выполнения требований, присутствующих в указе Президента РФ «О дополнительных мерах по привлечению иностранных инвестиций в отрасли материального производства Российской Федерации».

Традиционно, беспошлинный режим предоставляется странам - бывшим участницам СССР, в рамках существующих и предусмотренных законом ограничений.

Стоит упомянуть, что существуют и другие выплаты помимо пошлин, которые регулируют таможенный режим выпуска товаров для свободного обращения. Таковыми следует считать выплаты по НДС и акцизным сборам.

Порядок сбора этих платежей предусматривается Законом РФ «О внесении изменений и дополнений в отдельные законы РФ о налогах» от 22 декабря 1992 года, и сопутствующей инструкцией, изданной ГТК и ГНС в 1993 году. Можно выделить следующие характерные положения, указанные в этих документах:

- Данные выплаты осуществляются вместе с оплатой других таможенных пошлин.

- Существует отдельный порядок предоставления льгот по оплате НДС и акциз, предусмотренный соответствующим законодательством (например, законом РФ «О налоге на добавленную стоимость»).

- Страны – участники СНГ освобождаются от уплаты данных платежей.

К импортным товарам применяются те же процентные ставки НДС, что и к отечественным – 10 или 20 %, в зависимости от вида товара.

Если речь идет отдельно о подакцизных товарах, то их оборот имеет достаточно сложный механизм регулирования. Процесс ввоза данной категории товаров сопровождается процедурой маркировки, проверки товара, предусматривает его транспортировку только через таможенные пункты и пункты пропуска. Кроме того, обособлена и сама процедура оплаты акцизного сбора. Льготы в этом случае будут предоставляться все тем же странам – бывшим участницам СССР, однако, при соблюдении следующих условий:

Если речь идет отдельно о подакцизных товарах, то их оборот имеет достаточно сложный механизм регулирования. Процесс ввоза данной категории товаров сопровождается процедурой маркировки, проверки товара, предусматривает его транспортировку только через таможенные пункты и пункты пропуска. Кроме того, обособлена и сама процедура оплаты акцизного сбора. Льготы в этом случае будут предоставляться все тем же странам – бывшим участницам СССР, однако, при соблюдении следующих условий:

- Наличие сертификата происхождения товара.

- Если товар был приобретен у официально зарегистрированного и оформленного в соответствующем порядке лица в стране происхождения товара.

- Товар не может везтись транзитом через несколько стран, только напрямую, из страны-производителя в Россию.

Нетарифные способы регулирования

Выпуск товаров для свободного обращения, как процесс, предполагает и беспошлинные способы регулирования, а именно, лицензирование и сертификация импортных товаров. Кроме того, имеются количественные ограничения на ввозимый товар. А именно, Федеральным законом «О государственном регулировании внешнеторговой деятельности» устанавливаются ограничения на количество ввозимых или вывозимых товаров в случае:

- Угрозы национальной безопасности РФ.

- Угрозы дестабилизации внутреннего рынка.

- В случае выполнения международных обязательств.

Стоит сказать, что данные ограничения применяются относительно товаров военного или смешанного назначения и на другие опасные товары (наркотические средства, психотропные и лекарственные вещества, химические материалы). Фактически, регулируется оборот опасных для жизни и безопасности общества товаров.

Сертификация импортных товаров предполагает проверку самих товаров и их сопроводительной документации с целью контроля безопасности ввозимых товаров. Согласно требованиям, которые устанавливаются ГОСТами (стандартами качествами), каждая категория товаров должна обладать определенными допустимыми свойствами и соответствовать мерам безопасности. В таком случае, на товар, ввозимый в страну, выдается сертификат.

Кроме того, сертификат может быть на руках самого владельца товара, то есть, законодательство РФ предусматривает не только процесс проверки контролирующим органом продукции и последующую выдачу сертификата, но и проверку ранее выданного иностранным органом документа. В последнем случае, осуществляется проверка соответствий отечественных стандартов иностранным, и подлинности самого сертификата.

Контролирующая функция государства при регулировании товарооборота

Исходя из вышесказанного, можно сделать вывод, что предусмотренные государством этапы прохождения процедуры принятия товар в свободный оборот, направлены, в первую очередь, на равномерное насыщение и стабилизацию внутреннего рынка. Кроме того, существующие ограничения позволяют предотвратить ввоз вредоносной и смертельно-опасной продукции. В ходе эволюции отечественного законодательства, меняется и перечень товаров, запрещенных для реализации в свободном товарообороте.