Wise

Wise Льготный период (Grace period) – это временной промежуток, который отводится клиенту б.jpg) анком для беспроцентного пользования оформленным кредитом. В этот период кредитор не начисляет проценты за пользование заемными средствами. Если к завершению Grace period заемщик успел рассчитаться с долгами, то никакой дополнительной платы с него не взимается.

анком для беспроцентного пользования оформленным кредитом. В этот период кредитор не начисляет проценты за пользование заемными средствами. Если к завершению Grace period заемщик успел рассчитаться с долгами, то никакой дополнительной платы с него не взимается.

Льготный период – это банковская услуга для пользователей кредитных карт, которая дает возможность пользоваться кредитом и не выплачивать проценты определенный промежуток времени.

Сущность и правила расчета льготного периода

Сегодня почти все банки устанавливают Grace period для пользователей кредитных карт. При этом на практике мало кто из потребителей представляет, в чем сущность льготного периода и как он считается. Почти в каждом банке свои особенности получения средств и проведения расчетных операций.

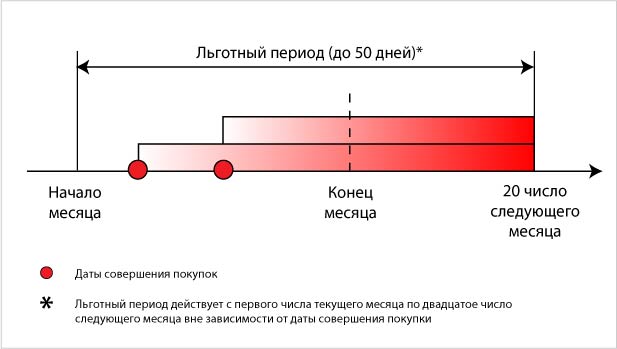

Срок льготного периода составляет от 50 до 200 дней. Здесь многое зависит от банка и его условий. В большей части финансовых учреждений России Grace period составляет 55 дней. Активация такой услуги происходит автоматически в случае оплаты картой за товары (услуги) или снятия наличных выше суммы личных средств на счете.

Есть банки, которые открывают Grace period только при безналичной оплате картой. Если же снимается наличность или же осуществляется перевод денежных средств на другие счета, то начисление процентов происходит с первого дня снятия средств.

Для большего удобства банк может разбивать льготный период (Grace period) на две части:

1. Расчетный период (его продолжительность – один месяц). На протяжении этого времени пользователь карты может производить любые операции по личному и кредитному счету. При этом выписки из банка формируются, как правило, именно по этой статье затрат. Первый день расчетного периода может считаться по-разному. В одних банках за точку отсчета берется дата первой покупки, в других – дата выпуска карты, в-третьих – день формирования отчета по «пластику» и так далее. Но на практике почти во всех финансовых учреждениях отсчет начинается с первого дня месяца.

2. Платежный период (от 20 до 25 дней). Этот «хвост» переносится на следующий месяц, в течение которого можно без начисления процентов произвести погашение задолженности. В итоге суммарная продолжительность льготного периода составляет 50-55 суток.

Для правильного пользования услугой, заемщик должен знать сущность расчета льготного периода в своем банке. Всего существует несколько методик:

1. Календарный месяц+. На сегодня эта методика применяется в большинстве российских банков (почти в 80%). Оплата кредитной картой может производиться в любой день месяца, и банку этот момент не принципиален. При этом льготный период включает в себя оставшиеся до завершения месяца дни (с момента покупки) и еще 20-25 дней входит в следующий отчетный месяц.

Сущность такого Grace period проста. Если покупка сделана первого числа месяца, то продолжительность льготного периода будет максимальной (50-55 дней). В это время можно постепенно погашать свои долги и не переживать за начисление процентов. Если же покупка или пользование услугой было совершено позже, то Grace period автоматически уменьшается. Следовательно, если в банке-кредиторе используется именно такая схема расчета, то делать покупки и пользоваться кредитными средствами необходимо в первые дни месяца. В этом случае запас по времени для беспроцентного погашения займа будет максимальным.

Преимущество такого беспроцентного периода очевидно – это фиксация отчетной даты, что упрощает расчет завершения Grace period. После совершения покупки можно без проблем подсчитать, когда необходимо закрыть долги полностью до начисления процентов.

Недостатков здесь больше:

- пользоваться льготным периодом можно только в том случае, если задолженность перед банком погашена на 100%. Если же в течение льготного периода выплачена лишь часть средств, то процент будет начисляться за весь период начиная с момента оформления займа (совершения покупки). Достаточно на один день просрочить льготный период, как в силу вступают стандартные условия со штрафами, пеней и высокими процентами;

- минимальный платеж по карте нужно вносить в оговоренные сроки. При этом делать это необходимо вовремя.

2. Фиксированный период. Такой вариант Grace period часто устанавливается банками для недорогих кредитных карт с небольшим лимитом на счете. Схема расчета проста. Для каждой покупки предполагается фиксированный льготный период, который, как правило, не превышает одного месяца.

Преимущества:

- можно снимать деньги с карты в любой день месяца. Отсчет Grace period всегда начинается с момента совершения покупки, а его продолжительность не меняется;

- у каждой покупки может быть свой льготный период. Для одних товаров или услуг – меньше, а для других – больше. Этот момент необходимо заблаговременно уточнять в банке.

Недостатки:

- в большинстве случаев фиксированный льготный период имеет меньшую продолжительность, что накладывает определенные ограничения на клиентов;

- если в льготный период не выплатить все долги, то процент будет начислен на всю сумму с момента совершения покупки;

- заемщик должен лично держать под контролем дату завершения действия беспроцентного периода. В противном случае высока вероятность просрочки.

3. Календарный месяц «плюс» следующий. Такая схема считается наиболее удобной для заемщиков. Но на практике российские банки ее почти не применяют. Как правило, Grace period по такой схеме наибольший и составляет 60 дней. При этом кредитор вносит в счет льготного периода все оставшиеся дни с момента совершения покупки и добавляет весь календарный месяц. Главное – это не забыть дату, когда необходимо полностью покрыть свои долги.

Преимущества:

- получение в распоряжение максимального льготного периода, за который можно успеть рассчитаться с долгами;

- невозможность забыть о дате, когда необходимо произвести полную выплату. Как правило, последнее число месяца запоминается проще, чем любая другая дата. В крайнем случае, можно установить напоминание на телефоне, которое сообщит о приближении дня «Х».

Недостаток только один. До момента полной выплаты задолженности за прошлый месяц Grace period на будущие покупки уже не распространяется.

4. День первой покупки в кредит «плюс». Есть банки, где льготный период немного смещается по времени и начинает работать не со дня совершения операций по кредитке, а с момента проведения сделки по карте (использования кредитных средств).

Преимущества:

- возможность совершать покупки (пользоваться услугами) в любой день месяца, не задумываясь о возможном изменении размера Grace period. Если льготный период составляет 55 дней, то он в любом случае таковым и останется, вне зависимости ото дня пользования кредитными средствами;

- с момента совершения первой сделки с кредитными средствами активируется льготный период. С этого дня можно совершать любые покупки. Главное – своевременно погасить свои долги по истечении беспроцентного срока.

Недостатки:

- до момента погашения долгов по одному льготному периоду воспользоваться этой услугой снова не получится;

- даты завершения беспроцентного срока каждый раз отличаются;

- если льготный период имеет большой срок, то банк может обязать клиента делать ежемесячный платеж.

5. Дата формирования отчета «плюс». Здесь беспроцентный период во многом зависит от даты, когда была сформирована выписка клиенту. В этом случае к дате просто прибавляется 20-25 дней. В этот период имеющиеся долги можно гасить, не оглядываясь на проценты.

Преимущества:

- на руках у заемщика всегда есть напоминание в письменном виде с датой конечного погашения беспроцентного займа. При желании сумму, установленную в выписке можно оспорить на протяжении месяца с момента выдачи;

- если воспользоваться займом в первые дни после получения выписки, то льготный период будет максимальным.

Недостаток один. Если заемщик по какой-либо причине не получил выписку, то можно с легкостью забыть дату совершения платежа.

Преимущества и недостатки льготного периода

С учетом особенностей и условий беспроцентного периода, можно выделить несколько преимуществ и недостатков такой услуги.

Преимущества льготного периода:

1. Наличие бонусной системы. Пользователи кредитных карт с Grace period могут экономить средства при совершении покупок в торговых точках, которые заключили договор с банком. В некоторых случаях на счет может возвращаться до 5-10% от стоимости покупки.

1. Наличие бонусной системы. Пользователи кредитных карт с Grace period могут экономить средства при совершении покупок в торговых точках, которые заключили договор с банком. В некоторых случаях на счет может возвращаться до 5-10% от стоимости покупки.

2. Быстрое решение проблемы. При наличии острой потребности в средствах, когда остается несколько дней до зарплаты, можно воспользоваться услугой, а после получения заработной платы рассчитаться с банком. В этом случае дополнительные расходы исключены.

3. Возобновляемость услуги. В случае если долги по прошлому беспроцентному периоду погашены, то открывается новый доступ к услуге.

4. Простота оформления. Для получения каждого нового займа не нужно собирать справки о доходах и документы. Вся процедура оформления проводится один раз. При этом нет необходимости посещать банк – можно просто пользоваться кредиткой по своему усмотрению.

Недостатки льготного периода:

1. Сложность расчета. В некоторых случаях весьма сложно разобраться с тонкостями Grace period банка. Вот почему эти вопросы желательно согласовывать заранее.

2. При снятии наличности в банкомате обязательно взимается определенный процент, который порой существенно "бьет" по карману..

3. Ежегодная оплата за обслуживание кредитки со льготным периодом в большинстве банков обязательна.

4. В случае просрочки Grace period приходится выплачивать полный объем процентов и с учетом всей суммы займа.