Dmitriy0012

Dmitriy0012 Суть корпоративного финансового планирования

Корпоративным финансовым планированием называется финансовое планирование, которое проводится компанией и означает подготовку к выполнению долгосрочных и краткосрочных планов.

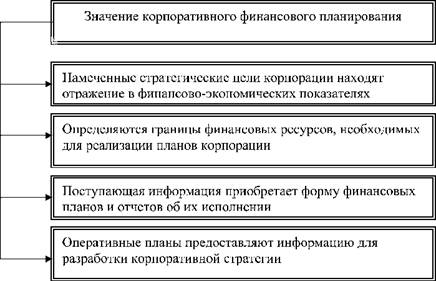

Поскольку планирование считается одним из главных элементов управления финансами, то его значение состоит в следующем:

Объектами корпоративного финансового планирования являются:

- Доход от реализации продукции, товаров и услуг;

- Прибыль и пути ее распределения;

- Фонды специального предназначения, его использование;

- Налоги и сборы в бюджет;

- Взносы в внебюджетные государственные фонды;

- Заемные средства;

- Капиталовложения.

Субъекты планирования – руководители, главный бухгалтер, менеджер персонал планового отдела и т.д.

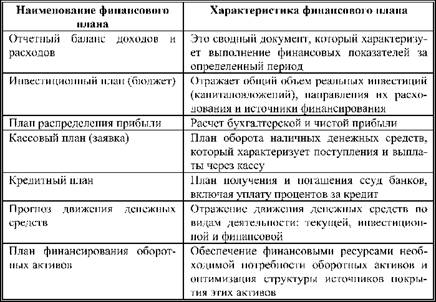

Финансовый план является обобщенным финансовым документом, который отображает поступление и распределение денежных средств в краткосрочном и долгосрочном периоде.

Финансовый план необходим, чтобы:

- Получить соответствующий прогноз будущих денежных поступлений;

- Сформировать текущий и капитальный бюджет;

- Спрогнозировать финансовые ресурсы на плановый период.

Основная цель финансового планирования это определение объема финансов, достаточных чтобы выполнить определенные корпоративные цели.

Задачами финансового планирования считаются:

- Анализ взаимосвязи решений о финансировании, инвестициях и дивидендов, используя экономическую, правовую и рыночную информацию;

- Составление прогноза последствий принятых управленческих решений;

- Выбор решений, которые следует выполнить в рамках планов;

Формы и методы, которые используются в корпоративном финансовом планировании на прямую зависят от деятельности корпорации и вида ее экономической деятельности.

Виды финансовых планов:

1. Согласно горизонту планирования

2. Согласно предназначения:

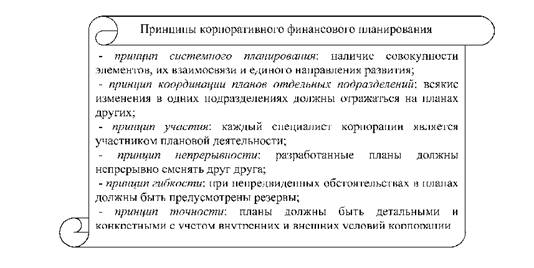

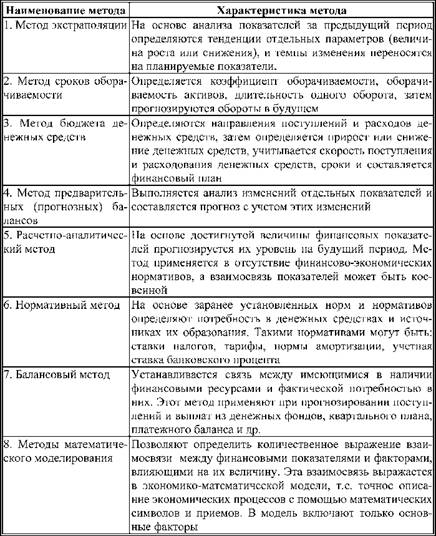

Методы корпоративного финансового планирования означают приемы и способы плановых расчетов.

Источниками информации для составления финансовых планов являются:

- Договор;

- Результаты анализа отчетности предприятия;

- Прогноз реализации продукции, ее сбыта;

- Нормативы;

- Учетная политика.

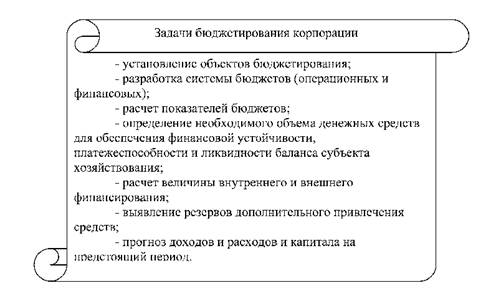

Понятие бюджетирования

Бюджетированием называется процесс разработки бюджетов, согласно целей оперативного планирования.

Виды бюджетов

1. Основным бюджетом называется финансирование финансовых и маркетинговых планов, которые необходимы, чтобы достичь поставленные цели.

2. Локальным бюджетом называется детализированный бюджет, которые необходим при составлении основного бюджета.

Преимущества бюджетирования:

- Наличие инструмента планирования и мониторинга;

- Повышение эффективности результатов от принятых управленческих решений;

- Четко распределяет обязанности и ответственность руководителей;

- Повышение объективности и оценивания деятельности структурного подразделения.

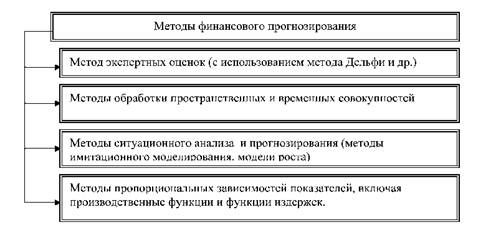

Прогнозированием называется разработка и составление прогнозов о будущем состоянии корпорации и ее показателей.

Основной целью финансового прогнозирования корпорации считается определение оптимального объема финансов и их необходимости в прогнозируемом периоде.