Wise

Wise Внутренние источники – деньги, которые получает предприятие за счет финансового потока от главного направления деятельности. Внутренние источники - это ресурсы самой компании или средства, предоставленные на безвозмездной основе, то есть на условии безвозвратности.

Сущность внутренних источников

Процедура финансирования организации - сложная совокупность различных методик и форм, условий и принципов, позволяющих обеспечить нормальную работоспособность организации в текущих условиях экономики. Как правило, финансирование – это процесс формирования капитала предприятия в различных формах. При этом финансирование и инвестирование – два взаимосвязанных понятия. Компания не может планировать инвестиции без наличия собственных источников капитала. По сути, финансирование – это формирование капитала, а инвестирование – это его применение.

Определяясь с источниками финансирования (в том числе и внутренними), компания должна решить несколько главных задач:

1. Определить собственную потребность в капитале (краткосрочном и долгосрочном).

2. Гарантировать платежеспособность предприятия. Здесь речь идет в первую очередь о финансовой устойчивости.

3. Своевременно выявить проблемы в структуре капитала и имущества предприятия. Такой подход позволяет своевременно скорректировать неудовлетворительные показатели.

4. Уменьшить к минимуму затраты на финансирование деятельности.

5. Грамотно применять собственный и заемный капитал.

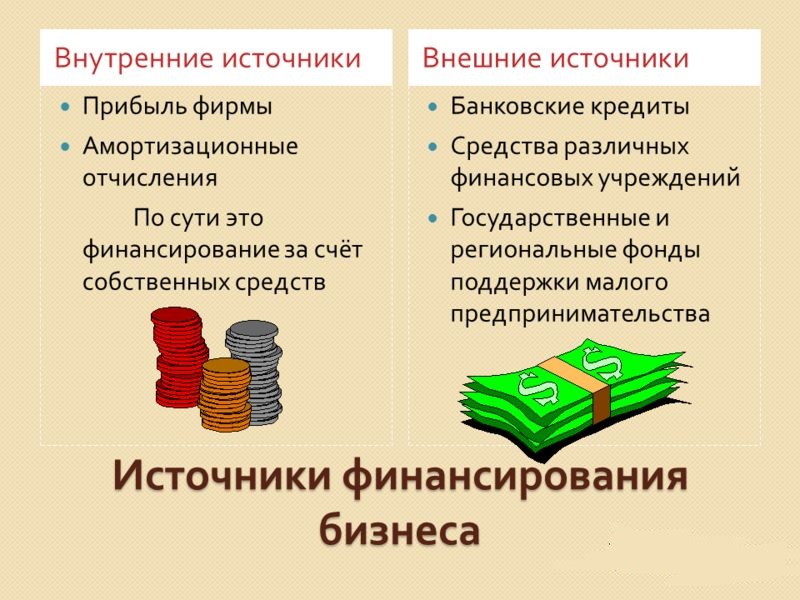

При этом все источники финансирования условно подразделяются на две категории – внутренние (свой капитал компании) и внешние (деньги, которые привлечены извне).

Для большинства предприятий именно внутренние источники являются основой деятельности. При этом в основе финансирования лежат амортизационные отчисления и доход, который компания получает от деятельности (как правило, речь идет о чистой прибыли), деньги от эмиссии, износа нематериальных активов и так далее.

Использование внутренних источников в качестве финансирования имеет целый ряд преимуществ:

1. Предприятия обретает более мощную финансовую устойчивость, благодаря своевременному увеличению прибыли.

2. Стабилизируется процесс создания и применения собственного капитала.

3. Процедура принятия управленческих решений, связанная с развитием компании, упрощается в разы.

4. Существенно снижаются затраты, связанные с внешними финансовыми вливаниями, то есть предприятие тратит меньше денег на покрытие долгов кредиторов.

Недостатки внутренних источников в том, что на практике их не всегда можно использовать для развития компании. В частности, те же амортизационные отчисления уже утратили свою силу для большей части оборудования. Кроме этого, на отечественных предприятиях они являются сильно заниженными.

Возможность применения внутренних источников во многом зависит от целого ряда факторов – возможностей компании, качества управления, области деятельности, спроса на товар, денежно-кредитной, амортизационной, налоговой, таможенной и бюджетной политики страны.

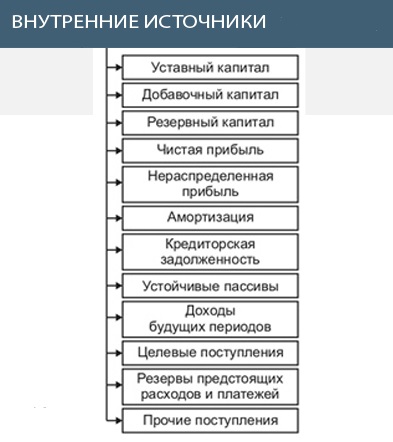

Виды и особенности внутренних источников

В каждом предприятии можно выделить несколько видов внутренних источников:

1. Амортизационные отчисления. Почти для всех компаний, работающих в современных рыночных условиях, именно амортизационные отчисления всегда были главным внутренним источником. Данный капитал является одним из элементов выручки, получаемой за счет продажи произведенной продукции (услуг) и перечисления средств на расчетный счет предприятия. Именно эти деньги использует руководство для покрытия затрат по основным направлениям. Зачастую амортизационные отчисления вместе с чистой прибылью компании попадают на расчетный счет и формируют оборотный капитал предприятия.

Сами амортизационные отчисления – цена износа нематериальных и основных активов предприятия, имеющая стандартное финансовое выражение. Именно они являются внутренними источниками финансирования различных направлений как расширенного, так и простого производства. Главные объекты (источники) амортизационных средств – это те объекты, которые являются собственностью компании. При этом деньги поступают от передачи имущества в аренду. В случае лизинга перечисление амортизационных средств может быть задачей лизингополучателя, так и лизингодателя (многое зависит от договоренности сторон).

Как правило, амортизационные отчисления направляются на восстановление имеющихся в распоряжение средств воспроизводства. То есть происходит обновление оборудования, участвующего в производстве основной продукции компании. На современном этапе амортизационные отчисления постоянно обесцениваются. Основная причина – инфляция, которая снижает роль амортизационных средств в качестве внутренних источников.

2. Износ нематериальных активов – второй по важности внутренний источник предприятия. Начисление данных средств производится по нормам, которые определяет сама компания. При этом в основе расчета всегда первоначальная цена и планируемый период применения нематериальных активов.

3. Бюджетное финансирование. При наличии профицита в государственном бюджете страна может пойти на инвестирование различных проектов за счет внутренних источников. При этом здесь могут применяться различные методики – кредитование потенциально интересных объектов и финансирование, не подразумевающее возврата переданных средств.

Как правило, бюджетные деньги направляются на воплощение лишь небольшого объема региональных программ, формирование и укрепление федеральной инфраструктуры, построение особо важных объектов для страны и так далее. На современном этапе государство старается всячески поддерживать два направления – научно-производственное и промышленное.

Большой плюс для предприятия – получение крупного государственного заказа. В этом случае можно рассчитывать на получение стабильного целевого финансирования на протяжении длительного времени.

4. Прибыль компании – неизменный внутренний источник. Полученные доходы предприятие может направлять на покрытие текущих нужд, а также для решения более перспективных задач – внедрения новых технологий, расширение производственной сферы, развитие предпринимательской деятельности и так далее. Если же компания не использует имеющие средства на развитие, то рано или поздно она теряет конкурентоспособность на рынке.

Главный минус использования данных внутренних источников (а именно прибыли) на развитие компании заключается в том, что руководство, как правило, пытается взвинтить цены на продукцию с целью повышения своих резервов. Как следствие, снижается спрос на товар, появляются проблемы с его продажей, падает производство.

5. Эмиссия акций – еще один внутренний источник предприятия, который зачастую становится главной движущей силой развития. С целью привлечения дополнительных средств эмитент может осуществлять выпуск облигаций и акций. При этом в качестве покупателей таких бумаг выступают физические или юридические лица со свободным капиталом. Деньги таких участников, как правило, становятся «фундаментом» для дальнейшего развития предприятия. При острой потребности в средствах предприятие всегда может назначить дополнительную эмиссию активов, после продажи которых деньги направляются на важные нужды и решение первостепенных задач.

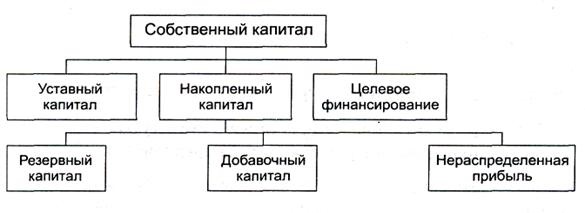

6. Уставной капитал – это финансовые средства, активы (материальные и нематериальные), которые формируются в период основания компании. Формирование уставного капитала - это этап, который проходит при первоначальном инвестировании. Его размер определяется на этапе регистрации и может корректироваться в процессе деятельности структуры. При этом все изменения в данной сфере должны быть отражены в учредительных документах и соответствовать законодательству. Часто формирование уставного капитала позволяет получать дополнительные – эмиссионные средства. Такое возможно в том случае, когда в период первичной эмиссии продажа акций производится по стоимости больше номинала. Как следствие, полученная разница становится частью добавочных средств.

7. Резервы, которые накопило предприятие в период своей деятельности.

8. Финансовые вливания со стороны физических и юридических лиц. В данную категорию внутренних источников можно отнести пожертвования третьих лиц, целевое финансирование, различные благотворительные взносы и так далее.