Wise

Wise  Прибыль ОАО – один из главных параметров, отображающих эффективность хозяйственной и финансовой деятельности данной организационной структуры.

Прибыль ОАО – один из главных параметров, отображающих эффективность хозяйственной и финансовой деятельности данной организационной структуры.

Прибыл ОАО – основной источник развития акционерного общества, пополнения и накопления бюджета. Посредством оценки прибыли ОАО можно увидеть реальные объемы, эффективность и качество работы производственной сферы компании, состояние производительности труда, а также провести анализ себестоимости производства.

Прибыль ОАО – это основной источник для финансирования деятельности предприятия, оплаты труда сотрудников, развития в социально-экономической и научно-технической сферах.

Функции и виды прибыли ОАО

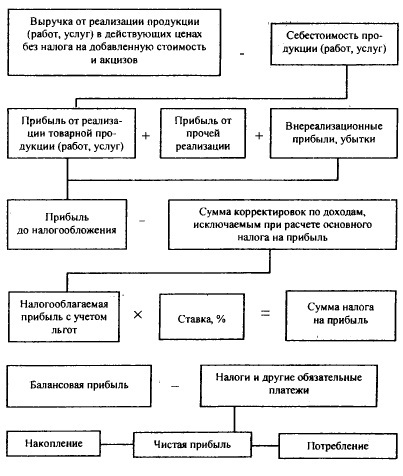

Как и в любой другой форме собственности, прибыль ОАО вычисляется как разница двух параметров, а именно общего дохода акционерного общества, а также суммарных расходов предприятия. Грубо говоря, это разница доходов и затрат.

К основным функциям прибыли ОАО можно отнести:

1. Помощь в определении экономического эффекта работы компании. Если в результате деятельности ОАО получает прибыль, следовательно, уровень доходов превышает показатели затрат. И чем больше разница, тем выше эффективность работы структуры.

2. Стимулирующая функция. Доход ОАО можно характеризовать не только как «сухой» финансовый результат. Он является еще и дополнительным стимулятором для дальнейшего развития структуры. Каждая компания заинтересована в достижении максимальных результатов и получении наибольшей прибыли в процессе деятельности. Это логично, ведь только доход позволяет развивать акционерное общество в социальной, научно-технической и производственной сфере.

3. Прибыль ОАО – это средство для формирования различных уровней бюджета предприятия, что позволяет АО вести полноценную деятельность и покрывать потребности всех сфер.

Для оценки финансовых результатов ОАО ведется бухгалтерский учет, в котором отображаются прибыль и убытки предприятия за отчетный период. При этом все параметры имеют накопительный принцип, то есть итоги нарастают с начала отчетного периода. Есть и другой принцип определения результатов деятельности, когда применятся метод начисления. В этом случае доход ОАО не отражает реального притока капитала по результатам деятельности. Чтобы увидеть и оценить реальные тенденции развития или деградации АО приходится проводить дополнительные расчеты.

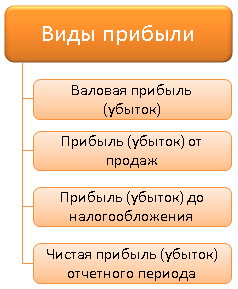

К основным показателям прибыли в структуре ОАО можно отнести:

К основным показателям прибыли в структуре ОАО можно отнести:

1. Балансовую прибыль. С помощью этого параметра можно проанализировать, насколько велика разница между двумя показателями:

- продажей изготовленного предприятием товара (проданных услуг), прибыли от внереализационных сделок и финансовой деятельности;

- затрат на проведение всех вышеупомянутых операций.

2. Прибыль от продажи товара ОАО, его услуг или работ. Данный показатель отображает, насколько компания преуспела в получении дохода от продажи своего товара в действующей цене и без учета акцизов, специального налога, НДС. Для расчета из суммарной выручки вычитаются затраты ОАО на изготовление товара и его продажу на рынке.

3. Прибыль от финансовой деятельности. При необходимости расчета этого показателя учитывается два основных параметра, а именно информация на счете 47, учитывающем продажу и прочие расходы основного капитала, а также на счете 48 (продажа прочих активов). Также данный вид прибыли можно рассчитать, как разницу между объемом полученных и затраченных:

- доходов и убытков компании за прошлые годы, которые были определены только в текущем (отчетном) году;

- процентов, которые были получены по общим суммам капитала, находящегося на счете компании;

- пени, штрафных выплат, неустоек компании, а также ряда других санкций;

- курсовой разницы по операциям в иностранной валюте, а также по валютным счетам;

- непредусмотренных расходов в случае чрезвычайных происшествий, стихийных бедствий;

- поступлений задолженностей, которые раньше были списаны и отнесены к категории безнадежных;

- прочих прибылей и затрат, которые по закону РФ могут быть отнесены на счет прибылей и расходов.

4. Прибыль, облагаемая налогом, может быть высчитана посредством проведения специальных расчетов. Как правило, она представляет собой балансовый доход за вычетом:

- дохода от страховой деятельности;

- рентных выплат, направляемых в бюджетную сферу;

- отчислений в резервный и прочие фонды, формирование которые предусмотрено законодательством страны. При этом учитывается условие, что величина таких фондов не должна превышать 25% от величины уставного фонда и не более половины всей прибыли, которая облагается налогом;

- дохода от видеосалонов, казино;

- доходов от отдельных сделок и банковских операций;

- разницы курсов, образовавшихся по причине падения национальной валюты;

- дохода от производства и продажи производственной с/х и охотохозяйственой продукции.

5. Чистая прибыль ОАО – это такой показатель, который характеризует оставшиеся в распоряжении структуры средства после совершения всех платежей. Вычисляется как разница между полученной балансовой прибылью и общим размером налога на прибыль, импорт и экспорт, а также рентными платежами. Чистая прибыль ОАО, как правило, предназначена для решения социальных вопросов, производственного развития, материальных выплат сотрудникам, создания резервного фонда, осуществления благотворительности и так далее.

6. Консолидированная прибыль ОАО представляет собой сводную сумму по бухучету, которая показывает результаты финансовой деятельности дочерних и материнских структур. Как правило, в такой отчетности объединяются показатели всех подразделений, находящихся в финансово-хозяйственной и юридической зависимости от основной структуры ОАО.

7. Прибыль (выручка) ОАО от продажи товара может определяться по мере выгрузки продукции (предоставления услуг) и предъявления второй стороне сделки (покупателю) расчетной документации. Часто вместо термина выручка употребляется формулировка «валовый доход».

Сущность прибыли ОАО: факторы влияния, источники и пути увеличения

В процессе деятельности ОАО можно выделить целый ряд основных факторов, которые сказываются на объемах получаемой предприятием прибыли. В частности, их можно условно разделить на две основные группы:

1. Внутренние факторы. Их сущность в том, что они воздействуют на размер дохода компании посредством увеличения выпуска или продажи товара, повышения его качества, увеличения цен или уменьшение расходов на производство и продажу.

К внутренним факторам ОАО можно отнести – уровень организации производства и трудовой деятельности, уровень хозяйствования, конкурентоспособность продукции, уровень компетентности руководителей мелкого и крупного звена, производительность труда, а также уровень его организации, четкость и качество финансового и производственного планирования.

Производственные факторы также имеют свою структуру. Они бывают экстенсивными и интенсивными. Первые факторы оказывают влияние на объем прибыли через численные изменения объемов предметов труда и средств, времени работы и финансовых ресурсов, фонда рабочего времени и количества сотрудников.

Что касается интенсивных факторов, то здесь идет речь об изменении прибыли через использование современных технологий производства и обработки, рост производительности оборудования, повышение квалификации работников, усовершенствование процесса организации труда, снижение материалоемкости и трудоемкости продукции, ускорение процесса оборачиваемости активов.

В свою очередь, все внутренние факторы могут быть производственными (характеризуют наличие необходимых финансовых и трудовых ресурсов) и внепроизводственными (связаны с природоохранной деятельностью, условиями быта и труда).

2. Внешние факторы никоим образом не зависят от непосредственной деятельности компании, но могут оказать существенное воздействие на размер доходов. Сюда можно отнести изменение природных условий, норм амортизационных отчислений, рыночной конъюнктуры, государственного регулирования, уровня цен, льгот, налогов, процентов, штрафов и так далее.

К основным источникам прибыли ОАО можно отнести:

1. Формирование первого источника происходит за счет монополизации предприятия по выпуску товара (предоставления услуг) или «уникализации» продукта. При этом стоит учесть противодействующие факторы – конкуренцию, антимонопольную политику страны.

2. Второй источник зависит от предпринимательской деятельности ОАО и способности подстроиться под рыночную конъюнктуру. Размер прибыли в этом случае может меняться в связи с уменьшением расходов ОАО, повышением объемов производства, улучшением условий предоставления товара на рынке (сроков поставки, цены, качества обслуживания), правильности определения направления деятельности.

3. Третий источник – внедрение инновационных технологий.

Способы повышения прибыли ОАО заключаются в следующем – улучшении качества товара, повышении объемов выпуска, продажи лишней техники (имущества), а также ее аренда, диверсификация производства, уменьшение себестоимости продукции, увеличение рынка продаж, уменьшение расходов на изготовление товара (предоставление услуг), устранение лишних потерь и затрат непроизводственного характера, увеличение производительности труда и так далее.