Wise

Wise Горизонтальный опционный спрэд – один из видов стратегии, суть которой в покупке (продаже) call (put) опционов, имеющих равную стоимость исполнения, но отличные друг от друга даты экспирации.

Роль и разновидности горизонтального опционного спрэда

При формировании стратегии с опционами задача инвестора – покупка опционов с более низкой и, наоборот, реализация по более высокой цене. При этом наиболее интересные и перспективные системы формируются в случае одновременного совмещения нескольких сделок на один и тот же актив. При этом контракты открываются как длинные, так и короткие, а опционная цена и длительность экспирации могут различаться.

Так, сегодня весьма популярны несколько видов опционных стратегий:

1. Простые. Их суть - открытие одной позиции. К примеру, инвестор может купить (реализовать) какой-то один актив – put или call.

2. Комбинированные. Особенность данного типа систем – одномоментное открытие двух позиций, имеющих противоположное направление. Особенность – в использовании разных видов опционов и какого-то одного актива.

3. Синтетические. Сущность такой стратегии – открытие противоположных сделок с различными опционами, но на один актив.

4. Спрэд – стратегия, получившая наибольшее распространение среди трейдеров. Ее особенность – работа с опционами одного типа и на одинаковые активы. Разница лишь в том, что при работе берутся активы с разными датами истечения и стоимостью исполнения.

В свою очередь, спрэд бывает нескольких видов:

- вертикальный. В данной системе происходит объединение опционов имеющих различные цены или срок экспирации. Такая стратегия больше подходит для тех трейдеров, которые ожидают повышение курса базового актива. При этом вертикальный спрэд позволяет сэкономить на покупке опциона по реальной стоимости;

- горизонтальный. Особенность такой стратегии – работа с опционами, имеющими идентичную стоимость исполнения, но разные даты экспирации;

- диагональный. Суть системы – совмещение опционов с разными датами экспирации и ценами исполнения. В данной стратегии наблюдается сочетание двух видов систем – вертикальной и горизонтальной.

Особенность горизонтального опционного спрэда – совершение одновременной сделки с call и put. В частности, трейдер реализует краткосрочный пут (колл), одновременно совершая сделку покупки долгосрочного колла (пута). При этом стоимость исполнения для используемых активов является неизменной.

При работе с такой стратегией трейдер рассчитывает, что разница между стоимостью (вознаграждением) на call (put) со временем возрастает. Это объясняется тем, что в краткосрочных опционах временная составляющая их цены будет снижаться быстрей, чем в долгосрочных активах.

Еще одна разновидность горизонтального опционного спрэда – реализация долгосрочного call или put с одинаковой ценой исполнения. Но на практике такую форму можно применять только в том случае, когда описанная выше система себя не оправдает.

Сущность, анализ и пример горизонтального опционного спрэда

Как мы упоминали выше, горизонтальный спрэд можно получить в том случае, если купить и продать интересующий актив с идентичной ценой, но различными датами экспирации. Особенность такого спрэда в том, что удерживать его до даты исполнения не получится. Причина – различные сроки, из-за чего один опцион обязательно закончится раньше другого.

Для анализа стратегии горизонтального спрэда можно рассмотреть горизонтальный спрэд, который был образован покупкой на долгий и продажей опциона на короткий промежуток времени (при условии, что цена исполнения идентична для обоих активов). В случае незначительного изменения стоимости основных инструментов кривые «привязанных» опционов также будут менять направление своего движения. При этом «длинный» опцион по более продолжительной позиции, как правило, теряет выгоду для инвестора. В свою очередь краткосрочный инструмент показывает лучшие перспективы.

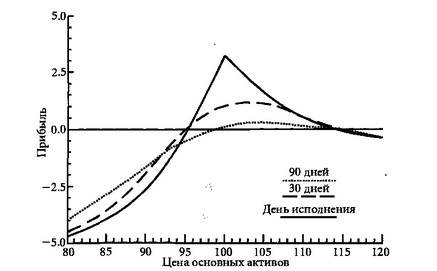

Кроме этого, временное убывание у краткосрочного опциона будет отличаться большей активностью, что позволяет получить от спрэда большую прибыль. Чтобы понять принцип работы стратегии, достаточно глянуть на рисунок. На нем изображены два вида спрэда – трехмесячный (90 дней) и девятимесячный (270 дней).

По пунктирным линиям можно увидеть графики прибыли за определенные промежутки времени (за три месяца и месяц) до момента экспирации краткосрочного актива. В свою очередь, сплошная линия – это реальный результат, который имеет место в момент исполнения опциона. Особенность пунктирной линии в том, что она имеет нелинейную зависимость (как в других видах стратегий), а искривленный характер. Это вызвано тем, что до момента экспирации остается еще почти полгода.

Уже по приведенному масштабу видно, что на горизонтальном спрэде при всем желании не получится выиграть или проиграть большую сумму. Причина в том, что трейдера совершал одновременную покупку и продажу одного и того же актива. Горизонтальный опционный спрэд позволяет получить прибыль в случае статичности рынка за счет позитивного влияния монотонности в различных временных интервалах. Плюс в том, что стратегия выгодна даже в том случае, когда цены основных инструментов снижаются до уровня 96% или же возрастают до 113% своей первоначальной цены. Получается, что допустимый диапазон колебаний достаточно высок.

Можно построить горизонтальный опционный спрэд, имеющий обратный профиль. Для этого необходимо приобрести опцион краткосрочного типа, а продать, наоборот, долгосрочный инструмент. Единственное, что изменится – это график прибыли (он попросту перевернется). Применение такой системы двояко. С одной стороны, из-за монотонности рынка можно получить убыток, а с другой – возможен выигрыш в случае резких изменений цены основного актива, благодаря большому размеру чистой прибыли.

Для лучшего понимания горизонтальный опционный спрэд лучше рассмотреть на примере. Конструкция стратегии заключается в следующем:

- совершение продажи одного опциона на покупку инструмента А (цена исполнения – сто рублей), дата экспирации – июнь месяц. Планируемый размер премии составляет пять рублей;

- одновременно с этим покупается один опцион на покупку того же инструмента А со стоимостью исполнения – сто рублей. Дата экспирации – сентябрь месяц. Размер выплачиваемой премии – 10 рублей;

- краткая запись. Продажа одного июньского 100 «call» инструмента А за 5 и покупка одного сентябрьского 100 «call» инструмента А за 10.

Работа стратегии при таких исходных условиях будет работать следующим образом. В случае если рыночная стоимость приобретенного инструмента А в июне месяце опустится ниже стоимости исполнения опциона, то инструмент с датой экспирации в июне может истечь без исполнения. В такой ситуации продавец опциона (трейдер) сможет рассчитывать на получение дохода в размере оговоренной премии в пять рублей.

На руках у трейдера есть еще один опцион, который подразумевает покупку в сентябре месяце. За этот актив уже заплачена премия в размере десяти рублей, поэтому на данный момент у инвестора есть убыток, составляющий пять рублей. В случае если рыночная стоимость актива в июне месяце «обгонит» стоимость исполнения опциона в сумме с полученной премией, то расходы по июньскому «call» будут выше, чем премия по «call» в сентябре месяцев. Таким образом, на июнь месяц у трейдера будет убыток.

К примеру, рыночная стоимость актива на начало июня выросла до 110 рублей. В этом случае рассчитать убыток по «call» можно следующим образом: 110 рублей – (сто рубелей + пять рублей) = 5 рублей. При этом выплаченная раньше премия по сентябрьскому «call» составит десять рублей. Общий «минус» - 15 рублей.

Вот почему горизонтальный опционный спрэд лучше применять, когда стоимость выбранного актива является почти такой же, как и стоимость исполнения опциона. В такой ситуации можно рассчитывать на максимальную прибыль. К примеру, если стоимость актива на первое июня выросла до 100 рублей, тогда доход по «call» в июне составит пять рублей (размер премии).

В свою очередь, итоговый результат по «call» в сентябре месяце равняется разности между премией на первое число месяца лета (в нашем случае 1 июня) и выплаченной раньше премии в размере 10 рублей. С течением времени величина премии уменьшается и снижается, к примеру, до восьми рублей. В этом случае сентябрьский «call» даст убыток в два рубля, а общий доход составит 5-2=3 рубля. Следовательно, при таком развитии событий трейдер может рассчитывать на прибыль, которая будет зависеть от размера открываемой позиции.