Wise

Wise Длинный спрэд кондор – нейтральная опционная стратегия, которая формируется за счет реализации двух опционов put (call) «почти в деньгах». Суть контрактов – различные страйки (цены исполнения) и цены покупки. Стратегия длинный спрэд кондор характеризуется незначительными рисками и низкой вероятностью получения прибыли.

Виды и особенности стратегии длинный спрэд кондор

В опционной стратегии «кондора» можно выделить две разновидности:

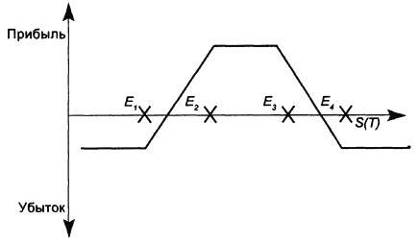

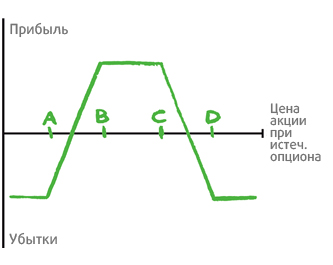

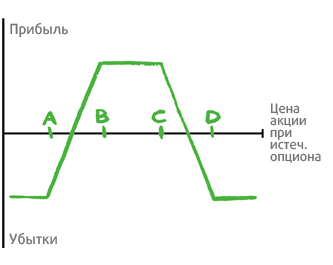

1. Длинный спрэд кондор call. Особенность стратегии в том, что короткий спрэд call «вне денег» и длинный спрэд call «в деньгах» исполняются в одно время. При этом трейдеру важно, чтобы короткий спрэд call истекал так и не исполнившись, а длинный спрэд call, наоборот, достигал своего максимума с ценами исполнения А и В при нахождении «в деньгах».

Как правило, в момент формирования позиции стоимость базового актива находится где-то в средней точке между ценами исполнения В и С. Если цена актива не попадает в центральную точку, то стратегия (в зависимости от изменения позиции) может иметь либо медвежий, либо бычий уклон.

В практике исполнения стратегии диапазон между ценами исполнения А и В, как правило, равен диапазону между ценами исполнения С и D. В свою очередь, диапазон между ценами исполнения В и С может быть отличным от описанных выше, что позволит трейдеру получить большую прибыль от реализации стратегии.

В "кондоре" важно, чтобы стоимость ценной бумаги приближалась к дате исполнения приблизительно посередине между ценами исполнения В и С. Спрэд кондор, как правило, дает трейдеру большие перспективы, чем бабочка. С другой стороны, потенциальный доход также будет меньше.

Чтобы выжать максимум из стратегии, необходимо убедиться, что цены исполнения В и С расположены на расстоянии в одно стандартное отклонение от цены акции на момент формирования спрэда. В этом случае вероятность удачного исхода намного выше. С другой стороны, чем дальше цены исполнения В и С находятся от текущей стоимости базового актива, тем меньше потенциальный доход от реализации стратегии.

Многие инвесторы вместо акций в качестве базового инструмента используют индексы (индексные опционы). Причина - более низкая историческая волатильность инструментов (если сравнивать с обычными акциями). При этом флуктуация в стоимости составляющих индекса, как правило, компенсируются, что приводит к снижению общей волатильности индекса. При реализации стратегии «кондор» такое развитие событий - это плюс.

Основное правило для трейдера – исполнение данной стратегии где-то за один-полтора месяца до момента исполнения опциона. При этом можно получить дополнительный доход на временном распаде по ходу приближения момента экспирации. Конечно, данный фактор во многом зависит от условий рынка, к примеру, от уровня волатильности.

Трейдер действует следующим образом:

- покупает call с ценой исполнения А;

- реализует call с ценой исполнения В;

- реализует call с ценой исполнения С;

- покупает call с ценой исполнения D.

Как правило, стоимость базового актива должна находиться между ценами исполнения В и С. При этом все контракты имеют идентичную дату экспирации.

Наибольшая прибыль в длинном спрэде кондор ограничивается ценой исполнения В за вычетом страйка А и чистых расходов на формирование позиции. Наибольшие расходы ограничиваются риском потерять сумму, расходованную на формирование позиции.

На практике реализовать данную стратегию и получить с нее прибыль непросто, поэтому она рекомендуется опытным трейдерам. Здесь важно не упустить момент исполнения – время минимальной волатильности цены базового актива в определенном временном промежутке.

Главная «ложка меда» стратегии «кондор» - возможность получить наибольшую прибыль при нахождении стоимости базового актива где-то между страйками В и С в дате экспирации опционных контрактов.

Важный вопрос - обеспечение. Как только трейдер совершил все необходимые затраты на формирование позиции, в дополнительном обеспечении нет нужды.

В этом виде стратегии временной распад – это большой плюс. Трейдеру важно, чтобы опционные контракты, имеющие цены исполнения С и D истекали «вне денег». Одновременно с этим важно, чтобы у опционов со страйками А и В оставалась их внутренняя цена.

Большое значение в стратегии отдается волатильности. Как только позиция полностью сформирована, действие волатильности рынка зависит от места расположения стоимости базовой акции в отношении цен исполнения опционных контрактов. Если стоимость базового актива расположилась между ценами исполнения В и С (или стала непосредственно на одном из них), то трейдеру требуется снижение волатильности. При этом главная задача – контроль двух реализованных опционов с этими ценами исполнения.

Уменьшение волатильности приводит к снижению цены опционов. Как следствие, уменьшается и общая цена стратегии. Кроме этого, снижение волатильности ограничивает резкие колебания цен, что трейдеру и необходимо.

В случае когда цена базового актива находится возле цены исполнения D или A (или же и вовсе вышла за эти пределы), то увеличение волатильности - это плюс. В такой ситуации трейдер сможет рассчитывать на повышение цены купленных контрактов с ценами исполнения «около денег». При этом влияние на короткие контракты со страйками В и С будет много меньше.

2. Длинный спрэд кондор put. Особенность данной стратегии – одновременное исполнение длинного спрэда put «вне денег» и « в деньгах». Желательно, чтобы короткий спрэд put истекал, не достигнув своей даты экспирации, а короткий put достигал наибольшей цены со страйками D и С «в деньгах». При этом важно, чтобы на момент формирования позиции стоимость базового актива (акции) находилась где-то между ценами исполнения С и В. Если же цена располагается не в средней точке, то стратегия получает медвежью или бычью закономерность.

Диапазон между ценами исполнения В и А, как правило, равен расстоянию между страйками D и С. В свою очередь, диапазон между В и С может быть отличен от описанных выше. Как следствие, у трейдера появляется больше шансов на успех. Здесь желательно, чтобы цена базового актива (акции) расположилась где-то посередине между ценами исполнения С и В. Если сравнивать спрэд кондор с бабочкой, то у него больше перспектив для получения дохода, но сама прибыль может быть ниже.

Чтобы добиться больших успехов, трейдер должен убедиться в правильности расположения позиции. В частности, цены исполнения С и В должны находиться на расстоянии одного базового отклонения от текущей стоимости ценной бумаги на момент формирования стратегии. Так можно снизить риски и повысить вероятность получения прибыли. С другой стороны, чем дальше от стоимости базового актива страйки С и В, тем меньше потенциальный доход от самого «кондора».

Как и в случае с колл, в данной стратегии можно работать с индексными опционами (вместо акций) - так можно рассчитывать на снижение общей волатильности. При этом флуктуации в стоимости составляющих индекса будут компенсировать друг друга, снижая общие колебания инструмента.

Основное правило трейдера при работе в данной стратегии – ее исполнение где-то за месяц-полтора до даты исполнения. Такой подход позволяет получить прибыль на временном развале по ходу приближения момента исполнения. Но данный фактор, как и в прошлом случае, во многом зависит от колебаний (волатильности) рынка.

Действия трейдера заключаются в следующем:

- покупается put с ценой исполнения А;

- реализуется put с ценой исполнения В;

- реализуется put с ценой исполнения С;

- покупается put с ценой исполнения D.

Цена базового актива должна располагаться между ценами исполнения В и С, а все опционы должны иметь идентичную дату исполнения.

При такой стратегии наибольший доход трейдера ограничен показателем цены исполнения D за вычетом страйка С и расходов на формирование позиции. Наибольшие убытки ограничиваются средствами, которые были затрачены участником рынка на открытие позиции.

Стратегия больше подойдет для мастеров трейдинга, которые могут правильно сформировать позицию и выждать момента наименьших колебаний стоимости базового актива в конкретном временном промежутке. При этом на максимальный доход можно рассчитывать, если стоимость базового актива расположится в любом месте между ценами исполнения С и В на дату исполнения контрактов.

Как только все расходы совершены, в дополнительном обеспечении нет необходимости. При этом для трейдера большим плюсом будет наличие временного распада. К примеру, важно, чтобы контракты с ценами исполнения А и В заканчивались «вне денег», а у контрактов C и D сохранялась их внутренняя цена.

Важный вопрос – волатильность. Как только формирование стратегии завершено, влияние волатильности будет зависеть от позиции цены актива по отношению к цене исполнения контрактов. Если стоимость акции между ценами С и В (или расположилась на одной из этих точек), то трейдеру нужна снижаемая волатильность. При этом основной заботой становятся два реализованных контракта с этими ценами исполнения.

Уменьшение волатильности приведет к снижению цены опционов и, как следствие, падению общей цены кондора. Кроме этого, снижение волатильности подразумевает меньшие колебания стоимости, что в данный момент и нужно. Если же стоимость акции находится около страйка A или D (или же вышла за их пределы), то оптимальный вариант – рост колебаний. В этом случае можно ждать роста стоимости приобретенных контрактов и цены исполнения «около денег». При этом воздействие на короткие опционы с ценами исполнения В и С будет меньше.