Wise

Wise  Короткий стрэддл – опционный спрэд, отличающийся нейтральным характером. Его суть - одновременная реализация опционов call и put, имеющих одинаковые страйки и сроки экспирации.

Короткий стрэддл – опционный спрэд, отличающийся нейтральным характером. Его суть - одновременная реализация опционов call и put, имеющих одинаковые страйки и сроки экспирации.

Сущность опционной стратегии короткого стрэддла

В опционной торговле все чаще применяется стратегия стрэддл. Это мощная система, которая состоит из длинных call и put (длинный стрэдл), а также коротких call и put (короткий стрэддл). Особенность такой стратегии – идентичные цены и даты исполнения используемых активов. Часто такая стратегия называется «стеллажной сделкой» или же еще проще - «стеллажом».

Используя данную стратегию, трейдер рассчитывает получить доход в случае резкого изменения котировок в ближайший период времени. К примеру, такое возможно в случае появления неопределенности на рынке на фоне выхода макроэкономической статистики, публикации квартальных отчетов и так далее.

В данной торговле применяется несколько видов опционов:

- atm – это контракты «около денег». Их особенность – близость страйка к стоимости базового актива;

- otm – опционы «вне денег». Суть опциона в том, что его страйк меньше стоимости базового актива;

- itm – опционы «в деньгах». Такие инструменты характеризуются тем, что их стоимость исполнения находится выше базовой котировки.

Как правило, для снижения собственных рисков трейдеры применяют стратегию «около денег».

Как уже упоминалось, стрэддл может быть коротким и длинным. В случае когда трейдер решается на покупку опциона, он использует длинный стрэддл, а если на продажу, то короткий.

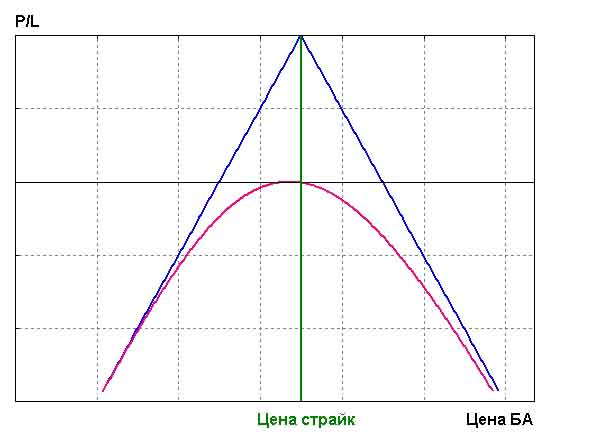

Короткий стрэддл отличается фиксированной доходностью и неограниченным риском. Данная система реализуется, как правило, на рынке срочных контрактов и является частным случаем короткой сделки. При совершении операции трейдер реализует разнонаправленные опционные контракты, имеющие идентичные показатели стоимости и сроки экспирации. Основное назначение – занятие выжидательной позиции при наличии неопределенности в развитии ценовой динамики с целью страхования рисков.

Короткий стрэддл стоит использовать в том случае, когда волатильность рынка стремится к нулю. Если трейдер решается на продажу идентичных опционов call и put, то он может рассчитывать на доход (премию опционных контрактов). Когда срок опциона подходит к моменту исполнения, и на рынке отсутствуют сильные колебания, трейдер не теряет своих денег. В случае когда стоимость идет вниз или вверх, то трейдер неизбежно понесет убытки.

Сущность стратегии «короткий стрэддл» можно показать на простом примере. К примеру, на первое число первого месяца года акции Газпрома можно купить по 140 рублей за штуку. При этом трейдер совершает продажу опционных контрактов call по цене 10 рублей, а опционных контрактов put по цене 20 рублей. Срок исполнения – первое число следующего месяца. Цена исполнения – 140 рублей.

На руках у трейдера есть 30 рублей полученного дохода. Если стоимость акции до первого числа следующего месяца (фервраля) не выйдет за существующий предел, то трейдер может забрать свою премию (30 рублей). В иной ситуации он будет вынужден нести убытки.

Существует определенный промежуток, в границах которого трейдер не будет терять деньги – от 110 до 170 рублей, то есть 140 ±30. Если же цена поднимется до уровня 200 рублей (к примеру), то убытки трейдера будут составлять 30 рублей. Как следствие, трейдер будет вынужден выполнять свои обязательства по опционному контракту.

К преимуществам стратегии можно отнести:

- простоту. Освоить короткий стрэддл может даже новичок. При этом данную систему можно сравнить в определенной степени с рулеткой. Участник рынка, по сути, пытается угадать направление движения цены;

- большой шанс получения дохода при существенных отклонениях цены (в сторону роста или снижения);

- высокий коэффициент прибыли, который составляет почти 1.85;

- ограничение риска только премией по опционному контракту;

- минимальный размер средств. Для совершения операций не нужно иметь большой суммы на депозите.

Есть и недостатки:

- опционные контракты «около денег» часто оказываются очень дорогими для трейдера;

- одновременная покупка опционов возможна не у всех брокеров. Следовательно, есть риск купить опционные контракты с разным страйком;

- стоимость актива должна сильно заходить за предел, что происходит далеко не всегда.

Короткий стрэддл: секреты и стратегия применения

Для понимания стратегии короткого стрэддла ее стоит рассмотреть более подробно, с учетом действующих правил и техник.

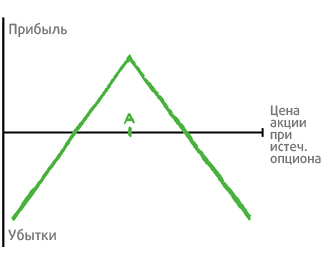

Суть системы проста. При коротком стрэддле трейдер обязуется продать акцию по цене исполнения А и купить такой же актив по цене исполнения А в случае исполнения опционного контракта. Посредством продажи двух опционов у трейдера повышаются шансы на рост прибыли в сравнении со случаем, когда put и call продаются отдельно друг от друга. Но это лишь одна из сторон сделки. С другой стороны трейдер получает максимальные риски с позиции роста цены акций и не меньший риск при их снижении.

Как правило, опытные трейдеры решаются на исполнение стратегии, чтобы получить эффект от планируемого снижения волатильности. В случае больших колебаний на это нет причин, ведь put и call с большой вероятностью будут переоценены рынком. По завершении продаж важно дождаться снижения волатильности и уменьшения цены реализованных опционов put и call. Это обязательное условие, чтобы совершить закрытие (открытие) позиции с доходом.

На практике короткий стрэддл не всегда эффективен и вместо него лучше выбирать длинных стрэддл. Причина – большая вероятность получения прибыли.

Действия трейдера в стратегии короткого стрэддла следующие:

- продается call, имеющий цену исполнения А;

- продается put, имеющий цену исполнения А;

- стоимость акции должна находится где-то около или на позиции цены исполнения А.

Как правило, оба опциона должны иметь идентичную дату экспирации.

Наибольшая прибыль в коротком стрэддле ограничивается чистым доходом трейдера от реализации опционных контрактов put и call. Наименьший доход также имеет свои пределы. К примеру, если стоимость базового актива (в нашем случае акции) продолжит свое движения, то убытки, как правило, неограничены. В случае снижения цены на акции, высока вероятность больших убытков. При этом их величина все равно ограничена параметром цены исполнения А за вычетом чистого дохода, полученного от реализации контрактов.

Несмотря на простоту стратегии и ее доступность для новичков, работать с ней лучше только профессионалам. Это обусловлено тем, что трейдер должен постоянно следить за своим счетом, контролировать позицию и управлять ею в режиме онлайн.

Особый вопрос – исполнение опциона при реализации короткого стрэддла. Здесь необходимо ожидать минимального движения стоимости акции. В идеале трейдер должен быть на 100 процентов уверен, что цена актива остановится в непосредственной близости от страйка А.

При реализации стратегии важно, чтобы акция при дате исполнения опционного контракта стоила столько же, сколько и цена исполнения А, а сам срок исполнения опционов истекал вне денег. Но даже в этом случае весьма сложно предсказать дальнейшее развитие событий.

Еще один важный момент стратегии короткого стрэддла – обеспечение позиции. Здесь требования такие же, как и в случае с короткими put и call (выбирается наибольший показатель) в сумме с премией от реализации второй части позиции. Сразу стоит учесть, что чистый доход при формировании позиции можно задействовать в первоначальной марже.

Как только позиция сформирована, ее поддержание может производиться с помощью вариационной маржи. Это значит, что в зависимости от изменений цены базового актива требуемое обеспечение может либо повышаться, лишь снижаться. При реализации стратегии нужно держать в уме, что данная величина может рассчитываться и меняться с учетом общего числа опционов в позиции. Как следствие, перед реализацией стратегии не лишним будет сделать все необходимые вычисления.

Как и в ряде других опционных стратегий, в коротком стрэддле временной распад – это хорошо. При его появлении начинается активное «поедание цены двух контрактов в позиции. Следовательно, если принято решение о закрытии позиции до момента исполнения опциона, то это можно сделать с меньшими расходами.

Снижение волатильности сразу после открытия позиции – большой плюс. В случае роста колебания рынка будут вдвойне работать против трейдера по каждому из инструментов. При этом цены опционных контрактов увеличатся вдвойне. Следовательно, если есть желание закрыть позицию до момента исполнения, то это обойдется дороже.

Рост в подразумеваемой волатильности - явный признак повышения вероятности сильных колебаний цены. В свою очередь, трейдеру необходимо, чтобы стоимость акции оставалась стабильной и находилась около цены исполнения А.