Wise

Wise Местное налогообложение - группа налогов, которые взимаются не центральными органами власти, а муниципалитетом (местными органами). Местное налогообложение может иметь различные формы - налог на имущество, местный подоходный налог, налог на продажи, подушевой налог и так далее.

Местное налогообложение: история формирования

Появление местного налогообложения в РФ приурочено еще к созданию первых местных самоуправлений (земств). Земские повинности (налоги) внедрялись постепенно. При этом в начале 19 столетия они взимались с населения без каких-либо особых правил, а их объемы устанавливались муниципалитетом (местной властью).

Первым актом, в котором упорядочивалось местное налогообложение, был Указ императора Александра 1 мая 1805 года. В основу этого документа легло прошлое Положение о земских повинностях. Разница была лишь в том, что теперь появлялись временные и ежегодные взносы. Кроме этого, было принято решение о разделении на добровольные обязательные налоги.

В дальнейшем с 1808 по 1816 года в системе земских повинностей было множество изменений, которые касались натуральных и финансовых повинностей. В частности, они были разделены на две формы - частичные и общие.

В 19 веке действовала в России и другая форма земских повинностей - натуральная. В этом случае выплаты производились не деньгами, а личной работой с учетом поставленных муниципалитетом и правительством задач. Одной из главных была дорожная повинность, исполнение которой учитывалось в качестве местного налогообложения. Подобный вид налогов являлся обязательным для обычных людей (мещан и крестьян). Что касается купцов и других почетных граждан, то они от подобных работ освобождались.

В 1851 году на территории России начинают действовать новые законы в отношении земской повинности. С этого года все они были разделены на государственные (общие) и местные. Первые направлялись на покрытие нужд населения империи в целом, а вторые - на губернии (группы областей).

После отмены крепостного права в 1864 год была проведена земская реформа, которая подразумевало упорядочение местных налогов. При этом в части земских повинностей остались только местные налоги, не входящую в общую финансовую систему страны и не подчиняющиеся общему управлению. Также с 1864 года был увеличен список земских повинностей, разделяемых на две категории - обязательных и необязательных. К первой относились удержание закладов и мировых судей, военные повинности и так далее. Также увеличился объем губернских налогов (повинностей), к примеру, удержание на медицинские заклады, опекунские органы и так далее.

Сразу по завершении Октябрьской революции в 1917 году старая форма земского самоуправления перестала действовать. На ее место пришла другая - местные советы. К середине 1918 года были созданы Временные правила, касающиеся регулирования земского налогообложения. На тот период они имели наиболее простую форму по причине неразвитости местного аппарата. Так, существовали только поголовные налоги, сборы со скота и жилых зданий (помещений) вне города.

В 1923 году список внешних налогов был уточнен и в нем появилось пять новых надбавок к государственным налогам и еще 20 самостоятельных сборов и налогов. Уже в 1926 году появляется Положение о местных финансах (в нем предусматривалось четыре основных налога). При этом местные власти получали право вводить дополнительные налоги на основании законов (всего их было 14).

В 1923 году список внешних налогов был уточнен и в нем появилось пять новых надбавок к государственным налогам и еще 20 самостоятельных сборов и налогов. Уже в 1926 году появляется Положение о местных финансах (в нем предусматривалось четыре основных налога). При этом местные власти получали право вводить дополнительные налоги на основании законов (всего их было 14).

В 1930-1932 года была организована мощная реформа, которая подразумевала упразднение многих несущественных моментов. Так, список местных налогов был сокращен до двух - налога на строения и земельную ренту. В 1942 году к ним был подключен и колхозный сбор.

В дальнейшем перечень налогов долго время не менялся до 80-х годов 20-го века. Так, в 1981 году возникло три вида местных налога - на землю, на транспорт и на имущество. В ряде стран СССР появился и единоличный сбор на колхозных рынках. Таким образом, в течение более чем полсотни лет в стране действовало всего четыре налога, которые не имели какого-то особого фискального значения. Их удельный вес в общей группе доходов составлял лишь пару процентов.

Местное налогообложение: виды и особенности

Местное налогообложение на территории РФ и в других странах имеет некоторые отличия.

Так, за рубежом можно выделить четыре основные группы налогов:

1. Личные (собственные) местные налоги. Они устанавливаются муниципалитетом и действуют лишь на определенной территории (как правило, местного союза). К таким налогам относятся прямые и косвенные налоги. К примеру, к ним причисляются налоги на личные доходы и прибыль организации (фирмы, компании), налоги на землю, налоги на покупки и профессии, местные акцизы и так далее. Наибольшую роль играет имущественное налогообложение и налоги на прибыль (для компаний и частных лиц).

2. Надбавки к налогам государственного уровня в пользу муниципалитета. К этой группе относятся отчисления от общих для государства налогов, остающихся в местных бюджетах. Максимальный размер отчислений и надбавок, как правило, регулируют центральные органы власти.

3. Группа налогов, которые берутся в форме выплат за услуги. Они взимаются муниципалитетом за определенные услуги, предоставленные населению (канализация, газ, водопровод, электроэнергия, связь, организация автомобильных стоянок и так далее).

4. Группа налогов, отображающих особенности политики местной власти. К примеру, к таковым можно отнести экологические налоги. Особого фискального значения они не имеют, но оказывают существенное действие на охрану окружающей среды и возможность применения естественных ресурсов (в ограниченной форме).

Что касается Российской Федерации на данном этапе, то в стране (согласно норм, прописанных в статье 12) местные налоги - это те, которые установлены правовыми актами муниципалитета и Налоговым кодексом РФ. Такие налоги обязательны к выплате на территории определенных регионов.

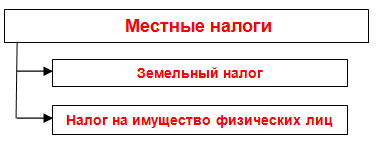

В России с учетом статьи 15 Налогового кодекса есть два местных налога. Первый вид - это налог, который начисляется на имущество граждан (физических лиц). Второй - налог на землю (земельных налог).

Муниципальные органы власти (местное самоуправление) не могут устанавливать те виды налогов, которые не предусмотрены на законодательном уровне (Федеральным законодательством). В наиболее крупных городах, к примеру, Санкт-Петербурге или Москве налоги должны быть установлены и введены действием субъектов Федерации. При этом местные налоги всегда наполняют местные бюджеты.

Если брать долю местных налогов в общем консолидированном бюджете страны, то она несущественна и составляет до 2%. При этом средства, полученные от местного налогообложения - это всего часть доходов муниципалитета. Основным источником являются выплаты региональных и федеральных налогов.

На территории России есть 83 разных муниципальных формирования. Практически у всех них есть одинаковая проблема - прямая зависимость от центрального аппарата, а именно федеральной власти. В большинстве случаев регионам недостаточно личных средств для покрытия текущих расходов. Как следствие, местные власти могут не справляться со своими обязательствами. При достаточном обеспечении в плане финансов муниципалитет может гарантировать успешное решение многих вопросов.

В дальнейшем на законодательном уровне планируется убрать два вида налога (на имущество и на землю), заменив их одним - на недвижимость. Но пока данный процесс в зависшем состоянии по причине недостаточной развитости отрасли недвижимости.

Налог, который накладывается на имущество для граждан (физических лиц), регулируется на законодательном уровне. Плательщиками налогов являются все граждане, не относящиеся к юрлицам и имеющие во владении объекты налогообложения - гаражи, дачи, квартиры, дома и другие сооружения. Сюда же можно отнести механизмы, самоходные машины, пневмоходы и прочую технику.

Налоговые поборы с первой категории берутся с учетом стоимости объектов и обычно не превышают 0.1%. Что касается транспортного налога, то он зависит от мощности автомобиля. Вычисление размера налогов производят налоговые органы власти. Выплаты гражданами должны производиться в два периода - до 15 сентября и до 15 ноября.

Если постройка или транспортное средство новое, то налог должен быть выплачен в более ранее сроки - с начала года, который следует за годом покупки имущества. Если у автомобиля есть несколько хозяев, то налог платит тот человек, на которого произведена регистрация ТС.

За недвижимое имущество (сооружения, строения, помещения), которые перешли во владение по наследству, налог берется с наследников в момент вступления закона в силу. Если объект, который подлежит налогообложению, физически уничтожен, то налог можно не выплачивать с месяца, когда произошло событие.

Если права на объект налогообложения (сооружение, помещение, строение) переходят от одного лица другому, первоначальный владелец должен уплатить налог в срок с начала года до месяца, когда он потерял право собственности на имущество. Для нового владельца отсчет начинается с месяца, когда у него, соответственно, это право возникло.